企業(yè)品牌權(quán)益評(píng)估探析

2015-06-22 16:23:26

中國資產(chǎn)評(píng)估 2015年6期

企業(yè)發(fā)展到一定階段,品牌戰(zhàn)略便成為市場(chǎng)競(jìng)爭(zhēng)的重要手段。目前,中國品牌正在走向世界,品牌戰(zhàn)略已經(jīng)從企業(yè)戰(zhàn)略上升為國家戰(zhàn)略。隨著品牌戰(zhàn)略的不斷推進(jìn),企業(yè)對(duì)于品牌價(jià)值管理、品牌市場(chǎng)宣傳,以及并購價(jià)值分?jǐn)偟蓉?cái)務(wù)報(bào)告目的的需要將不斷增多,品牌價(jià)值評(píng)估應(yīng)當(dāng)受到評(píng)估行業(yè)更多的關(guān)注。但是現(xiàn)階段評(píng)估師對(duì)品牌價(jià)值的理解往往千差萬別,不同評(píng)估機(jī)構(gòu)對(duì)同一品牌的價(jià)值判斷常常存在很大差異,致使評(píng)估行業(yè)的公信力遭到市場(chǎng)質(zhì)疑。因此,評(píng)估行業(yè)有必要對(duì)品牌價(jià)值評(píng)估業(yè)務(wù)的特點(diǎn)進(jìn)行更為廣泛和深入的思考,在品牌價(jià)值內(nèi)涵、評(píng)估對(duì)象和范圍、價(jià)值驅(qū)動(dòng)因素、評(píng)估方法和關(guān)鍵參數(shù)的確定等方面盡可能達(dá)成共識(shí),為品牌價(jià)值評(píng)估業(yè)務(wù)的正確發(fā)展進(jìn)行有益的探索。

一、品牌價(jià)值內(nèi)涵

(一)早期的品牌價(jià)值內(nèi)涵

1. 品牌定義

“品牌”(Brand)的本意是“烙印”,最初是牲畜所有者用來標(biāo)識(shí)他們的動(dòng)物的工具。美國市場(chǎng)營銷協(xié)會(huì)(American Marketing Association,簡(jiǎn)稱AMA)在1960年對(duì)品牌進(jìn)行了定義,他們認(rèn)為品牌是一種名稱、術(shù)語、標(biāo)記、符號(hào)和設(shè)計(jì),或是它們的組合運(yùn)用,其目的是借以辨認(rèn)某個(gè)銷售者或某銷售者的產(chǎn)品或服務(wù),并使之同競(jìng)爭(zhēng)對(duì)手的產(chǎn)品和服務(wù)區(qū)分開來。品牌的功能主要是區(qū)分產(chǎn)品或服務(wù),但品牌承載的含義隨著差異化營銷的不斷發(fā)展而越來越豐富,如可口可樂(Coca-Cola)、麥當(dāng)勞(McDonald’s)、迪斯尼(Disney)、微軟(Microsoft)、蘋果(Apple)等品牌,他們因其獨(dú)特的內(nèi)涵或理念,在全球范圍內(nèi)得到了廣泛傳播。

2. 品牌價(jià)值觀點(diǎn)

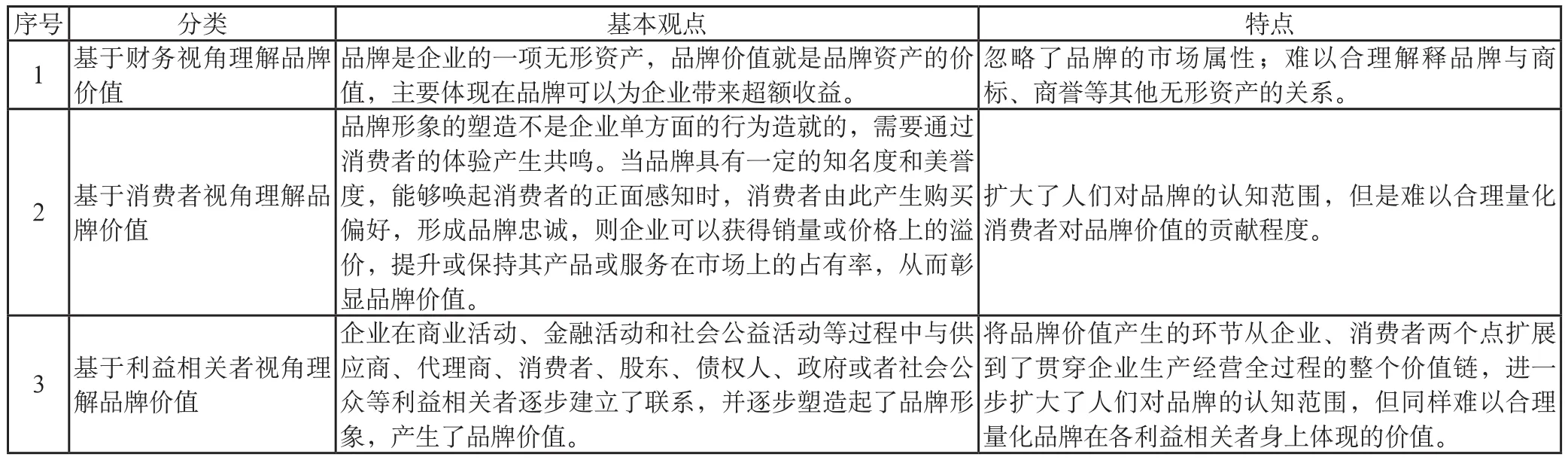

不同的市場(chǎng)參與者基于各自的研究目的,對(duì)品牌價(jià)值內(nèi)涵提出了不同的看法。目前世界各國關(guān)于品牌價(jià)值內(nèi)涵的主要觀點(diǎn)可以歸納為基于財(cái)務(wù)視角、消費(fèi)者視角和利益相關(guān)者視角三大類。

品牌價(jià)值內(nèi)涵研究成果一覽表

3. 現(xiàn)有品牌價(jià)值觀點(diǎn)的局限性

根據(jù)中國資產(chǎn)評(píng)估協(xié)會(huì)發(fā)布的無形資產(chǎn)評(píng)估準(zhǔn)則,無形資產(chǎn)評(píng)估對(duì)象包括專利權(quán)、商標(biāo)權(quán)、著作權(quán)、專有技術(shù)、銷售網(wǎng)絡(luò)、客戶關(guān)系、特許經(jīng)營權(quán)、合同權(quán)益和商譽(yù),其中沒有提及品牌。國際評(píng)估準(zhǔn)則提出了四類可辨認(rèn)無形資產(chǎn),即市場(chǎng)類、客戶或供應(yīng)商類、技術(shù)類和藝術(shù)類無形資產(chǎn),其中,市場(chǎng)類的無形資產(chǎn)中提到了商標(biāo)(trademark)、商號(hào)(trade name)等,也沒有品牌的概念。在評(píng)估實(shí)踐中,有的人將品牌視同為商標(biāo),有的人將品牌視同為商標(biāo)和商譽(yù)的組合,還有一些則干脆不解釋品牌與其他無形資產(chǎn)的關(guān)系,簡(jiǎn)單地將品牌視同為一個(gè)獨(dú)立的評(píng)估對(duì)象。但是,如果不能客觀、準(zhǔn)確地分辨品牌與其他無形資產(chǎn)的關(guān)系,則按照現(xiàn)有的無形資產(chǎn)評(píng)估理論,無法劃分品牌的貢獻(xiàn)程度和風(fēng)險(xiǎn)大小。

會(huì)計(jì)準(zhǔn)則定義的資產(chǎn)是指企業(yè)過去的交易或者事項(xiàng)形成的、由企業(yè)擁有或者控制的、預(yù)期會(huì)給企業(yè)帶來經(jīng)濟(jì)利益的資源。資產(chǎn)評(píng)估準(zhǔn)則所稱無形資產(chǎn),是指特定主體所擁有或者控制的,不具有實(shí)物形態(tài),能持續(xù)發(fā)揮作用且能帶來經(jīng)濟(jì)利益的資源。根據(jù)會(huì)計(jì)準(zhǔn)則和評(píng)估準(zhǔn)則對(duì)資產(chǎn)的定義,資產(chǎn)必須為企業(yè)所擁有和控制。由于消費(fèi)者及其他利益相關(guān)者的行為并非企業(yè)所能控制,所以,無論是基于消費(fèi)者視角的品牌價(jià)值觀,還是基于利益相關(guān)者視角的品牌價(jià)值觀,他們對(duì)品牌的定義和理解已經(jīng)超越了企業(yè)資產(chǎn)的范疇。

(二)品牌權(quán)益概念

隨著人們對(duì)品牌價(jià)值內(nèi)涵認(rèn)識(shí)的不斷加深,20世紀(jì)80年代廣告學(xué)界提出了品牌權(quán)益的概念。美國市場(chǎng)營銷科學(xué)研究院(簡(jiǎn)稱MSI)對(duì)品牌權(quán)益的定義是:品牌的顧客、渠道成員、母公司等對(duì)于品牌的聯(lián)想和行為,這些聯(lián)想和行為使產(chǎn)品可以獲得比在沒有品牌名稱的條件下更多的銷售額和利潤,同時(shí)賦予品牌超過競(jìng)爭(zhēng)者強(qiáng)大、持久和差別化的競(jìng)爭(zhēng)優(yōu)勢(shì)。品牌從“符號(hào)”到“內(nèi)涵”的不斷發(fā)展,體現(xiàn)了人們對(duì)品牌認(rèn)識(shí)的不斷變化。品牌權(quán)益概念的出現(xiàn),標(biāo)志著人們對(duì)品牌價(jià)值的界定,不再局限于企業(yè)資產(chǎn)的范疇。

二、品牌價(jià)值評(píng)估對(duì)象和范圍

鑒于品牌價(jià)值貢獻(xiàn)的多元性和權(quán)屬關(guān)系的復(fù)雜性,品牌價(jià)值評(píng)估業(yè)務(wù)應(yīng)該綜合考慮企業(yè)、消費(fèi)者及品牌價(jià)值鏈上其他利益相關(guān)者的貢獻(xiàn),將評(píng)估對(duì)象由相對(duì)狹隘的品牌資產(chǎn)擴(kuò)展為內(nèi)涵和外延更加豐富的品牌權(quán)益。

品牌權(quán)益是企業(yè)與利益相關(guān)者在一系列契約的基礎(chǔ)上形成的一項(xiàng)權(quán)益。具有強(qiáng)勢(shì)品牌的企業(yè)通過投入一定的生產(chǎn)要素,如資本、勞動(dòng)力、技術(shù)和管理,生產(chǎn)出一定的產(chǎn)品或服務(wù),當(dāng)品牌對(duì)應(yīng)的產(chǎn)品或服務(wù)具有一定的差異化優(yōu)勢(shì),在市場(chǎng)上形成了一定的知名度和美譽(yù)度,并通過消費(fèi)者的感應(yīng)產(chǎn)生購買偏好,形成品牌忠誠,則企業(yè)可以獲得銷量或價(jià)格上的溢價(jià),或者是銷售成本的節(jié)約,并以此提升或保持其產(chǎn)品或服務(wù)在市場(chǎng)上的占有率,進(jìn)而形成超額收益。在此過程中,股東、債權(quán)人、企業(yè)雇員、原材料供應(yīng)商、顧客或消費(fèi)者,甚至政府、社會(huì)公眾等,都可能對(duì)企業(yè)的生產(chǎn)經(jīng)營產(chǎn)生一定的影響和作用,他們既可能促進(jìn)品牌形象的塑造和品牌作用的發(fā)揮,和企業(yè)一樣成為品牌價(jià)值的貢獻(xiàn)者,也可能是品牌價(jià)值的受益人,和企業(yè)一起分享品牌權(quán)益。比如,消費(fèi)者購買高檔奢侈品,不僅僅獲得了商品的使用功能,還在精神上獲得了使用該種商品的某種滿足感。

由于品牌的價(jià)值一部分是企業(yè)創(chuàng)造的,另一部分是消費(fèi)者等利益相關(guān)者形成的,因此品牌權(quán)益也可以分解為企業(yè)權(quán)益和其他利益相關(guān)者權(quán)益。由于其他利益相關(guān)者的權(quán)益不易量化,所以在沒有特殊聲明的情形下,品牌價(jià)值評(píng)估一般評(píng)估企業(yè)權(quán)益。即品牌價(jià)值評(píng)估對(duì)象通常可以界定為企業(yè)品牌權(quán)益。

正如企業(yè)股東權(quán)益的評(píng)估需要以企業(yè)全部資產(chǎn)和負(fù)債作為評(píng)估范圍,企業(yè)品牌權(quán)益評(píng)估也應(yīng)當(dāng)明確評(píng)估范圍。分析品牌價(jià)值的形成過程可以發(fā)現(xiàn)企業(yè)的各項(xiàng)資產(chǎn),包括各種有形資產(chǎn)和無形資產(chǎn),與其他生產(chǎn)要素一起,共同構(gòu)成了塑造品牌價(jià)值的基本條件。因此,企業(yè)品牌權(quán)益的評(píng)估范圍應(yīng)當(dāng)是生產(chǎn)某品牌產(chǎn)品或服務(wù)所對(duì)應(yīng)的相關(guān)資產(chǎn)。具體范圍需要根據(jù)品牌價(jià)值驅(qū)動(dòng)因素決定。換言之,企業(yè)品牌權(quán)益的評(píng)估范圍可能是一組資產(chǎn)的集合,而且不同企業(yè)的品牌權(quán)益所對(duì)應(yīng)的資產(chǎn)集合的構(gòu)成可能是不一樣的。

企業(yè)品牌權(quán)益評(píng)估通常只針對(duì)其經(jīng)濟(jì)價(jià)值,并以貨幣化的形式進(jìn)行體現(xiàn)。企業(yè)品牌權(quán)益通常表現(xiàn)為企業(yè)在一定收益期內(nèi)所擁有和控制的品牌超額收益的折現(xiàn)值。企業(yè)品牌權(quán)益評(píng)估,可以考慮其他利益相關(guān)者對(duì)品牌價(jià)值的貢獻(xiàn),進(jìn)而增加品牌權(quán)益整體價(jià)值或企業(yè)品牌權(quán)益,但是并不必然要求單獨(dú)評(píng)估其他利益相關(guān)者的品牌權(quán)益。

三、企業(yè)品牌權(quán)益的價(jià)值驅(qū)動(dòng)因素

每個(gè)品牌都具有自身的形象和內(nèi)涵,品牌價(jià)值的驅(qū)動(dòng)因素不盡相同。研究企業(yè)品牌權(quán)益的價(jià)值驅(qū)動(dòng)因素,目的是分析品牌價(jià)值貢獻(xiàn)資產(chǎn)的構(gòu)成,明確評(píng)估范圍。

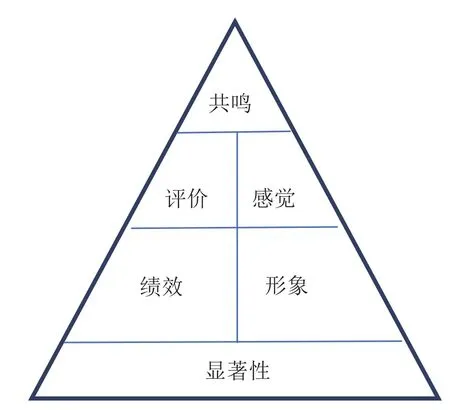

理論界和實(shí)務(wù)界關(guān)于企業(yè)品牌權(quán)益價(jià)值驅(qū)動(dòng)因素的研究成果很多,并形成了各種評(píng)估模型。品牌權(quán)益理論研究的代表人物之一Aaker教授(1991)認(rèn)為,品牌權(quán)益可以分別從品牌認(rèn)知度、品牌忠誠度、品牌聯(lián)想、品牌的感知質(zhì)量和其他獨(dú)占性的品牌資產(chǎn)五個(gè)方面進(jìn)行評(píng)估。另一位代表人物Keller教授認(rèn)為,構(gòu)建一個(gè)強(qiáng)勢(shì)品牌需要四個(gè)步驟,建立品牌標(biāo)識(shí)、創(chuàng)造品牌內(nèi)涵、引導(dǎo)正確品牌反應(yīng)和建立合適的消費(fèi)者——品牌關(guān)系,品牌權(quán)益相應(yīng)地可以通過顯著性、績效、形象、評(píng)價(jià)、感覺和共鳴六個(gè)緯度進(jìn)行評(píng)估。國際知名的品牌評(píng)價(jià)機(jī)構(gòu)Interbrand選擇領(lǐng)導(dǎo)力、穩(wěn)定性、市場(chǎng)、國際化、趨勢(shì)、支持和保護(hù)七個(gè)因素判斷品牌強(qiáng)度。

圖:Keller品牌權(quán)益模型

上述評(píng)估模型都是從市場(chǎng)和消費(fèi)者的角度尋找品牌價(jià)值影響因素。在衡量企業(yè)品牌權(quán)益經(jīng)濟(jì)價(jià)值時(shí),評(píng)估師更傾向于將與財(cái)務(wù)狀況直接相關(guān)的影響因素作為品牌權(quán)益價(jià)值驅(qū)動(dòng)因素。常見的價(jià)值驅(qū)動(dòng)因素主要如下:

(一)直接驅(qū)動(dòng)因素

1.銷售規(guī)模的增加。某些強(qiáng)勢(shì)品牌會(huì)提高企業(yè)產(chǎn)品和服務(wù)的市場(chǎng)占有率,從而增加企業(yè)的銷售規(guī)模,獲得溢量收入。

2.銷售價(jià)格的增加。有些消費(fèi)者會(huì)容忍強(qiáng)勢(shì)品牌的高溢價(jià)。強(qiáng)勢(shì)品牌企業(yè)通過提高銷售價(jià)格,從而獲得溢價(jià)收入。

3.生產(chǎn)成本的減少。強(qiáng)勢(shì)品牌可能導(dǎo)致生產(chǎn)成本的減少。比如,有些強(qiáng)勢(shì)品牌通過與供應(yīng)商的談判,從而降低采購成本,有些強(qiáng)勢(shì)品牌則通過技術(shù)創(chuàng)新提高生產(chǎn)效率,以降低成產(chǎn)成本。

4.組合型。某些強(qiáng)勢(shì)品牌獲得超額收益的方式可能不只一個(gè),他們?cè)讷@得溢量收入的同時(shí)也有溢價(jià)收入,在獲得收入增加值的同時(shí)也有成本的減少。

(二)中間驅(qū)動(dòng)因素

1.產(chǎn)品和服務(wù)的質(zhì)量。質(zhì)量是品牌創(chuàng)建、生存和發(fā)展的基礎(chǔ),是企業(yè)品牌權(quán)益重要的價(jià)值驅(qū)動(dòng)因素。產(chǎn)品和服務(wù)質(zhì)量的保障,是塑造品牌形象的基本要求,也是獲得消費(fèi)者美譽(yù)度的基礎(chǔ)。

企業(yè)生產(chǎn)優(yōu)質(zhì)產(chǎn)品或提供優(yōu)質(zhì)服務(wù)的途徑很多,有的是投入的原材料質(zhì)量好,有的是使用的生產(chǎn)設(shè)備更精良,有的是生產(chǎn)工藝比較先進(jìn),也有的是組織管理比較嚴(yán)格,等等。因此,同樣是高質(zhì)量的產(chǎn)品和服務(wù),品牌的具體形象和內(nèi)涵可能不同。

2.產(chǎn)品和服務(wù)所包含的附加值。附加值是決定品牌價(jià)值的關(guān)鍵因素。強(qiáng)勢(shì)品牌對(duì)應(yīng)的產(chǎn)品和服務(wù)通常價(jià)格不菲,消費(fèi)者之所以愿意承擔(dān)更高的價(jià)格水平,是因?yàn)樗麄冊(cè)诰駥用骟w驗(yàn)到了更多的滿足感,比如個(gè)性化的需求得到了滿足,或者炫耀性的心理得到了滿足,等等。

產(chǎn)品和服務(wù)所包含的附加值對(duì)品牌形象具有決定性作用。品牌價(jià)值的高低主要取決于產(chǎn)品和服務(wù)所包含的附加值的比重。企業(yè)提高附加值的途徑也很多,有的通過技術(shù)創(chuàng)新,讓消費(fèi)者體驗(yàn)到時(shí)尚的驚喜或安全的保障,有的通過文化的傳播,讓消費(fèi)者獲得心靈的歸屬感,有的通過履行社會(huì)責(zé)任,贏得消費(fèi)者的認(rèn)同,還有的通過饑餓營銷,讓消費(fèi)者在資源稀缺的情況下享受到占有的優(yōu)越感,等等。

(三)根本驅(qū)動(dòng)因素

根據(jù)產(chǎn)品和服務(wù)的質(zhì)量及其附加值形成的途徑,可以歸納出導(dǎo)致品牌形成價(jià)值和持續(xù)增值的根本動(dòng)因主要包括創(chuàng)新驅(qū)動(dòng)、技術(shù)驅(qū)動(dòng)、資源驅(qū)動(dòng)和文化驅(qū)動(dòng),等等。

比如,蘋果手機(jī)每一次推出新款,都包含了大量技術(shù)和實(shí)用新型的創(chuàng)新,引領(lǐng)著電子產(chǎn)品時(shí)尚潮流,吸引了大量忠實(shí)的消費(fèi)者,蘋果品牌可以歸屬于創(chuàng)新驅(qū)動(dòng)型。又比如,可口可樂由美國本土推向海外市場(chǎng)時(shí),塑造的品牌形象代表了一種典型的美國精神、美國文化,可口可樂品牌可以歸屬于文化驅(qū)動(dòng)型。

四、企業(yè)品牌權(quán)益的價(jià)值構(gòu)成

對(duì)品牌價(jià)值內(nèi)涵的理解直接關(guān)系到品牌價(jià)值的大小。評(píng)估方法的運(yùn)用也應(yīng)緊密圍繞品牌價(jià)值內(nèi)涵的定義,并滿足價(jià)值內(nèi)涵的質(zhì)的約束性要求。從現(xiàn)有的品牌評(píng)估實(shí)踐來看,采用收益法評(píng)估企業(yè)品牌權(quán)益是一種可取的途徑。根據(jù)收益口徑的不同分類,收益法可以細(xì)分為許可費(fèi)節(jié)省法、增量收益法和超額收益法。

許可費(fèi)節(jié)省法(提成法)(Relief-from-royalty, or royalty savings method)是指與向第三方支付許可使用費(fèi)相比,假設(shè)擁有強(qiáng)勢(shì)品牌將不必支付品牌使用費(fèi),由此產(chǎn)生的企業(yè)品牌權(quán)益價(jià)值。

增量收益法(Premium profits, or incremental income method)是指與那些不具有強(qiáng)勢(shì)品牌的企業(yè)獲得的利潤相比較,通過測(cè)算強(qiáng)勢(shì)品牌帶來的收益增量,并采用合適的折現(xiàn)率或資本化率將預(yù)測(cè)期內(nèi)的收益增量進(jìn)行折現(xiàn)得到的企業(yè)品牌權(quán)益價(jià)值。

超額收益法(Excess earnings method)是將具有強(qiáng)勢(shì)品牌的企業(yè)的全部收益扣除其他貢獻(xiàn)資產(chǎn)帶來的收益后,采用合適的折現(xiàn)率或資本化率進(jìn)行折現(xiàn)得到的企業(yè)品牌權(quán)益價(jià)值。

增量收益法的評(píng)估結(jié)論直觀而有說服力,也是形成品牌評(píng)估有關(guān)經(jīng)驗(yàn)數(shù)據(jù)的基礎(chǔ)。相比之下,許可費(fèi)節(jié)省法和超額收益法都屬于間接獲得企業(yè)品牌權(quán)益價(jià)值的評(píng)估方法,兩者均涉及對(duì)品牌貢獻(xiàn)資產(chǎn)和品牌權(quán)益價(jià)值構(gòu)成的判斷。

(一)超額收益法中企業(yè)品牌權(quán)益的價(jià)值構(gòu)成

根據(jù)超額收益法的定義和公式可以發(fā)現(xiàn),采用超額收益法評(píng)估企業(yè)品牌權(quán)益價(jià)值,需要從企業(yè)的整體收益中扣除其他貢獻(xiàn)資產(chǎn)帶來的收益。

式中:

P:評(píng)估基準(zhǔn)日企業(yè)品牌權(quán)益價(jià)值;

At:第t年的企業(yè)整體收益;

Zt:企業(yè)整體收益中的其他貢獻(xiàn)資產(chǎn);

Rz:企業(yè)整體收益中其他貢獻(xiàn)資產(chǎn)的貢獻(xiàn)率;

r:品牌權(quán)益預(yù)期收益折現(xiàn)率;

t:品牌權(quán)益收益期。

其他貢獻(xiàn)資產(chǎn)的貢獻(xiàn)是計(jì)算企業(yè)品牌權(quán)益價(jià)值的重要參數(shù),對(duì)其他貢獻(xiàn)資產(chǎn)的判斷是評(píng)估企業(yè)品牌權(quán)益價(jià)值的關(guān)鍵所在。根據(jù)前述對(duì)品牌價(jià)值內(nèi)涵和企業(yè)品牌價(jià)值評(píng)估對(duì)象的分析,企業(yè)品牌不屬于企業(yè)資產(chǎn)的范疇,企業(yè)各項(xiàng)資產(chǎn)與其他生產(chǎn)要素一起成為品牌價(jià)值形成和持續(xù)增值的基本條件,因此,判斷其他貢獻(xiàn)資產(chǎn),首先要根據(jù)企業(yè)品牌形象的具體內(nèi)涵尋找品牌價(jià)值的驅(qū)動(dòng)因素。對(duì)于歸屬于品牌價(jià)值驅(qū)動(dòng)因素的組成部分所對(duì)應(yīng)的貢獻(xiàn)資產(chǎn),要視作品牌權(quán)益的貢獻(xiàn)資產(chǎn)。比如,創(chuàng)新和時(shí)尚構(gòu)成了蘋果品牌的主要形象,因此,在評(píng)估蘋果的企業(yè)品牌權(quán)益價(jià)值時(shí),不應(yīng)將技術(shù)創(chuàng)新和實(shí)用新型創(chuàng)新所產(chǎn)生的收益作為其他貢獻(xiàn)資產(chǎn)的貢獻(xiàn)予以剔除。

(二)許可費(fèi)節(jié)省法中企業(yè)品牌權(quán)益的價(jià)值構(gòu)成

根據(jù)許可費(fèi)節(jié)省法的定義和公式可以發(fā)現(xiàn),采用許可費(fèi)節(jié)省法評(píng)估企業(yè)品牌權(quán)益價(jià)值,需要確定品牌貢獻(xiàn)資產(chǎn)對(duì)企業(yè)整體收益的貢獻(xiàn)率。

式中:

P:評(píng)估基準(zhǔn)日企業(yè)品牌權(quán)益價(jià)值;

At:第t年的企業(yè)整體收益;

Lp:品牌對(duì)企業(yè)整體收益的貢獻(xiàn)率;

r:品牌權(quán)益預(yù)期收益折現(xiàn)率;

t:品牌權(quán)益收益期。

品牌貢獻(xiàn)資產(chǎn)對(duì)企業(yè)整體收益的貢獻(xiàn)率是計(jì)算企業(yè)品牌權(quán)益價(jià)值的重要參數(shù),對(duì)品牌貢獻(xiàn)率的判斷是評(píng)估企業(yè)品牌權(quán)益價(jià)值的關(guān)鍵所在。品牌貢獻(xiàn)率的確定方式可以通過市場(chǎng)交易案例提取或可比上市公司提取,也可以根據(jù)經(jīng)驗(yàn)數(shù)據(jù)確定。但是,不管采用何種途徑,基于前述同樣的理由,判斷品牌貢獻(xiàn)資產(chǎn)范圍時(shí),也要首先分析企業(yè)品牌形象的具體內(nèi)涵,明確品牌價(jià)值驅(qū)動(dòng)因素,避免遺漏品牌貢獻(xiàn)資產(chǎn)。

目前,世界各國對(duì)品牌價(jià)值評(píng)價(jià)要素和評(píng)價(jià)模型尚未建立統(tǒng)一的標(biāo)準(zhǔn)。在中國,品牌價(jià)值評(píng)估并非一項(xiàng)新業(yè)務(wù),但是評(píng)估師對(duì)品牌價(jià)值內(nèi)涵的理解,對(duì)品牌價(jià)值評(píng)估對(duì)象和范圍的認(rèn)識(shí),以及對(duì)品牌價(jià)值評(píng)估方法中關(guān)鍵參數(shù)的確定原則也存在著意見分歧。隨著“中國制造向中國創(chuàng)造轉(zhuǎn)變,中國速度向中國質(zhì)量轉(zhuǎn)變,中國產(chǎn)品向中國品牌轉(zhuǎn)變”戰(zhàn)略的不斷推進(jìn),品牌價(jià)值評(píng)估在中國的重要性也將不斷提高,評(píng)估領(lǐng)域亟需形成統(tǒng)一的技術(shù)規(guī)范。以上內(nèi)容是筆者對(duì)企業(yè)品牌權(quán)益評(píng)估的一點(diǎn)初淺認(rèn)識(shí),期待更多的評(píng)估師加入品牌價(jià)值評(píng)估理論和實(shí)踐的研究行列,共同推進(jìn)品牌價(jià)值評(píng)估業(yè)務(wù)朝向正確的方向不斷發(fā)展。

《藍(lán)》 小潔

[1]王成榮.品牌價(jià)值論:科學(xué)評(píng)價(jià)與有效管理品牌的方法.中國人民大學(xué)出版社,2008.

[2]劉曉剛,等.品牌價(jià)值論.東華大學(xué)出版社,2010.

[3]王分棉.國際品牌的價(jià)值評(píng)價(jià)體系、成長特征與驅(qū)動(dòng)因素及中國實(shí)證研究.對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)出版社,2013.

[4]喬恩.米勒,戴維.繆爾.強(qiáng)勢(shì)品牌的商業(yè)價(jià)值.中國人民大學(xué)出版社,2007.

[5]余明陽,等.品牌學(xué)教程.復(fù)旦大學(xué)出版社,2009.

[6]喬均,等.品牌權(quán)益模型理論研究綜述.南京財(cái)經(jīng)大學(xué)學(xué)報(bào),2006.

[7]于春玲,等.品牌資產(chǎn)及其測(cè)量中的概念解析.南開管理評(píng)論,2003.

[8]中國資產(chǎn)評(píng)估協(xié)會(huì).2012中國評(píng)估論壇:品牌.價(jià)值.評(píng)估.廈門大學(xué)出版社,2013.

[9]國家質(zhì)檢總局和標(biāo)準(zhǔn)化管理委員會(huì).品牌價(jià)值術(shù)語(GB/T 29185-2012).

[10]國家質(zhì)檢總局和標(biāo)準(zhǔn)化管理委員會(huì).品牌價(jià)值要素(GB/T 29186-2012).

[11]國家質(zhì)檢總局和標(biāo)準(zhǔn)化管理委員會(huì).品牌評(píng)價(jià) 品牌價(jià)值評(píng)價(jià)要求(GB/T 29187-2012/ISO 10668:2010).

猜你喜歡

讀寫月報(bào)(初中版)(2021年12期)2021-05-25 13:23:12

中國品牌(2020年6期)2020-12-09 05:29:12

廣東教學(xué)報(bào)·教育綜合(2020年135期)2020-12-07 06:05:10

中國寶玉石(2020年4期)2020-09-23 07:46:06

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2019年4期)2019-05-20 10:06:30

煙臺(tái)果樹(2019年1期)2019-01-28 09:34:50

商周刊(2018年14期)2018-07-14 02:41:12

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

學(xué)習(xí)月刊(2016年2期)2016-07-11 01:52:32

- 中國資產(chǎn)評(píng)估的其它文章

- 車輛評(píng)估方法選擇的一點(diǎn)體會(huì)

- 淺談大數(shù)據(jù)在資產(chǎn)評(píng)估中的應(yīng)用

- 《國際評(píng)估準(zhǔn)則》中的價(jià)值類型及其對(duì)我國資產(chǎn)評(píng)估的啟示

- 采用中國市場(chǎng)數(shù)據(jù)估計(jì)貝塔系數(shù)(β)過程中的注意事項(xiàng)及參數(shù)分析

- 淺析合并對(duì)價(jià)分?jǐn)傊猩婕暗恼w合理性測(cè)試及案例

- 理性條件下的三因素資產(chǎn)定價(jià)模型及其擴(kuò)展

——2013年度諾貝爾獎(jiǎng)獲得者尤金·法瑪對(duì)資產(chǎn)定價(jià)的貢獻(xiàn)