煤炭企業成本預算存在的問題及探討

2015-05-30 12:12:49任建明

中國集體經濟 2015年12期

任建明

摘要:企業預算是企業計劃中的重要一環,編制預算的前提是根據切實可行的計劃進行戰略分析。企業通過戰略分析提出長短期目標,考慮重大事件以及總體經濟狀況的影響,將企業的資源、能力與市場上的機會相結合,煤炭企業也不例外,其現實往往未能進行長遠分析,造成預算編制流于形式,計劃與預算名不副實。

關鍵詞:煤炭;企業;預算;編制;問題

企業進行預算的前提是計劃,而正確的計劃對預算的編制起著決定性的作用。從企業戰略管理的角度看,好的企業管理等于好的預算制定加好的預算執行。在正確的計劃指導下,預算可以使企業的長短期目標、戰略和年度計劃很好地協調,可以整合企業集團及其各個分部的目標,促使企業的預算更好地“落地”,為企業目標的實現提供合理保證。

一、煤炭企業成本預算存在的問題

我國煤炭企業大部分屬于國有企業,計劃的制定不以市場因素為條件出發,主觀隨意性較大,導致預算的編制等流于形勢、名不副實,沒有切實的指導意義,造成人力、物力、財力等資源的大量浪費。面對市場不景氣的情況下,下屬企業往往采用“報喜不報憂”的態度,導致主管部門下達的計劃也是同步提高。

(一)計劃制定未能考慮國際、國內經濟形勢、資源消耗等情況,主觀隨意性較大,下達的計劃指標往往逐年增大

自2002年以來,煤炭企業處于急速發展的時代,上級部門的計劃指標逐年增大,主要原因是煤炭需求大于供給導致的價格持續上升,但是從2012年以來,我國制造業開始處于產能過剩的狀態,第二產業出現普遍性、持續性的下滑,加之進口煤炭低成本的沖擊,以及國家環保政策的影響,煤炭的需求量和價格不斷下滑,尤其是煤電企業的電煤合同未能在年底簽約以及發電企業的定價權,種種因素對計劃指標產生了較大影響。為了所謂的“政績”,計劃指標的下達不僅沒有降低,反而愈來愈大,造成計劃與實際發展情況嚴重脫節,影響企業的長久、可持續發展。

(二)預算編制綜合企業上年實際情況采用“倒擠、分攤”方式,分解計劃指標

為了完成上級部門的計劃指標,往往根據上級部門下達的計劃,財務部門未能進行科學合理的分析,往往根據各下屬企業上年的實際情況,采用“倒擠、分攤”的方法,對各項指標分解、分攤,其結果導致預算與計劃名不副實,沒有任何指導意義,另外,根據煤炭經濟形勢的持續下滑,通過成本預算的不斷改變來降低成本,促使其完成計劃指標,長期以來形成惡性循環。

(三)下屬煤炭企業根據集團分攤計劃指標,湊足主要指標即可

首先,根據集團下達的主要指標計劃,財務部門往往采用“倒推、倒擠”的方法,對預算各指標進行分解,而對材料的消耗過程以及生產流程等全然不知,完全根據材料消耗部門上報的數據,結合上年的指標進行憑空想象,使得預算的編制沒有任何實際指導意義,對集團下達的計劃任務敷衍了事,導致人力、物力、財力等資源的大量浪費。

其次,集團下達的計劃指標也存在較大的問題。以上年的計劃為基礎來確定來年的計劃指標,沒有考慮煤炭當前的國際以及國內形勢等,而是完全依據上年實際指標來確定次年計劃,導致計劃層層無效,進而編制的預算毫無實際指導意義。

最后,煤炭企業的主管部門同樣根據上年的實際指標,下達的計劃指標逐年增大,導致預算與實際名不副實,種種因素導致下級企業編制的預算敷衍了事、應付差事。

(四)成本消耗部門,往往采取報憂不報喜態度,爭取較大成本富余空間

目前,企業往往對各部門的經營業績進行考核,實行獎懲措施,由于經營部門對生產不熟悉、不了解,導致成本消耗部門往往采取“報憂不報喜”的態度,為部分部門贏得獎勵提供了較大的空間。同時,由于財務人員不了解生產工藝流程的成本消耗等因素,導致單位部門成本分配不均,極大地削弱了預算的實際指導作用,難以調動部門人員的積極性,敷衍了事現象隨之而來。

(五)財務人員未能入井跟蹤成本消耗過程,主觀隨意性較大

現在煤炭企業的成本會計人員從未下井跟蹤成本消耗過程,了解生產工藝流程,這直接導致了成本會計對材料的消耗、節約、浪費過程全然不知,完全任由生產部門牽著鼻子走,從而不能正確的編制生產成本預算,對企業經營管理無法提出科學、合理化的建議,長期以往,企業必將面臨破產清算的境地。

二、結合自身發展實際情況,正確編制預算

為了正確的編制預算,使預算能夠真實地指導實際,企業必須全方位、全面的分析宏觀、微觀經濟形勢,結合企業的戰略目標,制定切實可行的長短期目標,保證企業合理、健康持續發展。

(一)充分了解國內以及國際經濟形勢,結合市場需求,正確制定切實可行的長短期計劃

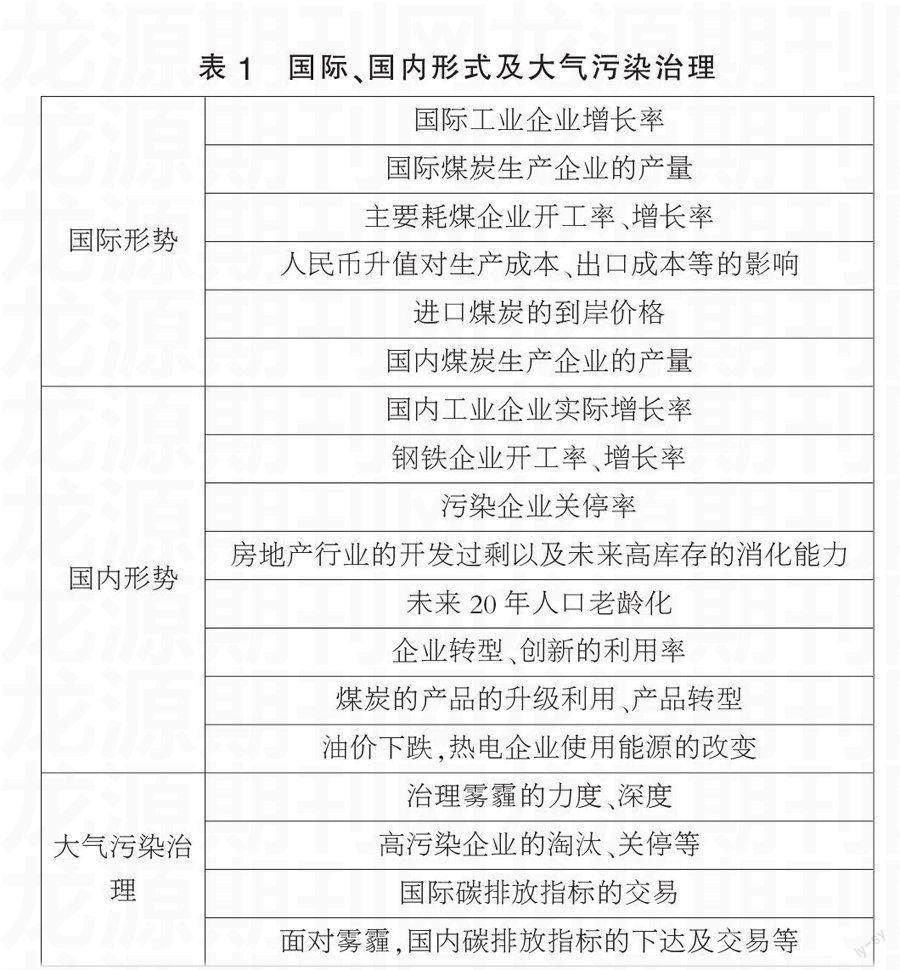

自2012年國內制造業出現產能過剩狀態,導致煤炭的消耗量逐步下滑,給煤炭企業帶來了較大的不利影響,同時,國際進口煤炭的低成本的沖擊,使得煤炭企業的發展舉步維艱,雖然國內大型煤炭企業通過限產的方式來提高價格等手段,仍然于事無補,未能擺脫價格持續下跌的局面。為了擺脫困境,企業應著手從國際形勢、國內形勢和世界治理大氣污染的角度等著手考慮實際的發展計劃,如表1所示。

企業必須掌握世界經濟的大形勢,研究國內各項相關經濟政策,結合自身發展實際情況,才能制定出正確、切實可行的計劃,使其實際按照正確方向發展,實現企業長久、可持續的穩定發展。

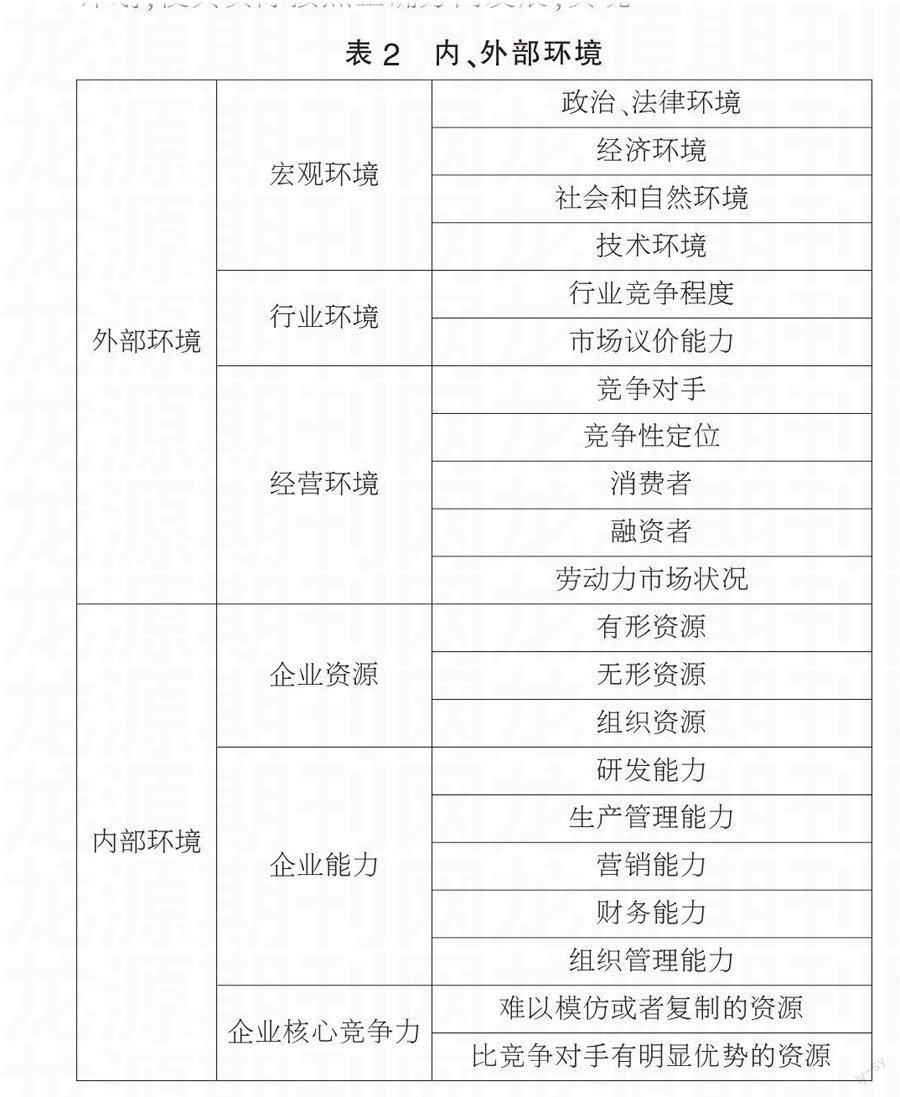

(二)結合內外部環境進行戰略分析,提出符合企業的發展目標

面對復雜多變的經濟形勢,為了實現企業長期的生存和發展,煤炭企業必須從全局、長遠的觀點統籌考慮,結合外部環境和內部環境進行戰略分析,切實提出適合自身發展的戰略目標。外部環境和內部環境的因素包括,如表2所示。

戰略目標是企業長期奮斗目標的具體化,反映了其一段時期內的所要達到的發展水平。企業應結合戰略目標,制定滿足自身要求以及符合市場發展情況的短期計劃。

(三)上級部門根據計劃,結合下屬企業實際情況,提出合理預算建議計劃

為了保證預算的準確性及可操作性,企業應從以下方面著手。

1. 生產部門應根據地質條件的復雜程度、煤層儲量等條件,在現有技術條件下,充分考慮各種不確定因素,合理確定下年的計劃產量,為預算提供第一手資料。

2. 相關輔助部門應根據生產部門的資料,合理確定成本消耗,按照材料消耗的多少以及價值大小,對其成本進行細化分解,明確相關成本責任。

3. 財務部門根據上報的材料,剔除各種不合理因素,結合企業組織管理能力,制定出切實可行、合理的預算建議計劃。

(四)充分熟悉了解部門的成本消耗,對其建議能識別不合理因素

財務人員應該主動出擊,改變以往被牽著鼻子走的狀況,變被動為主動,深入相關部門了解其成本消耗及使用過程,分析其中的不合理因素,對其編制預算的不合理因素予以剔除;同時,對于價值大、使用數量多的材料、配件消耗,財務人員應該按照ABC管理方法進行分類,對其使用過程進行全方位的跟蹤監督,保證材料、配件消耗的有效利用,促進成本的預算及時、有效執行。

(五)成本人員深入井下了解生產工藝流程以及成本消耗過程,提高預算的準確性

企業的成本直接影響企業的競爭程度,企業只有通過技術改進,實現規模化經濟,不斷降低成本才能取得市場競爭優勢,實現企業的健康、穩定發展。為了降低成本,提高預算的準確性,主要從以下方面考慮。

1. 深入井下充分了解生產工藝流程。“知己知彼,百戰不殆”,方可使企業面臨困境應用自如。當前,財務人員對生產工藝流程全然不知,全憑下達的計劃湊足主要指標,嚴重影響了預算的準確性,因此,財務人員必須時常深入井下工作環境,了解生產工藝流程,明確成本的消耗過程,掌握第一手生產資料,為正確核算成本提供可靠資料。

2. 了解成本消耗過程,為增效節支做準備。財務人員應充分熟悉成本的消耗過程以及使用期限,避免出現不必要的浪費,同時,應該認真地詳細分析成本因素,對其成本實現精細化管理,促進企業預算與實際的有效結合。

總之,正確的成本預算需要實現企業內部各部門之間的協調,步調一致,通過引導和控制經濟活動,實現企業的預期發展目標,促進企業持續、健康、穩定的發展。

參考文獻:

[1]財政部會計資格評價中心.2014年高級會計實務[M].北京:經濟科學出版社,2014.

[2]財政部會計資格評價中心.2014年中級財務管理[M]].北京:中國財政經濟出版社,2014.

[3]胡靜波,蔣文春.預算會計[M].北京:中國人民大學出版社,2008.

[4]孫茂竹,文光偉,楊萬.管理會計學(第6版)[M].北京:中國人民大學出版社,2012.

(作者單位:大同煤礦集團有限公司倉儲分公司)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

經營者(2016年12期)2016-10-21 09:32:00

現代經濟信息(2016年19期)2016-10-20 17:55:36

環球時報(2016-07-15)2016-07-15 13:42:04

環球時報(2016-03-09)2016-03-09 09:10:24

南方周末(2015-05-07)2015-05-07 04:39:36