天士力制藥經營業績評價及其股票價值研究

2015-05-30 00:50:24劉旸旸孔玉生

中國集體經濟 2015年19期

劉旸旸 孔玉生

摘要:企業經營的基礎源于對經營業績的評價,評價結果直接關系到企業核心競爭力的培育,從而影響企業的生存與發展。企業價值的評估不僅直接描述了企業當前自身的發展的狀況,還有助于企業實現根據價值增長情況進行經營績效管理的目的。文章以天士力為研究藍本,根據其2011至2013年的財務報表分析其當前經營狀況及股票價值,對其銷售、供應、綜合趨勢方面進行經營狀況的簡單分析,并對天士力集團進行系統的企業價值的評估,更加真實的評價企業的財務數據。

關鍵詞:業績評價;天士力;經營狀況;股票價值

2014年5月天士力制藥集團股份有限公司獲評新浪財經“最具投資價值上市公司”的稱號。公司市值從2013年初的285億元上漲至報告期末的443億元,凈增158億元,為上市11年來增值最多的一年,實現了持續提升股東價值的目標。

一、天士力制藥股份有限公司介紹

天津天士力制藥成立于1994年5月,是一家以制造、研發、營銷、管理為一體的科技型制藥企業,產品涵蓋現代中藥、化學藥、生物制藥等多種藥品類型。公司現已形成由心腦血管系統用藥、抗腫瘤與免疫系統用藥、胃腸肝膽系統用藥、抗病毒與感冒用藥等構成的核心產品體系,并且打造了一批包括“復方丹參滴丸”、“養血清腦顆粒”、“化學藥蒂清”、“水林佳”等品牌產品,其中“復方丹參滴丸”品牌產品連續六年實現銷售收入突破10億元。

二、天士力經營成果分析

(一)供應分析

天士力以醫藥工業及醫藥商業業務為主,醫藥工業方面,公司以口服中成藥的生產為主,產品主要包括復方丹參滴丸、養血清腦顆粒等;醫藥商業方面,公司自2004年涉足該領域,并以醫藥批發業務為主。由于天士力集團生產藥品種類繁多,涉及面廣,我們在此主要分析原料藥的價格走向。

1. 原料藥簡介

原料藥根據其來源可以分為化學合成藥和天然化學藥兩大類。生活中常見的抗生素類藥物是典型的原料藥,近年又出現了多種半合成抗生素。有機合成藥的品種、產量最多,所占行業產值比例也最大,是化學制藥工業的支柱產品。原料藥質量好壞決定了制劑的質量,因此其質量標準要求嚴格。

2. 原料藥國內產量趨勢

隨著化學原料藥行業競爭的不斷加劇,大型化學原料藥企業間并購整合與資本運作日趨頻繁。在原料藥產量方面,2010年我國原料藥進出口總額238.94億美元,占醫藥進出口總額的49.07%。2010年至今,我國原料藥出口年均復合增長率均超過20%。在原料藥產值方面,對外出口直接促進了原料藥行業利潤水平的提高,加快我國原料藥工業的發展速度。

3. 原料藥市場價格趨勢

以抗生素原料藥為例,2014年1月價格略有上漲,最新報價為60元/ kg。6-APA國內價格也有一定上漲,最新報價為170元/kg。7-ACA 國內價格經歷了先下降繼而上升的過程,目前報價為520 元/kg。7-ADCA 國內價格呈現出緩慢上漲的態勢,最新報價為345 元/kg。4-AA 國內價格在3月份的上漲之后保持價格穩定。

(二)銷售分析

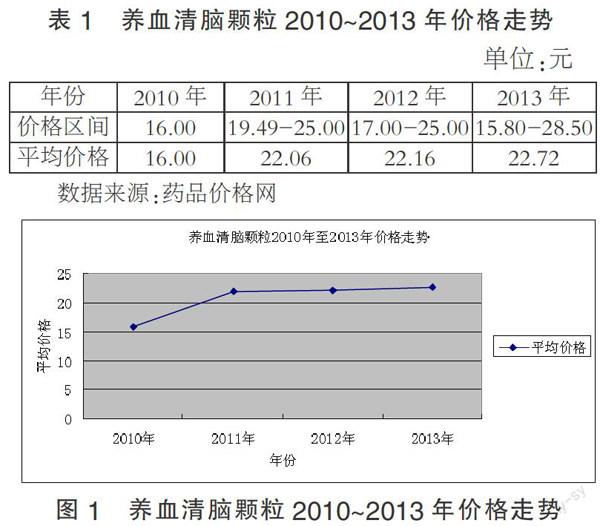

養血清腦顆粒是天士力集團二線代表產品,相對一線重點產品以及三線潛力產品來說更有代表性,此處以其為例,進行銷售分析。養血清腦顆粒價格走勢如表1所示。

從圖1可以看出2011~2013年平均價格雖有略微上漲,但基本可忽略其變化。價格基本持平,原料藥價格小幅增長,而該藥品銷量大幅增長可以看出,天士力在針對該藥品定價上采用穩定型定價策略。

(三)綜合趨勢分析

1. 天士力2011~2013年杜邦財務分析

凈資產收益率通常受三類因素影響:營運效率(用利潤率衡量)、資產使用效率(用資產周轉率衡量)和財務杠桿效應(用權益乘數衡量)。通過杜邦分析法,管理者可以詳細地了解指標變動的原因和變動趨勢,天士力2011~2013年杜邦財務分析如下。

根據表2計算得出天士力2011~2013年的凈資產收益率,數據見表3。

2. 對凈資產收益率的分析

天士力的權益凈利率(資產凈收益率)從2011年的18.06%逐步增加至2013年的29.89%,說明公司近幾年來一直維持了較高的獲利能力。通過表3進行因素分解后可看出,資產凈利率、銷售凈利率均呈現逐年上升趨勢,而影響天士力凈資產收益率下降的原因主要是權益乘數和資產周轉率。權益乘數在反映財務杠桿對利潤水平影響的同時,也反映出了財務杠桿的正反兩方面作用。天士力的權益乘數2013年上升到2.46,也就是公司的資產負債率超過了50%,已漸漸改進之前的保守戰略。此時,管理層已經可以準確地評估公司所處的環境,通過預測利潤,適當地提高公司負債。要盡可能提高資產周轉率,同時可適當增加企業資產負債率,合理利用財務杠桿。這樣,可以使資產凈利率得到更大提高,給股東帶來最大化的投資回報。

三、天士力制藥股票價值評估

天士力的估值分析是建立在宏觀經濟環境、行業分析和公司分析的基礎上,首先將對公司未來績效進行預測,然后采用絕對估值法(股權自由現金流估值法FCFE)對天士力進行估值。

(一)假設與財務預測

隨著城市化繼續推進、老齡化加劇,未來市場需求依然旺盛,未來兩年心腦血管用藥能夠保持20%左右的增長。公司研發實力在國內首屈一指,在心腦血管病治療藥物領域形成了一系列產品群,未來將受益于心腦血管用藥的快速增長。目前復方丹參滴丸已具備重回高增長。未來3年復方丹參滴丸能夠保持15%~20%的增長。預計中藥材價格波動對公司的盈利能力影響不大,未來工業毛利率將保持穩定。

(二)基于股權自由現金流量貼現模型估算股票價值

首先估計和預測出企業的增長模式,同時選擇企業價值估算的公式。隨后,為了得到準確的企業價值評估的效果,還需要計算出企業股權自由現金流。

1. 股權自由現金流量預期模式的階段性分析

結合公司近幾年的財務數據分析,可以看出公司的財務結構比較穩定。同時,隨著公司現階段產品增長率的不斷提升,不難預測,公司的FCFE也將會隨之不斷增長。可以假定天士力藥業股票未來四年將會高速增長,并在2018年時進入穩定增長的階段。根據上述假設,我們采用FCFE兩階段增長模型來對其股票進行估值。

2. 股權自由現金流測算

FCFE=凈收益+折舊-資本性支出-營運資本追加額-債務本金償還+新發行債務

其中凈收益采用凈利潤,折舊與攤銷采用固定資產折舊與各項攤銷之和,資本性支出是本年度固定資產與在建工程之和相對上一年度之差,營運資本追加額是本年度流動資產與流動負債之差相對上一年度之差,債務本金償還采用現金流量表中“償還債務支付的現金”,新發行債務采用“取得借款收到的現金”。

3. 股權資本成本的評估

權益資本成本主要包括普通股成本和保留盈余成本,本文主要采用資本資產定價模型(CAPM)來確定。

資本資產定價模型:

權益資本成本=無風險利率+股票β系數*風險溢價

其中:風險溢價=市場平均收益率—無風險利率

(1)無風險利率的確定

以長、短期國債利率作為無風險利率的認同度尚可,因此本報告采取十年期國債年利率作為無風險利率,根據財政部2014年4月10日發布的公告,確定的五年期國債票面年利率為5.41%,所以以5.41%作為無風險利率。

(2)風險溢價的確定

根據證券時報中查找的資料,市場平均收益率由股票價格指數的平均收益率為基礎數據,經測算市場平均收益率為10.74%,進而結合上述得出的我國無風險利率的大小,計算得我國股市風險溢價為10.74%-5.41%=5.33%。

(3)β值及資本成本的確定

本報告將采取天士力2013年β值,通過查找資料,600535天士力的貝塔系數值為1.3。

接下來預測天士力在穩定增長時期由于增長率接近宏觀經濟增長率并且發展較為平穩,其貝塔系數會趨近于1。

根據無風險利率、股票β系數及風險溢價,可得天士力過渡時期(下降趨勢)和穩定增長時期的權益資本情況如表4所示。

4. 企業股票價值評估

2014至2018年,是天士力制藥高速增長的時期。在此期間:凈資產收益率約為18.5%(ROE)(2011~2013年R0E的平均值),假設資本性支出以20%增長,折舊以20%增長,營運資本保持為經營收入的30%,凈收益以30%增長;2018年以后,公司會進入穩定增長的時期,預期增長率約為8.7%(連續10年的GDP平均增長率)。

(1)高速增長時期FCFE的現值=0.65+0.86+1.06+1.19=3.76(元)

(2)高速增長階段末(2018年末)股票的期末價值可以用穩定增長模型來估計:

期末價值=預期下一年FCFE/(r-g)=2.35/(0.1074-0.087)=37.92(元)

期末價值的現值=37.92/1.1224=33.78(元)

(3)總現值=高速增長時期FCFE的現值+期末價值的現值=3.76+33.78=37.54(元)

故天士力制藥有限公司2013年的股票價值為每股37.54元。

通過股權現金流估值法(FCFE),計算得到天士力每股價值為37.54元/股。

(三)價值評估結果的分析

根據上述分析結果,使用股權自由現金流估價法得到的天士力企業價值約為37.54元/股,該估計值和其2014市值有一定的差異,但相對分析來說,股權自由現金流估價模型從天士力的歷史數據出發,所以最后的得到的各年實體現金流具有較高的真實度;且其權益資本成本因其β值接近于1,同時一直浮動較小且比較真實,所以預測WACC應該與天士力真實WACC接近,但是由于階段模型的估計和比率上會有一定偏差,從而造成此種方法的結果具有一定的誤差。

四、分析總結

在天士力制藥的企業價值管理過程中,首先要明確與企業價值相關的敏感因素。對于主營業務成本:減少成本是天士力價值繼續增長的必要條件,是企業穩定增長的基礎;對于主營業務收入:天士力的主營業務收入的增長率是下降的,這成為了企業價值成長的一大阻力。此外,β系數代表了公司面臨的風險,因此天士力需要根據β系數調整財務結構,保證股市市值。高額的短期貸款會導致公司財務費用很高,因而較多公司會選擇長期發債,但是長期發債的高成本也是需要企業權衡的關鍵因素。天士力的長期負債較多,這也是公司未來發展要面臨的一大難題,需要天士力自身結合當前的金融市場的情況合理融資,盡量減少費用。

參考文獻:

[1]李紅.深圳一致藥業公司股票投資價值分析研究報告[D].蘭州大學,2010.

[2]吳中力.會計報表分析方法探討[J].經濟師,2009(09).

[3]俞瀟敏.母公司報表與合并報表財務分析的比較——以天士力2010年年報為例[J].商業會計,2012(06).

[4]彭曼.財務報表分析與證券價值評估[M].北京大學出版社,2007.

(作者單位:江蘇大學財經學院)