經(jīng)濟新常態(tài)背景下貨幣供應(yīng)量變動對人民幣匯率影響的實證分析オ

2015-05-30 10:48:04張鵬??

中國市場 2015年21期

張鵬??

[摘要]本文通過人民幣兌換美元匯率與我國貨幣供給量的關(guān)系做出經(jīng)濟模型,從而在對我國貨幣供應(yīng)量與人民幣兌美元匯率的時間序列單整性判斷的基礎(chǔ)上進(jìn)行協(xié)整檢驗以及格蘭杰因果關(guān)系檢驗。根據(jù)本文的實證結(jié)果可以看到,我國貨幣供應(yīng)量與人民幣兌美元匯率之間具有一定長期穩(wěn)定的協(xié)整關(guān)系,但是二者只是單向的因果關(guān)系即貨幣供給量是匯率的格蘭杰原因,并在此基礎(chǔ)上進(jìn)一步通過誤差修正回歸分析提出相應(yīng)可行性貨幣政策。

[關(guān)鍵詞]單整性檢驗;協(xié)整檢驗;誤差修正模型

[DOI]1013939/jcnkizgsc201521.050

在國家經(jīng)濟回升和增長方面,最直接的指標(biāo)就是廣義和狹義的貨幣增量逐年增加,銀行在經(jīng)濟的增長方面給予了極大的資金支持,金融信貸供給與經(jīng)濟增長在一定程度上保持同步的趨勢。在當(dāng)下國外以及國內(nèi)經(jīng)濟壓力的雙重作用下,人民幣不斷升值,對于國內(nèi)的各行各業(yè)造成了不同程度的影響。從長期的角度去考量,可以發(fā)現(xiàn),人民幣的升值可以帶動在國際市場上的購買力,加快我國的產(chǎn)業(yè)升級和轉(zhuǎn)型,提升企業(yè)在國際市場中的競爭力,因此其益處是遠(yuǎn)遠(yuǎn)大于弊端的[1]。此外,人民幣到底有沒有被低估,究竟該不該升值?而我國現(xiàn)行的匯率水平是否符合均衡匯率水平以及是否被操控?這些問題都建立在人民幣名義匯率水平是否符合人民幣實際均衡匯率、人民幣均衡匯率決定因素等問題的基礎(chǔ)上。在分析諸因素對人民幣均衡匯率決定的影響時,要結(jié)合中國的實際情況和人民幣匯率制度以及匯率水平的歷史演變過程,才能得出科學(xué)的判斷。

1貨幣供應(yīng)量變動對人民幣匯率影響的實證分析

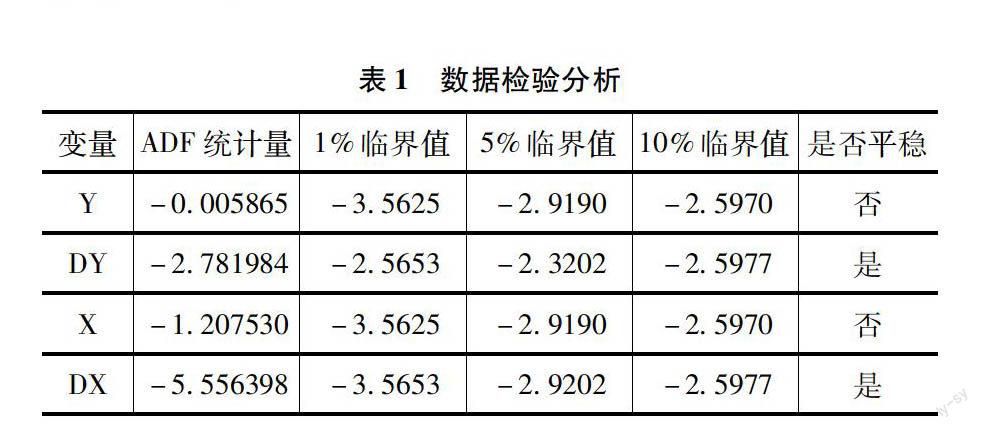

1..1貨幣供應(yīng)量與人民幣匯率的ADF檢驗

首先對人民幣兌美元匯率(Y)和我國貨幣供應(yīng)量M0(X)時間序列數(shù)據(jù)是否為平穩(wěn)序列進(jìn)行檢驗,即考察其單整階數(shù)[2],如表1所示。

從表1檢驗結(jié)果可以看到,表明我國貨幣供應(yīng)量M0以及人民幣對美元匯率是一階單整時間數(shù)列即:Y~I(xiàn)(1),X~I(xiàn)(1)。

1.2貨幣供應(yīng)量與人民幣匯率的OLS回歸分析

為了分析我國人民幣兌美元匯率(Y)和我國貨幣供應(yīng)量M0(X)之間是否存在協(xié)整關(guān)系,首先需要對兩個時間序列經(jīng)濟變量做一個簡單的最小二乘線性回歸,然后分別對兩個變量做單整性檢驗,也稱為平穩(wěn)性檢驗[3]。首先,以我國人民幣兌美元匯率(Y)為被解釋變量,我國貨幣供應(yīng)量M0(X)為解釋變量,用OLS回歸方法得知相關(guān)參數(shù),估計的回歸模型為:

Yt=2485162-0001441Xt+Et(1)

t=(1.450948)(-1.075672)(2)

R2=0113918DW=2.493917(3)

1.3貨幣供應(yīng)量與人民幣匯率回歸模型的殘差序列平穩(wěn)性檢驗

由于殘差時間序列的均值水平為0,為此需要選擇沒有截距及趨勢的單整性檢驗。ADF統(tǒng)計量的檢驗結(jié)構(gòu)為-3.536956,小于不同水平下的臨界值,因而拒接了H0假設(shè),從而說明了殘差時間序列是平穩(wěn)序列,不存在單位根的情況。即人民幣兌美元匯率(Y)和我國貨幣供應(yīng)量M1(X)之間存在穩(wěn)定的協(xié)整關(guān)系。

1.4貨幣供應(yīng)量與人民幣匯率模型的誤差修正回歸分析

人民幣兌美元匯率(Y)和我國貨幣供應(yīng)量M0(X)之間有著長期的均衡關(guān)系,兩者之間存在著協(xié)整性。需要對原來的模型進(jìn)行修正,以增強模型的精度。具體可以將協(xié)整回歸的誤差性當(dāng)做成為一個均衡的誤差[4],進(jìn)行修正。結(jié)果如下所示:

ΔYt=101.2982-0000182ΔXt-07791et-1(4)

t=(1.450948)(-1.024467)(-688380)(5)

R2=0213918DW=2.400317(6)

根據(jù)以上的結(jié)果可以看出,人民幣兌美元匯率(Y)取決于兩個因素,一是我國的本期貨幣供給量(X)的變動,二是上一期的貨幣供給量(X)相對于均衡狀態(tài)下的偏離程度。模型中的誤差性的系數(shù)可靠的計量了對上期偏離修正的程度。誤差項的系數(shù)越大,對上期偏離修正的程度也就越大,是一個系統(tǒng)性的誤差修正機制。

2我國貨幣供應(yīng)量與人民幣匯率之間的格蘭杰因果關(guān)系檢驗

本文對我國貨幣供給量與人民幣對美元匯率進(jìn)行格蘭杰因果關(guān)系檢驗的具體結(jié)果如表2所示。

滯后期數(shù)為4時,在5%的顯著水平下,貨幣供給不是匯率的格蘭杰原因;在滯后期數(shù)為1、2、3和5時,在5%與10%的顯著水平下均認(rèn)為貨幣供給是匯率的格蘭杰原因。當(dāng)滯后期數(shù)為1、2、4時,在5%與10%的顯著水平下均認(rèn)為匯率不是貨幣供給的格蘭杰原因;在滯后期數(shù)為3、5時,在10%的顯著水平下,匯率是貨幣供給的格蘭杰原因,但結(jié)果在5%水平下不具有一致性,即使匯率可以影響貨幣供給,這種影響效果也是十分有限的。因此可得出這樣的結(jié)論,匯率與貨幣供給之間存在協(xié)整關(guān)系,但對因果關(guān)系而言,匯率不是貨幣供給的格蘭杰原因,而貨幣供給是匯率的格蘭杰原因。因此,匯率與貨幣供給之間是單向的因果關(guān)系,并不存在互為因果的反饋性聯(lián)系。

3實證結(jié)論以及相應(yīng)貨幣政策可行性建議

3.1實證結(jié)論

通過對我國貨幣供應(yīng)量與人民幣兌美元匯率進(jìn)行協(xié)整檢驗分析,得出以下幾點結(jié)論:第一,目前我國的貨幣供應(yīng)量與人民幣兌美元匯率之間存在偽回歸的協(xié)整關(guān)系現(xiàn)象。第二,作為現(xiàn)在國家主要貨幣政策中介目標(biāo)的貨幣供給量,可以很好地結(jié)合公開市場業(yè)務(wù)、貼現(xiàn)率以及存款準(zhǔn)備金,發(fā)揮出調(diào)解貨幣供給的作用,從而間接地影響人民幣對美元匯率。同時人民幣兌美元匯率的變化反過來也對貨幣供應(yīng)量有影響,中央銀行根據(jù)現(xiàn)階段的匯率對貨幣供給量的影響進(jìn)行調(diào)解來適應(yīng)當(dāng)前經(jīng)濟的健康發(fā)展。但是,由于經(jīng)濟周期在我國和歐洲等發(fā)達(dá)國家有明顯的不一致,尤其是貨幣的率差較大,從而導(dǎo)致了貨幣政策的操作更加困難的局面。

3.2貨幣政策可行性建議

首先,要控制好人民幣的總供給量。隨著改革開放的深化,我國國內(nèi)市場得到了迅猛的發(fā)展,同時也出現(xiàn)了諸如區(qū)域之間經(jīng)濟發(fā)展存在顯著差異性的問題。第一,中國的東部和西部地區(qū)經(jīng)濟發(fā)展?fàn)顩r明顯不同。在經(jīng)濟發(fā)展程度越高,貨幣流通速度越快的東部地區(qū),貨幣政策的有效性是顯而易見的。但是在經(jīng)濟發(fā)展程度較低的地區(qū),如西部地區(qū),由于貨幣市場化的程度較低,貨幣政策的效果是很差的,從而表現(xiàn)出了投資率,資本回報率和經(jīng)濟增長速度在東部地區(qū)明顯高于西部地區(qū)。第二,在我國城鄉(xiāng)之間的差異也是相當(dāng)明顯的。對于城鎮(zhèn)居民的總體收入和人均收入,均要高于不同地區(qū)的農(nóng)村地區(qū)收入。這就在很大程度上導(dǎo)致了中國農(nóng)村市場的消費不足,進(jìn)而引發(fā)經(jīng)濟發(fā)展緩慢的局面。第三,國家層面上的社會群體之間的收入差距也進(jìn)一步拉開,可以直接影響貨幣政策的效率。對于國外資本的流入,國家為了保持人民幣匯率的穩(wěn)定,就不得不大量地收購?fù)鈳牛度氪罅康幕A(chǔ)貨幣,這些政策的結(jié)果就導(dǎo)致貨幣供應(yīng)量的大幅度的增長。因此,為了保障人民幣匯率的穩(wěn)定,貨幣政策的實施必須要以調(diào)節(jié)人民幣總量為對象,防止國內(nèi)惡性通貨膨脹的產(chǎn)生。

其次,國家必須要加快對市場化利率的改革進(jìn)程。在一個不開放的利率市場下,僵化的利率會引導(dǎo)外來資本的大量流入,對于本國內(nèi)的貨幣供給增加以及通貨膨脹必然會產(chǎn)生非常嚴(yán)重的影響,根本無法通過一系列利率調(diào)節(jié)的變動以達(dá)到緩解的目的。另外,在后期的外來資本外逃上,也無法用利率控制外逃的進(jìn)度。為此,需要進(jìn)行適當(dāng)?shù)膮R率改革,實行一個更加靈活的匯率制度,配合市場完成利率的市場化管理,發(fā)揮出利率與匯率相互協(xié)調(diào)的作用機制。

最后,加強國際收支的監(jiān)管力度和放松對外匯的政策管制。人民幣匯率產(chǎn)生的直接影響是由于我國金融體系的開放而引起資本流出和流入以及居民的外匯需求的增大。因此,貨幣當(dāng)局不但要控制好對國際收支項目的監(jiān)管力度,同時還要嚴(yán)厲打擊各種非法外匯流入活動,消除人民幣預(yù)期升值上的投機取巧。另外,還必須進(jìn)一步采取相關(guān)的措施,穩(wěn)定經(jīng)常賬戶收支的平衡,縮小進(jìn)出口差距,緩解人民幣外匯儲蓄增長的速度。在滿足儲備資產(chǎn)必要的流動性和安全性的前提下,對外匯儲備實施戰(zhàn)略性的投資,強化資本配置力度。

參考文獻(xiàn):

[1]李庭輝人民幣匯率、貨幣供應(yīng)量對外匯儲備規(guī)模影響的實證分析[J].社會科學(xué)家,2010(7):54-57

[2]方顯倉,吳錦雯我國貨幣政策匯率傳導(dǎo)有效性的實證檢驗[J].上海金融,2013(12):82-87

[3]奚君羊,譚文影響人民幣匯率若干宏觀因素的實證檢驗[J].上海財經(jīng)大學(xué)學(xué)報,2004(3):26-31.

[4]陶士貴,陸苗苗中國貨幣政策實施的效果:1998—2010——引入?yún)R率因素的考察[J].廣東金融學(xué)院學(xué)報,2012(2):17-27

[作者簡介]張鵬(1993—),男,安徽亳州人,安徽大學(xué)碩士研究生。研究方向:投資項目管理、金融市場、公司金融。