股本全流通、超額盈余回報與資本市場效率

2015-05-30 00:03:02趙永輝鮑宗平

中國市場 2015年3期

趙永輝 鮑宗平

[摘要] 本文以滬深A(yù)股上市公司的財務(wù)信息為基礎(chǔ),以股權(quán)分置改革為背景,通過構(gòu)建盈余反應(yīng)模型,利用理論分析和實(shí)證檢驗(yàn)對我國資本市場效率進(jìn)行綜合評價。研究結(jié)果表明,股改后公司盈余反應(yīng)系數(shù)呈逐年上升趨勢,公司信息的透明度和決策有用性得到提高,這表明股本全流通背景下,上市公司治理結(jié)構(gòu)的運(yùn)行效率得到提高,大股東利益與中小股東利益趨于一致,從而使資本市場功能得到改善,資源配置效率顯著提高,廣大中小投資者利益因此也得到更有效保護(hù)。

[關(guān)鍵詞] 股本全流通;盈余反應(yīng)系數(shù);超額盈余回報;市場效率

[DOI] 10.13939/j.cnki.zgsc.2015.03.115

1 引 言

股權(quán)分置是我國資本市場漸進(jìn)轉(zhuǎn)軌過程中的特殊歷史產(chǎn)物,目的是維護(hù)國有股對上市公司的控制權(quán)。在資本市場發(fā)展早期,股權(quán)分置這一問題的嚴(yán)重性還不明顯。然而隨著資本市場的快速發(fā)展,非流通股的規(guī)模也呈現(xiàn)較快增長趨勢,從而導(dǎo)致流通股與非流通股之間同股不同權(quán)的現(xiàn)象日益嚴(yán)重,甚至成為了非流通股大股東進(jìn)行大肆“圈錢”的制度陷阱,嚴(yán)重?fù)p害了投資者的利益,打擊了廣大中小投資者的信心,從而一定程度上造成我國股市長期萎靡不振的重要制度弊病,因此股權(quán)分置已經(jīng)嚴(yán)重影響到我國資本市場的持續(xù)健康發(fā)展。我國2005年啟動的股權(quán)分置改革就是旨在消除同股不同權(quán)、流通股與非流通股利益分置、價格分置等一系列問題,從而形成資本市場同一的定價機(jī)制,建立起統(tǒng)一的利益共享平臺,促使非流通股大股東的行為由內(nèi)部股東博弈向外部市場博弈轉(zhuǎn)變,從而促使我國資本市場基于定價功能、投融資功能為基礎(chǔ)的源配置功能得到進(jìn)一步提升。所以,股權(quán)分置改革可以說我國資本市場一次深刻的制度變革,此次改革一方面解決了股權(quán)分置這一長期困擾中國股市發(fā)展的制度弊病,同時另一方面還為我國進(jìn)行資本市場各項(xiàng)后續(xù)改革和制度機(jī)制完善奠定堅實(shí)制度基礎(chǔ),提供有益經(jīng)驗(yàn)借鑒。

2 文獻(xiàn)回顧

西方學(xué)者對資本市場效率進(jìn)行了大量開創(chuàng)性的研究。Fama(1965)首次提出有效市場假說,并認(rèn)為有效證券市場上的交易是“公平博弈”,公開信息對每個投資者都是均等的,任何投資者都不可能通過信息的處理獲取超額收益。Ball and Brown(1968)認(rèn)為公司證券的市場價格會對財務(wù)報表的信息做出反應(yīng),非正常回報與盈余預(yù)計誤差具有顯著的相關(guān)關(guān)系,雖然公司披露的盈余信息并不是影響股價的唯一因素,但是對投資者而言具有決策有用性。Michael Firth(1975)的研究表明,在控股事件公告前的30天內(nèi),有關(guān)控股事件的信息已經(jīng)充分、及時有效地從傳達(dá)給投資者,并證明英國股票市場是一個半強(qiáng)式有效市場。Shiller(1981)認(rèn)為,能被紅利折現(xiàn)模型解釋的波動率顯著小于股價波動率,并認(rèn)為股票市場遠(yuǎn)沒有達(dá)到有效水平,這一結(jié)論引發(fā)了學(xué)術(shù)界對有效市場假說的深刻反思(Malkiel,2003;Yen and Lee,2008)。Jegadeesh and Titman(1993)的研究認(rèn)為,短期內(nèi),股價的變動具有一定的慣性,其變動趨勢會在未來的半年、甚至一年內(nèi)繼續(xù)延續(xù)其以前的價格變動走勢。所以,過去的股價變動情況以及公司盈利情況對預(yù)測未來股價走勢都具有極為有益的預(yù)測價值。然而,Ball(2009)認(rèn)為,雷曼兄弟等一大批大型金融機(jī)構(gòu)的倒閉,不僅僅源于對有效市場的過度自信,而是反映了人們未能汲取有效市場假說失敗的教訓(xùn)。Lee(2010)通過對1999—2007年間32個發(fā)達(dá)國家以及26個發(fā)展中國家資本市場的研究得出,股票市場并不是有效的。

在對中國資本市場效率研究方面,吳世農(nóng)(2003)通過使用白噪音檢驗(yàn)、單位根檢驗(yàn)、隨機(jī)游走①檢驗(yàn)以及ARMA-GARCH-M模型檢驗(yàn)等方法對深圳股票市場的有效性進(jìn)行了系統(tǒng)檢驗(yàn),認(rèn)為深圳股票市場還不滿足弱式有效市場標(biāo)準(zhǔn),達(dá)不到弱式有效水平;此后諸多實(shí)證檢驗(yàn)也得出了類似結(jié)論(俞喬,1994;張亦春、周穎剛,2001;胡波等,2002;于亦文等,2005)。宋頌興、金偉根(1995)通過對29種股票的周收益率進(jìn)行游程檢驗(yàn)和序列相關(guān)檢驗(yàn)表明,上海股票市場已達(dá)到弱式有效市場水平。同時,馬向前、任若恩(2002)亦認(rèn)為,1993年以后,我國股票市場已達(dá)到非常低的弱式有效水平。此外,吳世農(nóng)、黃志功(1997)通過超額收益檢驗(yàn)法進(jìn)一步得出了我國股票市場已屬弱式有效市場,但尚未達(dá)到半強(qiáng)式有效市場。劉劍鋒、蔣瑞波(2010)采用方差比方法對上海證券交易所、深圳證券交易所指數(shù)的短期收益率的統(tǒng)計計量顯示,中國證券市場程弱式有效。葉志強(qiáng)等(2013)從非預(yù)期非流動性新信息視角研究了股權(quán)分置改革后我國證券市場效率,結(jié)果表明我國上證A股市場價格對非流動性新信息的反應(yīng)不足,價格調(diào)整不夠及時,上證A股市場是無效的。而張兵、李曉明(2003)通過選取上海證券交易所1992年至2003年綜合指數(shù)和1992年至1998年的388只個股為研究樣本,通過運(yùn)用漸進(jìn)有效性檢驗(yàn)分析法得出,在1997年前我國股票市場屬于無效市場,而在1997年后我國股票市場逐步過渡到弱式有效市場水平。

3 理論分析與研究假設(shè)

股權(quán)分置時代,資本市場典型特征是國有大股東所持的非流通股與中小股東所持的流通股被嚴(yán)重割裂的二元市場。對于流通股而言,均按照股票的市場價值作為定價基礎(chǔ);但對于非流通股而言,卻往往以所有者權(quán)益的會計賬面價值作為定價基礎(chǔ),結(jié)果就造成兩類股權(quán)的持有者利益出現(xiàn)偏離,對于非流通股股東而言更加關(guān)注所有者權(quán)益會計賬面價值的變動,而對于流通股股東來說股票的市場價值才更為重要。而非流通股代表著持有公司絕對多數(shù)股權(quán)的大股東,因此對于非流通股大股東及其代理人而言,公司的市場業(yè)績以及股價變動并不重要,這就為控股非流通股大股東聯(lián)合其代理人以自身利益最大化為標(biāo)準(zhǔn),合謀“掏空”上市公司,損害廣大流通股中小股東利益提供了制度“便利”。除此之外,由于股權(quán)分置的存在,廣大流通股股東亦難以利用“用腳投票”的手段對非流通股大股東形成制衡力量。因此,在股權(quán)分置的制度背景下,由于大股東及其代理人(公司管理層)的利益與公司股價幾乎沒有相關(guān)關(guān)系,那么以股價為基礎(chǔ)的各項(xiàng)股權(quán)激勵措施效果自然無法取得預(yù)期效果。

股權(quán)分置改革通過打破非流通股大股東與流通股中小股東間的利益切割,從而使公司股票的定價基礎(chǔ)建立在市場價值這一統(tǒng)一的定價平臺之上,股價的變動關(guān)乎包括大股東以及中小股東在內(nèi)的所有利益相關(guān)人的利益,即大股東行的利益與中小股東的利益就通過股價緊緊捆在一起。因此,在后股權(quán)分置時代,大股東行為的經(jīng)濟(jì)效果一定程度上也會體現(xiàn)中小股東的利益訴求,從而就形成了大股東與中小股東間統(tǒng)一的利益基礎(chǔ),共同制約管理層的“機(jī)會主義”行為,防范其道德風(fēng)險。這就與股權(quán)分置時代非流通股大股東通過與作為管理層的代理人合謀,共同損害廣大流通股中小股東的行為有著本質(zhì)上的轉(zhuǎn)變。從公司治理的角度來看,后股權(quán)分置時代形成的大股東與中小股東制度化的共同治理平臺,有助于規(guī)范上市公司行為,尤其是信息披露行為,提高公司透明度,并以此為基礎(chǔ)規(guī)范上市公司經(jīng)營管理,提升經(jīng)營業(yè)績,引導(dǎo)上市公司朝著更加科學(xué)健康的發(fā)行發(fā)展。因此,股權(quán)分置改革對規(guī)范上市公司經(jīng)營管理,建立科學(xué)有效的治理機(jī)制,提升公司市場核心競爭力與經(jīng)營業(yè)績,實(shí)現(xiàn)股東價值最大化具有里程碑式的意義。最后,基于以上系統(tǒng)的理論分析,本文提出以下研究假設(shè):

假設(shè)1:股權(quán)分置股改后,上市公司治理效率的提升能夠提升盈余反應(yīng)系數(shù)。

假設(shè)2:股權(quán)分置股改后,中國資本市場的盈余反應(yīng)系數(shù)提高,資本市場效率得到顯著提高。

4 樣本選擇與模型構(gòu)建

4.1 樣本選擇

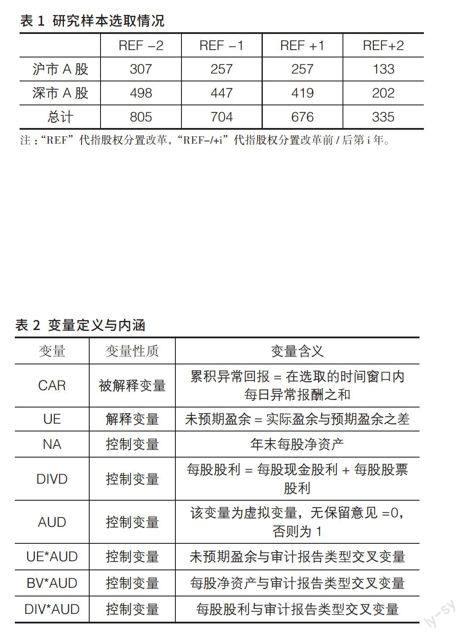

本文以2005年股權(quán)分置改革啟動之年為時間基準(zhǔn),選取股權(quán)分置改革啟動前兩年與啟動后兩年間在上交所與深圳證券交易所上市的全部A股上市公司,而不包含有以下幾類公司:(1)銀行以及非銀行金融機(jī)構(gòu)類別的上市公司,主要原因是由于金融類上市公司的特殊性,對其使用的監(jiān)管政策以及財務(wù)會計政策有別于其他行業(yè)上市公司;(2)ST*、ST公司,鑒于該類公司的財務(wù)會計數(shù)據(jù)往往異常值較多,可能會對整體研究結(jié)果產(chǎn)生干擾;(3)公司財務(wù)報告公布日期與公司股權(quán)分置改革完成日期間隔小于15日的公司,主要是為避免在選定的時間窗口內(nèi)同時受股改完成事件與財務(wù)報告公布這兩個時間疊加影響,可能會對股改效果衡量產(chǎn)生干擾;(4)在樣本時間跨度內(nèi)進(jìn)行IPO的公司;(5)公司股價數(shù)據(jù)以及盈余數(shù)據(jù)不完整的上市公司。按照以上標(biāo)準(zhǔn)對滬深A(yù)股上市公司進(jìn)行篩選,共得到如下合格樣本,詳見表1。

4.2 模型構(gòu)建

本文將采用如下構(gòu)建的盈余反映模型對研究假設(shè)進(jìn)行回歸分析與實(shí)證檢驗(yàn),模型中各變量內(nèi)涵詳見表2。

在上市公司披露的諸多財務(wù)信息中,為了便于準(zhǔn)確識別盈余信息對超額異常回報的解釋度,故本文在上述盈余反映模型中納入了每股凈資產(chǎn)、審計意見類型、每股股利等變量,并將其定義為模型的控制變量。

5 實(shí)證結(jié)果與回歸分析

5.1 描述性統(tǒng)計

股權(quán)分置改革前后各變量描述性統(tǒng)計詳見表3。從表3可以得到,變量UE(未預(yù)期盈余)股改后均值為-0.616,小于股改前UE的均值0.016,而股改后UE的中位數(shù)0.086要大于股改前的0.037;此外,從表3中還可以得到,UE在股改后標(biāo)準(zhǔn)差為7.038,遠(yuǎn)大于股改前標(biāo)準(zhǔn)差0.088。鑒于股改后UE均值為負(fù)數(shù),因此取其絕對值可得0.616,該值要顯著高于股改前的0.016。通過以上分析,可以直觀地發(fā)現(xiàn)UE在股改后發(fā)生了較大的波動,這表明股改后投資者能夠更加清晰地甄別市場信息與公司特質(zhì)信息。同時,還可以通過分析股改前后UE最大值和最小值情況來進(jìn)一步佐證上述結(jié)論,股改后UE最大值為62.149、最小值-98.233,股改前UE最大值12.491,最小值-12.780,這說明股改后較股改前UE波動程度更大,總體上并呈上升趨勢,公司披露的財務(wù)信息更加具有決策有用性。

為進(jìn)一步驗(yàn)證上述描述性統(tǒng)計值的可靠性以及顯著性,本文對股權(quán)分置改革前后各變量均值進(jìn)行了顯著性檢驗(yàn)(詳見表4)。從表4可以得到,股改后變量UE與其他變量相比,均值發(fā)生了較大幅度的增長,這一結(jié)果得到在1%水平上檢驗(yàn)的支持;其他變量均值總體上變動幅度不大,略有增長,除變量NA以外,其余變量沒有有得到顯著性檢驗(yàn)的支持。

5.2 多元回歸分析

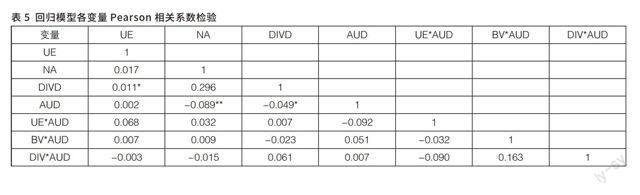

為保證多元回歸分析的可靠性和精度,避免回歸分析中的多重共線性的問題,本文對模型中的各變量進(jìn)行了pearson相關(guān)系數(shù)分析,詳見表5。表5顯示,變量DIVD與變量NA之間的相關(guān)系數(shù)為0.296,為各變量間相關(guān)系數(shù)最大者,但并不顯著;此外,交叉變量BV*AUD與DIV*AUD間的相關(guān)系數(shù)為0.163,高于0.1;其他各變量間的相關(guān)系數(shù)均不高于0.1。這表明該模型中的各變量間的多重共線性程度較低,因此可以認(rèn)為并不影響多元回歸分析的可靠性和精準(zhǔn)度。

股權(quán)分置改革前后被解釋變量CAR對解釋變量UE以及其余控制變量的回歸結(jié)果詳見表6。在該回歸中,為更好地展現(xiàn)CAR對UE在股改前后的反映情況以及盈余反應(yīng)系數(shù)的波動情況,故將總體樣本劃分成2個子樣本,即股改前子樣本和股改后子樣本。表6回歸結(jié)果顯示,變量CAR對UE的系數(shù),即盈余反應(yīng)系數(shù),在股權(quán)分置改革前為0.031,t值為5.089,且在1%的水平上顯著;在股權(quán)分置改革后,盈余反應(yīng)系數(shù)為0.045,t值為7.167,且同樣在1%的水平上顯著。因此,從以上回歸結(jié)果,可以得到股改后盈余反應(yīng)系數(shù)較股改前出現(xiàn)了較大幅度的增長,增幅為45%。股改后盈余反應(yīng)系數(shù)的大幅顯著提升表明,股改這一資本市場制度性變革,促進(jìn)了上市公司治理制衡機(jī)制更加完善有效,從而使更多的公司特質(zhì)信息被市場所吸納消化,并反映到股價中去,即本文假設(shè)1得證。

表6僅對股改前后盈余反應(yīng)系數(shù)的總體變動情況作了描述,但卻沒有對股權(quán)分置改革前后4年內(nèi)分年度的盈余反應(yīng)系數(shù)的具體變動情況進(jìn)行回歸分析,而表7所列示的股改前后分年度多元回歸結(jié)果則較好地滿足了本文研究要求,彌補(bǔ)表6之不足。從表7可以得到,在股改前第二年,盈余反應(yīng)系數(shù)為0.025,t值3.754,且在1%水平上顯著,顯著性水平較高;股改前第一年,盈余反應(yīng)系數(shù)為0.016,t值1.667,僅在10%水平上顯著;股改后第一年,盈余反應(yīng)系數(shù)為0.038,t值5.698,在5%水平上顯著;股改后第二年,盈余反應(yīng)系數(shù)為0.048,t值5.732,在1%水平上顯著。綜上,在股改前后四年的時間跨度中,盈余反應(yīng)系數(shù)均得到了顯著性檢驗(yàn)支撐。

圖1更以趨勢線的形式更加清晰地反映了股權(quán)分置改革前后盈余反應(yīng)系數(shù)的變動趨勢。從圖中可以看出,股改前第一年較股改前第二年盈余反應(yīng)系數(shù)略有下滑,這可能是由我國資本市場長期以來同股不同權(quán),上市公司董事會常常由非流通股大股東把持,從而導(dǎo)致盈余操縱、財務(wù)虛假陳述時有發(fā)生,侵占流通股股東利益,從而使廣大流通股小股東信心受損,因此,股改前中小投資者投資決策就較少以來公司披露信息,而是按照市場信息,從而就導(dǎo)致嚴(yán)重的“羊群行為”。股改后,盈余反應(yīng)系數(shù)較股改前都有了顯著提升,股改后的第一年較股改前的第一年提高了1.4倍,股改后第二年較股改后第一年提高了26%。這說明股權(quán)分置改革打破了同股不同權(quán)的資本市場制度弊病,從而使流通股中小股東與非流通大股東間的利益格局發(fā)生了重大調(diào)整,并將原非流通股大股東的扭曲行為進(jìn)行校正,構(gòu)建了大股東與中小股東統(tǒng)一的利益平臺,有力促進(jìn)了公司制衡機(jī)制的完善以及公司治理效率的提升。在共同一致利益基礎(chǔ)上,上市公司披露財務(wù)信息更加充分、公允,從而使投資者信心顯著增強(qiáng),再做出投資決策時會更加依賴公司披露的特質(zhì)信息,從而有助于資本市場資源配置效率的提升。綜上分析,按照經(jīng)典市場效率形式的界定,可以推斷,中國資本市場已基本達(dá)到弱式有效市場水平(證明了假設(shè)2)。

6 研究結(jié)論

本文利用大樣本數(shù)據(jù),以股權(quán)分置改革為研究背景,以上市公司財務(wù)信息為微觀基礎(chǔ),從公司特質(zhì)信息的視角對股改前后我國資本市場效率進(jìn)行實(shí)證檢驗(yàn)與分析。研究表明,股本全流通時代,以同股同權(quán)、利益共享的新的治理架構(gòu)將進(jìn)一步提升上市公司信息披露質(zhì)量以及公司透明度,有助于推動我國資本市場資源配置效率顯著提升,并使我國資本市場基本達(dá)到弱式有效市場水平。黨的十八屆三中全會對我國資本市場改革做出了頂層設(shè)計,描繪出了路線圖。當(dāng)前,我國資本市場改革正處于深水區(qū),股權(quán)分置改革不僅我國下一步深化資本市場全面改革奠定了堅實(shí)的產(chǎn)權(quán)基礎(chǔ),同時股改的寶貴經(jīng)驗(yàn)和經(jīng)濟(jì)后果也對后股權(quán)分置改革時代資本市場改革提供了諸多政策啟示:

一是健全上市公司信息披露機(jī)制,強(qiáng)化證監(jiān)會對證券市場監(jiān)管力度,加大對上市公司以及中介機(jī)構(gòu)通過串謀等形式的違規(guī)處罰,嚴(yán)格規(guī)范機(jī)構(gòu)投資者的執(zhí)業(yè)行為,細(xì)化上市公司對重大事件的信息披露,堅決打擊虛假陳述、市場操縱、“老鼠倉”等違法行為,有力保護(hù)投資者合法權(quán)益,切實(shí)改變“政策市”的現(xiàn)狀。二是健全有效制衡的公司治理機(jī)制,充分發(fā)揮股東大會、監(jiān)事會、獨(dú)立董事、經(jīng)理層在董事會決策中的監(jiān)督作用,從而使董事會在公司重大戰(zhàn)略及經(jīng)營問題上保持客觀,使其成為上市公司風(fēng)險控制的“防線”以及遵紀(jì)守法的“底線”。三是健全股權(quán)分置改革的后續(xù)補(bǔ)充配套機(jī)制。據(jù)新浪財經(jīng)2統(tǒng)計顯示,2014年滬深兩市將有1296億股解禁,這無疑將會對市場產(chǎn)生較大影響。因此,完善規(guī)范大小非解禁行為,從而最大限度減少對股市的沖擊,確保后股改時代資本市場的有序穩(wěn)健發(fā)展,保障市場效率的穩(wěn)步提升。

參考文獻(xiàn):

[1]劉劍鋒,蔣瑞波.中國證券市場弱有效性檢驗(yàn)—來自收益率方法比的證據(jù)[J].金融理論與實(shí)踐,2010(4): 83-87.

[2]馬向前、任若恩. 基于市場效率的中國股市波動和發(fā)展階段劃分[J]. 經(jīng)濟(jì)科學(xué),2002(1):66-72.

[3]吳世農(nóng)、吳超鵬. 盈余信息度量、市場反應(yīng)與投資者框架依賴偏差分析[J].經(jīng)濟(jì)研究,2005(2):54-62.

[4]吳新春,田存志. 機(jī)構(gòu)投資者對我國股市波動的影響研究[J]. 產(chǎn)經(jīng)評論,2010(5):144-152.

[5]吳曉求. 股權(quán)分置改革的若干理論問題—兼論全流通條件下中國資本市場的若干新變化[J].財貿(mào)經(jīng)濟(jì),2006 (2): 24-31.

[6]葉志強(qiáng),馮怡,張順明. 股權(quán)分置改革后我國證券市場有效性研究—基于非預(yù)期非流動性新信息視角[J]. 投資研究, 2013(5):124-137.

[7]俞喬. 市場有效、周期異常與股價波動—對上海、深圳股票市場的實(shí)證研究[J].經(jīng)濟(jì)研究,1994(9):43-50.

[8]游家興,江偉,李斌. 中國上市公司透明度與股價波動同步性的實(shí)證分析[J].中大管理研究,2007 (1): 147-164.

[9]張亦春、周穎剛. 中國股市弱式有效嗎?[J].金融研究,2001(3):34-40.

[10]張兵、李曉明. 中國股票市場的漸進(jìn)有效性研究[J].經(jīng)濟(jì)研究,2003(1):54-62.

[11]Barry C B, Brown S J.. Limited information as a source of risk[J]. The Journal of Portfolio Management, 1986, 12(2): 66-72.

[12]De Bondt, Thaler. Do Security Analysts Overract? [J].The American Economic Review,1985,80(2):52-57.

[13]Dechow et al. Detecting Earnings Management[J].Accounting Review,1995,70(1):193-225.

[14]Fama. The Behavior of Stock Markets[J].Journal of Business,1965,38 (1):34-105.

[15]Firth M.. The impact of size, stock market listing, and auditors on voluntary disclosure in corporate annual reports[J]. Accounting and Business Research, 1979,9(36): 273-280.

[16]Jin L, Myers S C.. R2 around the world: New theory and new tests[J].Journal of Financial Economics, 2006, 79(2): 257-292.

[17]Josef Lakonishok, Andrei Shleifer, Richard Thaler and Robert Vishny. Window Dressing by Pension Fund Managers Source[J],The American Economic Review,1991,81(2):227-231.

[18]Piotroski J D, Roulstone D T.. The influence of analysts, institutional investors, and insiders on the incorporation of market, industry, and firm-specific information into stock prices[J].The Accounting Review, 2004, 79(4): 1119-1151.

[19]Ray Ball, Philip Brown. An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968,6(2):159-178.

[20]Malkiel B G.. The efficient market hypothesis and its critics[J]. The Journal of Economic Perspectives, 2003, 17(1): 59-82.

[21]Narasimhan Jegadeesh, Sheridan Titman. Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency[J].The Journal of Finance,1993,48(1):65-91.

[22]Robert J. Shiller. Do Stock Prices Move Too Much to be justified by Subsequent Changes in Dividends? [J].The American Economic Review,1981,71(3):421-436.

[23]Robert M. Bushman, Joseph D. Piotroski and Abbie J. Smith. Insider Trading Restrictions and AnalystsIncentives to Follow Firms[J].The Journal of Finance,2005,60(1):35-66.

[作者簡介] 趙永輝(1985- ),男,漢族,河南新鄉(xiāng)人,中國社會科學(xué)院研究生院企業(yè)管理專業(yè)博士,經(jīng)濟(jì)師。研究方向:企業(yè)控制與公司治理。鮑宗平(1975—),男,河南南陽人,河南財經(jīng)政法大學(xué)經(jīng)濟(jì)學(xué)碩士,中國建筑第七工程局有限公司產(chǎn)融事業(yè)部總經(jīng)理。研究方向:產(chǎn)融一體化。