中產家庭抗通縮理財方案

2015-05-30 22:25:00劉干霄

大眾理財顧問 2015年9期

劉干霄

伴隨經濟的低迷,股市出現劇烈調整、大宗商品價格暴跌、理財產品收益“跌跌”不休、銀行利率不斷下調……此時,該如何調整家庭資產組合,避免中產變“中慘”?

國家統計局8月9日公布的數據顯示,今年7月,中國生產者出廠價格指數(PPI)同比下跌5.4%,跌至近6年來的低點。與此同時,受豬肉價格飆升影響,居民消費價格指數(CPI)7月只上漲1.6%,標志著中國階段性通貨緊縮時代已經到來。

陳女士,某知名外企部門經理,40歲,年綜合收入約60萬元。陳女士的丈夫經營一家外貿公司,近年受進出口形勢惡化影響,企業年度營收大幅下降,僅達到略有盈余。兩人育有一對兒女,均為9歲,就讀于北京某國際學校。陳女士收入穩定,且有很好的增長預期,主要資產為不動產,有豐富的投資經驗,父母經濟獨立,家庭大項支出主要為孩子教育和定期度假,商業保障相對充足,偏好穩健型理財方式。

1 家庭資產狀況

陳女士家庭資產負債及資產結構分別見表1、表2。

陳女士家庭資產結構如圖1所示。

2 理財目標及分析

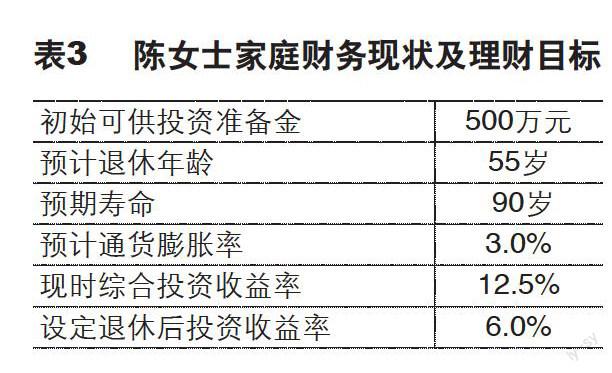

陳女士的理財目標是,優化現有投資組合,在穩健的基礎上實現持續增值,進而滿足55歲后財務自由的目標,即每月凈現金收入10萬元(現值),至少持續到90歲。

在現有財務條件下,陳女士想依靠500萬元的可投資金融資產理財,實現55歲財務自由的目標,退休前總資產年化收益需要達到12.5%,退休后需要達到6%(退休后風險承受能力下降,相應收益率預期下調),如表3所示。

經過調查得知,陳女士和先生因平日工作較忙,家庭財務疏于打理,主要可投資資產以銀行活期存款為主(330萬元),其他理財方式主要是股票,但也因股災在2008年大幅虧損,至今未能回本。

3 理財規劃建議

陳女士家庭資產組合建議如表4所示。

陳女士家庭資產比較穩健,收入也比較穩定,在未來數年內沒有重大支出,所以可以犧牲部分流動性來換取收益性,建議拿出300萬元銀行存款配置一款穩健型的PE股權投資基金,以在證券化時代獲取年化15%左右的長期回報率(該類資產過往10年年化收益率20%左右)。

雖然中國經濟前景不明,但經過此輪股災后,陳女士認為中國股市在未來幾年仍存在機會,可以實現長期投資,自己對階段性的波動承受能力較強,而且股市資產可以保持家庭資產的流動性,所以建議將所持有的個股轉換成預期年化收益率12%的平衡型陽光私募基金(該類產品過往年化收益率為15%左右)。

陳女士早年在某外資行購買了“貝萊德—世界礦業基金”,在過往幾年大宗商品熊市中虧損嚴重,但出于資產配置需要,建議繼續保留以待復蘇行情。

為保證家庭支出需要,陳女士預留了30萬元的活期存款,并將其中20萬元轉換成T+0贖回機制的貨幣式基金。調整后的資產配置如表5所示。

4 后記

針對陳女士的家庭特點,在不進行房產售賣的前提下,僅對可投資金融資產進行適當優化,即可實現資產的跨市場配置(貨幣市場、房地產、一/二級市場股權、大宗商品),不僅有效降低了總體資產的波動性,還在不影響生活的前提下實現了收益率的提升(組合回報率保守預計在年化12.8%),可有力保障陳女士在55歲實現財務自由的目標。

理財規劃方案要定期審視,并做出相應評估及調整,以便使理財方案更加符合實際。財富管理的過程,不僅是對金錢的打理,更是對生活的安排。有效的理財不僅需要好的創意,更重在執行。

只有預見未來,站在未來安排今天,未來才能為我們而來。

收稿日期:2015-08-17

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

學生天地(2020年32期)2020-06-09 02:57:54

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

河南水利年鑒(2017年0期)2017-05-19 02:29:27

浙江人大(2014年4期)2014-03-20 16:20:16