財務彈性對公司投資及業績的影響

2015-03-27 19:23:30孝麗萍李喆

會計之友 2015年7期

孝麗萍+李喆

【摘 要】 文章就財務彈性對公司投資及業績的影響,通過建立動態面板數據模型,運用系統GMM方法對中國上市公司數據進行估計分析。結果表明,公司在通過保持低杠桿和高現金持有獲得財務彈性后,與非財務彈性公司相比業績水平提高,并在財務彈性達到后2—3年投資顯著增加。研究結果支持了財務彈性理論,即公司為保持財務彈性而采取保守財務政策并會把握未來投資機會。

【關鍵詞】 財務彈性; 公司投資; 公司業績; 動態面板數據; 系統GMM估計

中圖分類號:F224.9 ?文獻標識碼:A ?文章編號:1004-5937(2015)07-0037-04

一、引言

資本結構是企業各種資金來源的構成及比例關系,影響到公司的融資和經營。合理的資本結構是現代公司的管理目標之一,一直受到學界和實務界的關注。然而實踐中很多公司的負債水平低于理論預期水平,并沒有實現傳統理論預期的最佳資本結構。針對這個問題,近年來一些研究指出,公司維持低水平負債是為了保持財務彈性(Graham and Harvey,2001;DeAngelo and DeAngelo,2007;Byoun,2011等)。

公司保持財務彈性,保留剩余負債能力,能夠在未來籌集到資金抓住更好的投資機會,從而進一步提高公司的價值。這個觀點解釋了與傳統理論不符的低負債問題,可以說是資本結構理論的新發展,是現有資本結構理論中“缺失的一環”(missing link,見DeAngelo and DeAngelo(2007))。

目前理論界對這方面的研究剛剛起步,需要更多實證方面的研究來檢驗。本文利用中國上市公司的數據,就如何界定財務彈性以及財務彈性是否提高了公司的投資能力進而提高公司價值進行實證分析。

二、研究設計

(一)財務彈性的界定

公司保持財務彈性的方式有兩種:一是保留富裕現金,二是維持低水平負債。研究表明,多數公司的財務彈性由低杠桿結構獲得,極少數公司通過高現金持有實現(Arslan,Florackis and Ozkan,2011)。

對于財務彈性的界定,理論界目前并沒有一個統一的標準。現有的研究方法包括:將公司杠桿水平和現金流分為高中低三檔來衡量公司財務彈性的大小(Arslan,Florackis and Ozkan,2011);定義公司杠桿比率低于20%為低杠桿(Minton and Wruck,2001);根據實際杠桿與預期杠桿水平的偏差估計財務彈性(Marchica and Mura,2010);在現金指標、杠桿指標和外部融資成本指標三個方面基礎上構建財務彈性指數(馬春愛,2010)。這些界定標準各有優缺點。由于大多數公司的財務彈性通過低杠桿結構獲得,極少數公司通過高現金持有實現(Arslan,Florackis and Ozkan,2011),本文對財務彈性的界定將根據杠桿水平和現金持有量來進行。

根據這兩種方式界定財務彈性公司,本文計算了每個行業的平均杠桿和平均現金持有量,以低杠桿為標準把杠桿低于1/2行業平均杠桿且至少保持2年的公司設定為財務彈性公司,記為LL(Low Leverage),其余公司記為HL(High Leverage),為非財務彈性公司;以高現金持有為標準則把現金持有量高于1.5倍行業平均現金持有量且至少保持2年的公司界定為財務彈性公司,記為HC(High Cash Holdings),其余公司記為LC(Low Cash Holdings),為非財務彈性公司。

(二)研究假設

根據財務彈性理論,公司主動采取財務彈性策略后,會在采取保守財務政策一段時間后增加投資。一些研究證實了這一推論。Denis and Sibilkov(2010)認為杠桿低、有剩余負債能力的公司會在某一時點突然增加投資;Marchica and Mura(2010)發現公司在保持幾年的低杠桿之后大量增加投資,而且這些投資效率很好;Arslan,Florackis and Ozkan(2011)以東亞5個國家一些公司的數據進行了實證研究,發現采取財務彈性的公司會把握住更多的投資機會。由此提出假設1:財務彈性公司在保持低杠桿一段時間之后會增加投資。

公司保持財務彈性是為了把握未來投資機會,最終目的是提高公司價值。這個觀點得到了一些實證支持。Marchica and Mura(2010)發現公司在保持低杠桿一段時間之后會大量增加投資,公司的長期績效也有超出市場的增長。Arslan,Florackis and Ozkan(2011)發現東亞5個國家的一些公司中,財務彈性的公司在1997—1998年亞洲金融危機時候的表現超過其他非財務彈性公司。這里提出假設2:財務彈性公司的價值比較高。

(三)模型和變量

為了檢驗假設1,本研究采用擴展的Tobin's Q投資模型對數據進行分析。擴展的Tobin's Q投資模型公式如下:

Investnit=?琢Investnit-1 + ?茁1Cashflowit-1 + ?茁2Tobin's Qit+

?茁3HCit(or LLit)+?著it ?(1)

為檢驗假設2,本研究借鑒了Arslan,Florackis and Ozkan(2011)的模型進行分析。模型公式如下:

ROEit=?琢ROEit-1+?茁1Investit-1+?茁2HCit(or LLit)+?著it (2)

模型中各變量的意義及計算如下:

(1)Investn:公司投資,包括Invest1、Invest2和Invest3,分別為財務彈性狀態(即保持低杠桿或者高現金持有達到2年)實現之后公司1年期、2年期和3年期的投資。根據財務彈性理論,財務彈性公司在未來的某個時間會增加投資。本文認為投資的完成時間會是一個時間段,可能是1年,也可能是2年、3年等。一項投資計劃可能在幾年之內的一個時間段完成,但是每年的投資量并不一定相等。因此對財務彈性之后投資的分析,不能僅限于每年度的分析,而是應該以時間段進行。基于這個觀點,本文除了分析公司在達到財務彈性狀態之后的1年(Invest1)的投資量外,也分析了財務彈性狀態達到之后2年期(Invest2)以及3年期(Invest3)的投資量。計算公式如下:

Investnit=TotalInvestit-TotalInvestit-n,n=1,2,3(3)

TotalInvest:年末固定資產與在建工程總和/總資產。

(2)HC和LL:虛擬變量,代表財務彈性。如前所述,分別根據現金持有量和杠桿水平來劃分財務彈性公司。HC(即為High Cash Holdings)表示以高現金持有量界定的財務彈性公司的財務彈性;LL(即為Low Leverage)表示以低杠桿界定的財務彈性公司的財務彈性。當公司為財務彈性公司時,HC和LL賦值為1,否則為0。如果假設正確,HC和LL的系數應該顯著為正,即財務彈性使得公司的投資顯著增加。

(3)Cashflow:公司經營現金流,等于現金流量表的經營現金凈流量/總資產。根據Fazzari,Hubbard and Peterson(2000)等的研究,公司的投資受到經營現金流的密切影響,經營現金流多的公司,投資也比較多。

(4)Tobin's Q:公司市場價值與重置價值之比,等于(年末總市值*流通股比例+非流通股比例*年末凈資產+總負債)/年末總資產。根據Tobin's Q理論,Tobin's Q 高的公司,投資比較多。

(5)ROE:凈資產收益率,等于凈利潤/凈資產。在對公司價值進行分析的時候,由于證券市場的波動性,中國上市公司的市場價值波動很大,有時候偏離公司真實價值。因此筆者使用公司賬面價值凈資產收益率(ROE)來衡量公司業績。

三、實證結果

(一)數據

數據取自Wind數據庫,為中國滬深兩市A股上市公司2006—2013年年度財務數據。行業分類采用證監會行業分類標準。排除了金融保險行業公司的數據;排除了上市2年內公司的數據(因投資和業績模型均用到被解釋變量的滯后項);排除了關鍵變量缺失公司的數據;最后以1%的水平剔除異常值,最終獲得了1 432家公司的非平衡面板數據。數據處理采用stata 12.0軟件。

(二)描述性統計

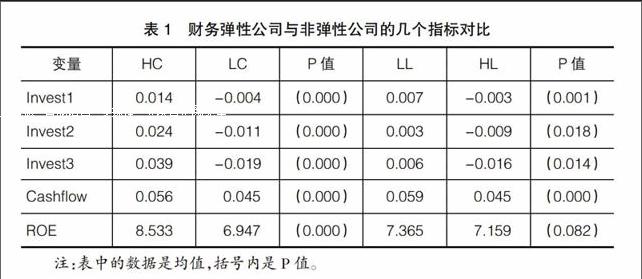

表1為所采集樣本公司中財務彈性公司和非彈性公司的幾個指標的對比。對于Invest1、Invest2和Invest3,財務彈性公司的計算采用財務彈性狀態達到(也就是保持低杠桿或者高現金持有達到2年)之后的1年期、2年期以及3年期的投資量。對于非財務彈性公司,則是普通經營年度的1年期、2年期以及3年期的投資量。對于Cashflow和ROE,財務彈性公司采用的是財務彈性狀態達到之后1—4年的數據,非財務彈性公司采用的是普通年度數據。

對表1的數據進行分析表明,無論是以低杠桿進行界定還是以高現金持有量進行界定,財務彈性公司(HC和LL)的投資(Invest1、Invest2和Invest3)都顯著高于非財務彈性公司(LC和HL)。這說明,財務彈性公司達到財務彈性狀態之后,在隨后幾年內的投資高于非財務彈性公司。筆者也對財務彈性狀態達到之后4年期及4年以上時間段的投資進行了分析,但是不顯著,在這里就不再列出。

從經營現金流(Cashflow)來看,無論是以低杠桿進行界定還是以高現金持有量進行界定,財務彈性公司(HC和LL)的經營現金流都顯著高于非彈性公司(LC和HL)。而在公司業績方面,當以高現金持有量界定財務彈性時,財務彈性公司的凈資產收益率(ROE)顯著高于非彈性公司;當以低杠桿界定財務彈性時,財務彈性公司的ROE也高于非彈性公司,但是顯著性較差。

(三)財務彈性對投資的影響分析

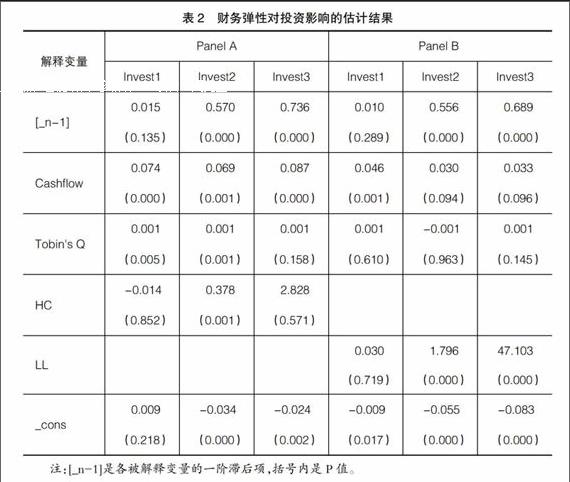

針對財務彈性對投資的影響,本文利用加入財務彈性虛擬變量(HC和LL)的Tobin's Q模型對數據進行了分析。

表2是投資模型的系統GMM估計結果。Panel A計算分析了以高現金持有量界定的財務彈性(HC),Panel B計算分析了以低杠桿界定的財務彈性(LL)。

對表中數據分析表明,當因變量是財務彈性后第1年增加的投資(Invest1)時,財務彈性虛擬變量(LL和HC)的系數不顯著。但是當因變量是財務彈性后2年期增加的投資(Invest2)和財務彈性后3年期增加的投資(Invest3)時,以低杠桿界定的財務彈性公司的系數(LL)顯著為正。而以高現金持有量界定的財務彈性公司(HC),則只有因變量是財務彈性后2年期增加的投資(Invest2)時顯著,其余兩種情況下均不顯著。這說明,以低杠桿保持財務彈性的公司,比高現金持有量的公司增加投資更多。公司保持充足現金持有,更側重的是保持財務寬松,而不是把握未來投資。這與Arslan,Florackis and Ozkan(2011)的分析相符。

從表2看出,Cashflow一直都顯著,這說明公司投資一直受到Cashflow影響。根據Fazzari,Hubbard and Peterson(2000)的分析,經營現金流(Cashflow)是融資約束的指標,這說明無論財務彈性公司和非彈性公司,都存在融資約束。另外,從數據可以看出,Tobin's Q對投資的影響不顯著,或許是由于我國證券市場的非理性波動以及股改之前股票流動性差影響了Tobin's Q的計算等原因,Tobin's Q理論在我國的應用還有一定局限(吳曉明、張春宇,2009)。

(四)財務彈性對公司業績的影響分析

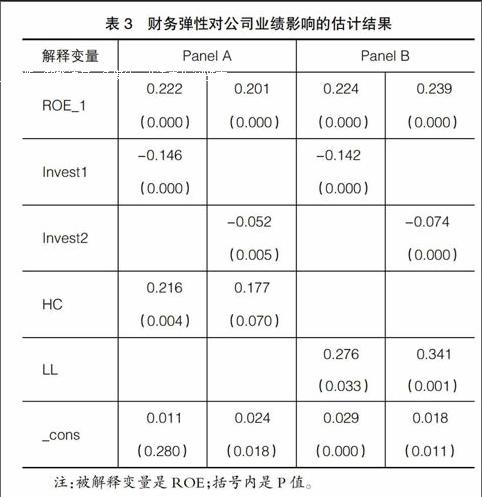

本文利用ROE(凈資產收益率)對公司業績進行衡量分析。財務彈性公司采用財務彈性狀態達到之后1—4年的ROE數值,非財務彈性公司采用的是普通年度數據。表3列出GMM估計結果,對表中的數據分析表明,無論是以高現金持有量(PanelA)還是以低杠桿(Panel B)來分類,財務彈性虛擬變量(HC和LL)的系數都顯著為正。這說明財務彈性對公司經營業績的提升有著顯著的影響。

四、結論

針對財務彈性和公司投資以及公司業績之間的關系,通過分析中國上市公司數據,本文得出如下結論:

1.對中國上市公司以低杠桿和高現金持有量為標準界定財務彈性公司,描述統計顯示,財務彈性公司在財務彈性狀態達到之后投資量將會顯著增加。

2.對國內公司動態面板數據的GMM估計結果表明,低杠桿公司在財務彈性狀態達到之后2—3年顯著增加投資量,而高現金持有的公司只有在實現財務彈性之后2年顯著增加投資。這與Arslan,Florackis and Ozkan(2011)的分析相符合,說明低杠桿更關注于在未來增加投資,高現金持有量更注重的是財務寬松,而不是未來投資。

3.對國內公司動態面板數據的GMM估計結果表明,財務彈性會顯著提高ROE。

總之,本文以中國上市公司的數據所做的實證檢驗支持了財務彈性理論。即公司通過低杠桿或者高現金持有獲得財務彈性,在未來提高公司的投資能力,并提高公司的業績增長。由于財務彈性受到公司內外各種因素影響,宜進行更深入的研究,不斷豐富和完善財務彈性理論。

【參考文獻】

[1] Graham ?J. ?R., Harvey ?C. R. The Theory ?and Practice of Corporate Finance:Evidence from the Field[J]. Journal of Financial Economics,2001(60):187-243.

[2] DeAngelo H.,DeAngelo L.Capital Structure,Payout Policy and Financial Flexibility[DB].SSRN Working Paper 916093, 2007.

[3] Byoun S. Financial Flexibility and Capital ?Structure Decision[DB].SSRN Working Paper 1108850,

2011.

[4] Arslan?觟., Florackis C., Ozkan ?A. ?Financial ?Flexibility,Corporate Investment and Performance: Evidence from East Asian Firms[DB]. SSRN ?Working Paper 1234682,

2011.

[5] Minton B.A., Wruck K.H. Financial Conservatism: Evidence on Capital Structure from Low Leverage Firms[DB].Dice Center Working Paper, 2001.

[6] Marchica M., Mura R. Financial Flexibility, Investment Ability and Firm Value: Evidence from Firms with Spare Debt Capacity[J].Financial Management,2010(Winter):1339-1365.

[7] 馬春愛.企業財務彈性指數的構建及實證分析[J].系統工程,2010(10):61-66.

[8] Denis D. J., Sibilkov V.Financial ?Constraints, Investment, and the Value of Cash Holdings[J].Review of Financial Studies,2010(23):247-269.

[9] Fazzari S.,Hubbard R.,Peterson B.Investment-Cash flow sensitivities are useful: A comment to Kaplan and Zingales[J].Quarterly Journal of Economics,2000(May):697-705.

[10] 吳曉明,張春宇.托賓Q文獻綜述及其在中國應用的局限性[J].現代商業,2009(27):198-199.