財政問責與政府行政成本控制

2015-05-24 00:47:30邱靜

中國鄉鎮企業會計 2015年7期

邱 靜

自2011年3月23日國務院常務會議決定:“今年6月向全國人大常委會報告中央財政決算時,將中央本級“三公”經費支出情況納入報告內容,并向社會公開,接受社會監督”以來,中央各部門不斷加大三公經費的公開力度,從最近三年中央部門三公決算公開的數據上來看,大部分中央部門的三公消費呈現出明顯的下降趨勢。本文正是基于上述背景,探究中國特殊的制度環境下,政府不斷壓縮自身行政成本的動力傳導機制。

一、政府行政成本的概念界定

成本是一個基本的經濟范疇,是指行為主體“為了一定的目的而付出的(或可能付出的)用貨幣測量的價值犧牲”(AAA,1951),要了解成本在行政領域的應用有必要了解行政的內涵。狹義的行政是指政府的內部管理,也就是政府自身運行中的管理,狹義的行政成本是指政府為了保障機構正常運轉而發生價值犧牲,即行政管理成本。廣義的行政則是指政府對包括自身在內的整個經濟社會的管理,廣義的行政成本則除了行政管理成本之外還包括行政職能成本,即政府為了履行社會,政治,經濟,文化等一系列職能而付出的代價。本文主要討論中國各種問責機制形成后,政府自身管理效率的變化及其對日常消費性支出的控制,所以文章采用狹義的行政成本概念,將行政成本定義為行政管理成本,也就是指行政主體自身存在、運行的成本。

二、我國財政問責體系的初步建立

問責是近年來政治領域非常流行的概念,政治問責包括兩個基本的涵義:一是告知和解釋(answerability),即“公共官員有義務告知和解釋他們正在做什么”,以對自己的行為或活動負責;二是強制(enforcement),即“問責機構有能力對違反他們的公共職責的權力使用者施加懲罰”。政治問責的核心是財政問責,即主要關注政府及其官員是否有效和可靠的使用納稅人委托給他們管理和控制的資金。

目前,國外已有的關于問責的討論主要是圍繞著定期選舉的自由民主體制展開的,而在中國一黨執政,沒有競爭性選舉的制度背景下國外的問責理論對中國特殊的政治環境顯然不具有普適性。那么沒有選舉的財政問責是否可能呢?馬駿(2009)從理論上分析了其可能性,并將其分為三種形式:官僚問責,橫向問責,社會問責。在我國,財政問責的三種形式是隨著對預算權力控制的完善而不斷發展起來的。隨著部門預算改革,國庫集中收付制改革以及政府采購改革政策的實施,我國建立起預算編制階段控制和預算執行階段的事前控制,預算權力逐漸集中到財政部門,以在政府內部建立起下級部門或官員對上級部門負責的官僚問責開始出現。隨著部門預算的實施,預算編制逐漸細化全面,立法機構實質上獲得了審查和批準預算的權力,國家審計總署也開始發揮著越來越重要的作用,通過審計披露各種財政違規行為,然后由國家權力機關責令管理機構對存在的問題作出整改,審計總署作為一個問責機構,開始對其他公共機構的不負責行為起到制衡作用。隨著一些地方公民參與式預算的出現,公民積極的行動起來對政府權力的使用施加社會控制(Smulovitz&Peruzzotti,2000),一種新的問責機制——社會問責也開始出現。

三、財政問責的政府運行成本控制機制

加強內部審計能在一定程度上加強問責效果,規范政府人員的消費行為,但畢竟范圍有限。并且這些監督機制是一種警察巡邏式的預警方式,針對性差,因此還需要外部行為主體(如媒體,群眾)的監督,和政府內部監督相互配合形成一種完整的財政問責體系,保障公共資源的合理消耗。

財政問責的三種形式各有其獨立的運行機制。其中,官僚問責是一種自下而上的垂直問責,他是指權力等級高的一方要求權力等級低的一方對其負責(Schedler,1999)。橫向問責是指存在有權對其他國家機構的不合法行為及工作疏忽進行監督,刑事追究或提出彈劾國家機構,主要依靠權力分立和制衡的思想來實現問責(O’Donnell,1999)。社會問責是一種依賴于公民運動,依賴媒體的垂直問責機制,它也可以通過引起橫向機構的介入來發揮問責作用(Smulovitz&Peruzzotti,2000)。社會問責的建立與媒體的發展緊密相連。

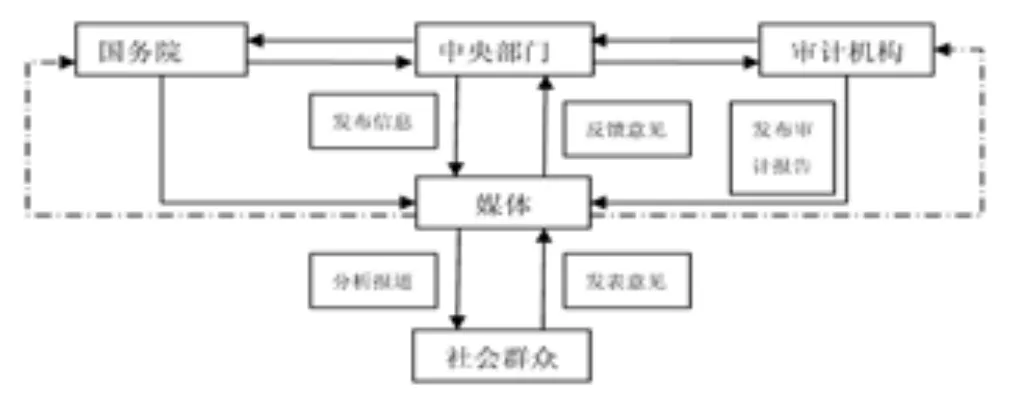

但財政問責的三種形式并不能獨立于其他幾種形式單獨發揮作用。在問責改革的最初期,建立獨立的問責機構(如自治的反腐機構,審計部門,獨立的選舉機構)是最常見的做法。獨立的問責機構在加強財政問責效果的同時,也避免了政府被更多的被問責,但是任何獨立的問責機構都不可能脫離與社會群眾的聯系單獨發揮作用,問責機構的問責效果和這些機構與社會相互作用的層次和程度有著密切關系(Ackerman,2003)。同時,社會群眾的質疑在直接影響當事部門行為的同時,也會通過影響獨立問責機構間接發揮作用(如圖所示)。部門發布的信息經媒體報道解釋后傳遞給社會群眾,社會群眾在獲知某些部門的“不負責”行為,對當事部門發出質疑。此外中央政府出臺的相關規定,審計部門發布的預算執行情況審計報告,也都會經過媒體的介紹報道,最后由群眾獲取。同樣媒體代表群眾發揮的輿論壓力也會對中央政府的政策制定產生影響,或引起橫向問責機構(如審計部門)的介入。

圖 財政問責運行流程圖

四、媒體的作用傳遞機制——溝通領域的代表制和代議制民主

要分析三種問責方式是如何相互作用,最終對政府行政成本造成影響,必須要清楚媒體的作用。媒體是制衡國家權力,是生活在一個形形色色、有組織的公民社會里公民最基本的溝通方式。媒體發展的目標應該是方便全體公民生活,讓全體公民生活在國家法律框架內,讓政府對人民更加負責(John keane,1991)。社會群眾在獲知某些部門的“不負責”行為,如果要直接起訴當事部門,代價相當龐大,這時就需要利用所謂的媒體審判權,群眾意見經媒體和意見領袖等信息中介反饋給中央部門,最終達到議程設置的目的(張琦,2013)。

要控制政府行為,保證政府對人民負責,必須要保障群眾意見的真實傳達。人民代表在一定程度上能實現對人民意見的傳達,但受時間地點和既定程序的限制,這種層層傳遞的方式難免存在時間上的延遲和信息的丟失。因此在關注政治領域代議制同時我們不能忽視溝通領域的代表制,媒體既是社會領域和政治權力傳送信息的途徑,也可以代表群眾與政府溝通。政府行政成本關系到執政者和普通群眾間的利益分配問題,必然會引起社會的共同關注,那些被代表的群眾(人民代表大會的缺席者),即使不能在現場,也可以通過媒體這一中介更及時更真實的傳達自己的意見。不管是政府官員還是普通百姓都可以通過網絡進行溝通,鑒于網絡強大的影響力、時效性和互動性,越來越多的人參與到民主政治生活中,新媒體以其碎片化的傳播特征形成了連續的議程設置。

五、研究結論與啟示

(一)研究結論

1.中央部門有降低行政成本的動機。政府行政成本的最終降低是各利益相關者之間博弈的結果,政府作為理性經濟人,雖然由此擴大自身消費的偏好,但其權力卻受到人民的監督和制約。上級政府的要求,同級審計機構的監督,群眾的質疑輿論的壓力以及對自身形象的維護都會迫使中央部門采取行動合理安排支出。

2.財政問責的三種形式并非相互獨立。脫離社會的官僚問責和橫向問責只是形式上的問責,其問責效果由其和社會聯系的密切程度決定,與社會聯系越密切問責效果越強,同時社會問責也可以通過引起橫向問責機構的介入間接制約政府機構的浪費行為。

3.媒體在財政問責運行中起著重要的傳遞機制。首先,媒體是社會問責發生作用的重要媒介,媒體將對政府財務信息的報道和解釋,避免社會群眾為獲取信息而付出高昂成本,此外媒體代表群眾提出質疑,也可以避免直接起訴政府付出的代價,使得社會問責成為可能;其次,媒體是連接三種問責方式的中間橋梁,問責的三大主體通過媒體相互影響,有力地加強了問責效果。

(二)啟示

控制行政成本,壓縮三公經費是利國利民的重要舉措,不僅有利于提高政府執政效率,增強政府公信力,還有利于維護我國政府的國際形象,提高國際競爭力。應充分發揮媒體的溝通和輿論監督作用,最大限度的實現輿論自由,真實、及時的傳遞群眾意見,保障人民民主權力的實現。

[1]馬駿.治國與理財——公共預算與國家建設.北京:三聯書店,2009.

[2]張琦,張娟.供求矛盾、信息決策與政府會計改革——兼評我國公共領域的信息悖論.會計研究,2012.7:26-33.

[3]張琦,張娟,呂敏康.2013.預算制度變遷、網絡化環境與政府財務信息傳導機制——基于商務部“三公經費”公開的案例研究.會計研究,12:25-32.

猜你喜歡

當代陜西(2021年6期)2021-07-22 06:48:48

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年1期)2021-02-01 07:18:22

電影(2018年12期)2018-12-23 02:18:48

人大建設(2018年10期)2018-12-07 01:13:56

特別健康(2018年2期)2018-06-29 06:13:42

雜文月刊(選刊版)(2018年9期)2018-05-14 10:44:56

人大建設(2018年1期)2018-04-18 11:29:59

人大建設(2017年3期)2017-07-21 11:01:18

領導決策信息(2017年10期)2017-05-17 04:49:02