上市公司信息披露質量的相關研究

2015-05-24 00:47:28楊麗歌

中國鄉鎮企業會計 2015年7期

楊麗歌

近年來,隨著國內外一系列公司財務舞弊事件的發生,如何建立規范有效的上市公司信息披露制度受到政府機構、國內外學者的廣泛關注。我國證監會于1993年3月首次對上市公司信息披露做出明確要求,并于2007年1月正式出臺了《上市公司信息披露管理辦法》,在法律層面上要求上市公司強制披露符合會計信息質量特征的信息,提高信息的透明度是保證證券市場有效運行的基石。

一、我國上市公司信息披露評價體系實施情況

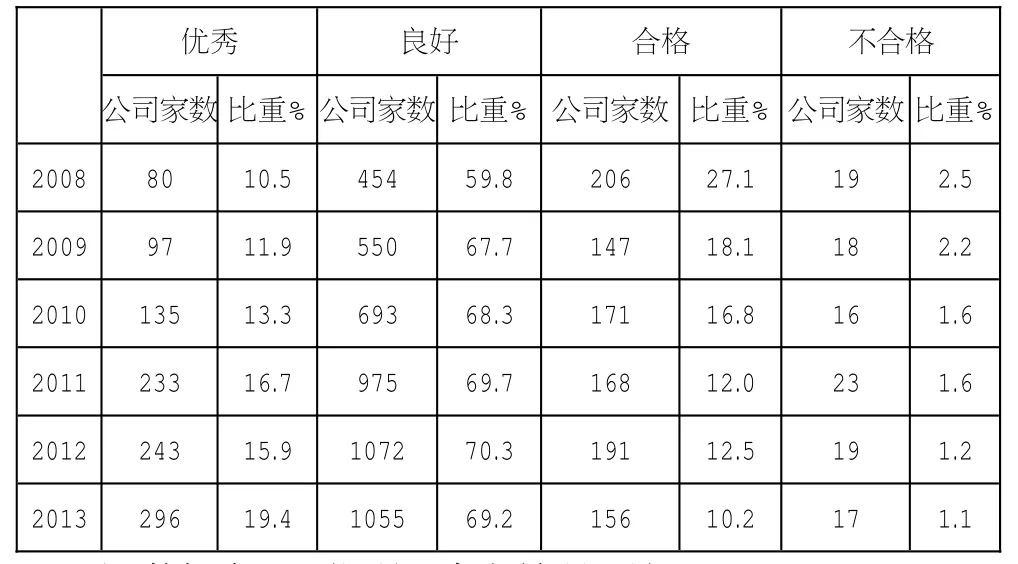

深圳證券交易所2001年5月發布了《深圳證券交易所上市公司信息披露工作考核辦法》,以上市公司本年度信息披露情況為基礎,從會計信息質量特征的及時性、準確性、完整性、合規性四個方面進行動態評分,表1列示了2008—2013年深交所對本所上市公司的信息披露質量的考評結果。可以看出,上市公司信息披露總體狀況良好,且呈遞增趨勢,提高會計信息披露質量能夠為上市公司帶來積極影響,然而我國上市公司信息披露總體質量還存在很大的進步空間。

表1 2008—2013年深交所上市公司會計信息披露質量考評結果

二、上市公司披露低質量會計信息的動機

(一)以低透明度的會計信息掩蓋公司盈余管理

上市公司往往運用應計項目和構造真實交易來進行盈余管理以提升股票價值。眾多文獻發現國內外公司中普遍存在為避免虧損的盈余管理現象。如通過關聯方交易以應收賬款的形式虛增利潤、改變會計估計方法以延遲報告虧損等,提高了避稅程度,降低了會計信息的透明度,往往會誤導市場投資者的投資決策,容易引起“羊群效應”,擾亂市場秩序。

(二)大股東的利益要求不披露部分信息

大部分上市公司股權集中,大股東和小股東之間的代理問題嚴重,信息披露透明度低容易引起信息不對稱,大股東侵犯小股東利益的情況比較普遍。由于我國證券監管力度較弱,相關制度也不完善,大股東很容易控制信息的披露。通過不披露或延遲披露關聯交易以隱秘地進行利益輸送,當小股東發現時,收益早已進入大股東的口袋里。因為不披露相關交易被發現的可能性很小,而取得的收益超乎想象,因此根據成本收益原則,大股東往往選擇規避某些信息的披露,或者模糊披露。

三、提高會計信息披露質量的經濟后果

(一)完善公司治理機制,提高治理效率

提高會計信息披露質量可以降低投資者和經營者之間的信息不對稱,一方面能夠提高公司的融資效率,加強外部監督,促使經營者提高經營管理水平;另一方面,在所有權和經營權分離的公司治理結構中,由于信息不對稱而引起的利益沖突容易導致經營者的逆向選擇和道德風險,產生委托代理沖突,而加強會計信息披露能夠降低代理成本,強化內部監管機構的監督管理,提高公司治理效率。游家興、李斌(2007)認為公司信息透明度越高,總經理因公司業績下降被替換的可能性越大。這可以在一定程度上限制經營者的利己行為,不僅可以增強投資者甄別管理者經營水平的能力,還可以強化董事會對管理者的監管機制,進而提高公司的治理效率。

(二)增強公司股票流動性,降低融資成本

由于我國資本市場處于半強勢有效階段,大多數公司通過權益融資來擴大規模。提高信息透明度,可以吸引來自大投資者的投資,從而增強股票的流動性,降低融資成本。長期來看,高質量的會計信息能夠在一定程度上被市場識別,若投資者預期良好,則股票的市場流動性較強,公司的再融資能力提高。曾穎、陸正飛(2006)通過實證研究發現,提高會計信息披露質量能夠降低公司的邊際股權融資成本,說明信息披露有其經濟后果,應探究提高會計信息披露質量的途徑,從而提高上市公司的融資效率。可見,我國證券市場投資者逐漸擁有更多獲取上市公司信息質量的途徑,并有能力區別對待會計信息質量不同的公司,這在很大程度上促進了證券市場的發展。

(三)降低風險,實現股東財富最大化

權小峰、吳世農(2010)通過實證研究發現提高信息披露質量能夠降低公司業績波動性,且能夠有效降低CEO權利加大的經營風險。高質量的會計信息能夠提高利益相關者對公司未來發展的信心,從而穩定公司業績,改善盈余質量,降低CEO盈余操縱的空間。公司股價是衡量公司價值的主要標準,基于信號傳遞理論,提高信息披露質量,向外界傳遞公司管理層有信心提升盈利能力的信號,從而有利于公司股價攀升,增加股東財富。

(四)引導投資者理性決策,提高資源配置效率

高質量的會計信息能夠降低信息不對稱,一方面引導投資者進行理性決策,促進證券市場的健康有效發展;另一方面,由于社會資本的逐利性,投資者會傾向于會計信息質量高的行業和公司,從而引導貨幣流向社會資本效益較好的行業,提高資源配置效率。而在現實的資本市場中,“檸檬市場”效應往往導致市場中充滿劣質品,使得社會資源未得到充分利用,逆向選擇問題普遍存在,這表明上市公司的信息披露質量有待整體提高。

四、提高上市公司信息披露質量的途徑

(一)從上市公司的內部治理入手

1.完善公司治理結構。完善公司治理結構主要從加強董事會、監事會、審計委員會建設入手。審計委員會在強化企業內控機制,提高信息披露質量過程中發揮了積極的作用,所以,在完善資本市場的進程中,上市公司應充分重視審計委員會的建設。具審計委員會可由3-5名獨立董事組成,審查財務報告和審計報告,監督并約束管理層的經營行為,并建立管理層激勵機制。在此過程中,首先要提高審計委員會的獨立性,并降低其政治關聯性,建立審計委員會的內部培訓和考評機制,從而加強其成員的專業勝任能力;然后,加強對審計委員會的相關信息披露力度,充分發揮其內部監督作用。

2.建立健全內部控制體系。加強內部控制體系建設能夠合理保證《企業內部控制基本規范》中提出的企業的發展目標。有效的內部控制體系的構建需要考慮企業內部因素和外部因素。企業內部因素指企業內部管理制度和業務流程,內部控制的有效執行取決于內部管理制度是否健全、有效,業務流程是否得到嚴格、有效執行,另外企業員工的素質和高管人員的態度直接影響了內部控制體系構建的質量和速度。企業外部因素即企業的生存發展環境,宏觀方面包括政治法律、經濟環境、社會文化、技術進步等方面,對個體企業來說包括供應商、客戶、現存的及潛在的競爭者等方面。

(二)從上市公司的外部環境入手

1.完善上市公司信息披露規范體系,建立有效的信息披露渠道。證監會應該建立以《證券法》為核心的適用于上市公司的信息披露制度規范體系和上市公司信息披露質量評價標準體系。目前,上市公司公布的財務報告、審計報告及內部控制評價報告和審計報告大多流于形式,有關內部信息模糊披露,容易誤導投資者,所以應該嚴格要求上市公司詳細披露對公司經營有重大影響的交易信息,增加可預測信息并保證準確性。同時要加大對違規公司的處罰力度,并建立誠信檔案,及時有效地在權威網站公布可能影響投資者決策的信息,保證溝通渠道的順暢運行,加強舉報和投訴行為的處理效率。

2.加強政府機構的監督管理,充分發揮行業組織、社會公眾的監督作用。政府機構作為權威機構應該充分發揮監管的主導作用,一方面加強各監管機構的溝通和協調,提高監管效率;另一方面要加強監管人員的思想教育工作,并通過崗位培訓、在職教育等提升專業素養。同時還可以聘請社會上具有豐富從業經驗的管理人才,提高監管機構的整體業務水平。要強化證券交易所、證券業協會會計師事務所、律師事務所等中介機構以及媒體、投資者等的監督作用。

提高信息披露質量能夠為上市公司帶來積極影響,既能夠提高公司的盈余質量,降低公司違反法律法規的風險,促進公司的長期發展;也能滿足投資者的利益訴求,提高社會資源配置效率,從而實現經濟效益與社會效益的雙贏。

[1]Healy,P.M.and Wahlen,J.M.,1999,A review of the earnings management literature and its implications for standards setting,Accounting Horizons 13:365-383.

[2]游家興,李斌.信息透明度與公司治理效率——來自中國上市公司總經理變更的經驗證據[J].南開管理評論,2007,(4):73-79.

[3]Kim,O.and Verrecchia,R.,1994,Market Liquidity and Volume around Earnings Announcements,Journal of Accounting and Economics,17:41-68.

[4]曾穎,陸正飛.信息披露質量與股權融資成本[J].經濟研究,2006,(2):69-79.

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

時代英語·高二(2015年1期)2015-03-16 00:08:11

中外會展(2014年4期)2014-11-27 07:46:46

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29