分析新事業單位會計制度中事業基金的會計核算

2015-05-21 02:40:46韓拴英

中國鄉鎮企業會計 2015年7期

韓拴英

一、新事業單位會計制度對事業基金會計核算的新規定

(一)貨幣資金進行的長期債券投資

長期債卷投資是指含年以內的固定的不變動的債券,這種類型的債券包含不是自己企業的債券、國債、金融債券等,它在一定時間內按利率收取利息,并且到期回收本金。長期債權投資,又分一次到期還本付息和分期付息到期還本兩種典型形式。如果要求的付息期是相同的納稅年度,在我國企業的所得稅都是按照年度來征收的,會依據權責發生制根本原則進行征收。如果企業的付息期不按年度來計算,那么在原則上年度納稅就不按照債權責任制度計算利率收入,在錄取納稅所得時,還要調整長期債權的投資成本,等到付息時再對成本進行調減。在投資成本上借記方登記為“事業資金”貸記方登記為“銀行存款”,在投資成本金額上借記方登記為“事業基金”貸記方登記為“非流動資產資金”,在一定的固定時間回收利息時,借記方登記為“銀行存款”貸記方登記為“其他收入—投資收益”,當投資為分期付息一次性還本時或者收回長期債券時,借記方登錄為“非流動資產資金—長期投資”,貸記方登記為“事業資金科目”。

(二)新制度下貨幣資金進行的長期股權投資的賬務處理

現代制度的長期股權投資,是指一些投資公司對被投資公司實施控制、影響程度較深的權益性投資,還包括對其合作經營的企業方面的權益性投資。新制度長期股權投資,包括公司持有子公司、合作企業的權益性投資,對聯合企業投資在權益法上有重大影響,在活躍市場上也包括沒有計量的權益性投資,對于持有比例大于50%的,存在控制關系,對于持有比例小于或者等于20%的不具有重大影響。在賬務處理上,借記為“事業基金”,貸記為“長期投資的非流動資產”在持有時間的固定時間段內獲得的利息,借記方登記為“銀行存款”貸記方登記為“投資收益”在轉讓不定期的長期股權時,借記方要記錄為“待處置資產損溢-處置資產價值”,貸記方登記為“長期投資”,在產生稅費時,借記方記錄為“待處置資產損溢點或者是處置凈收入”貸記方記錄為“銀行存款”,在期末應將長投賬面價值高于可回收金額的差額,在計提上做減值準備,在實際取得的價款金額中,與長期股權投資的賬面產生的價值差額,確認為投資損溢,在借方登記“銀行存款—長期股權投資減值準備資本公積(借或貸)”在貸方登記為“長期股權投資收益(借或貸)”。

二、“事業基金”會計核算的具體變化

(一)會計科目變化的體現

新事業單位會計制度對事業基金會計核算增設了兩個新的科目,“財政補助結余”“財政補助結轉”,這加強了財政資金的精細化和科學化。在事業基金上新設定了“經營結余”“事業結余”“非財政補助結轉”新科目,對事業基金的分配做了進一步的核算管理,規范了事業單位的余額分配和支出。舊制度事業基金一般分為兩個明細的大科目:分別是一般基金、投資基金,一般基金對外核算上是滾動結余的資金核算,投資基金的核算是對外投資部分的資金核算,新的制度取消了這兩個科目,領設立了“非流動資產基金”來核算凈資產。

(二)在對外投資上的變化

新制度在基金核算上不包括接受捐贈、固定資產對外投資上,事業基金的變化不涉及對外流動資產的投資和收回,在賬務核算上簡化了不必要的流程,舊制度的借記登記“事業基金—一般基金”改為借記“事業基金”,貸記“事業資金—投資基金”改為“非流動資產基金—長期投資”,在對外投資上科目進行核算時不需要對事業基金進行明確的核算。

(三)年末轉入口徑的變化

新事業單位會計制度在形式上,對事業基金的范圍做了新規劃,非政府補助的剩余分配和剩余后的分配金額是屬于事業基金的。傳統的事業單位的會計制度是規定的除營業總額與各項收支相抵后的事業結余,所以在口徑上存在變化。

三、新制度下事業基金核算的例子分析

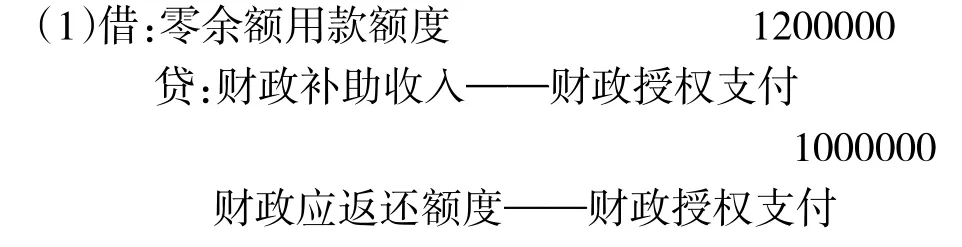

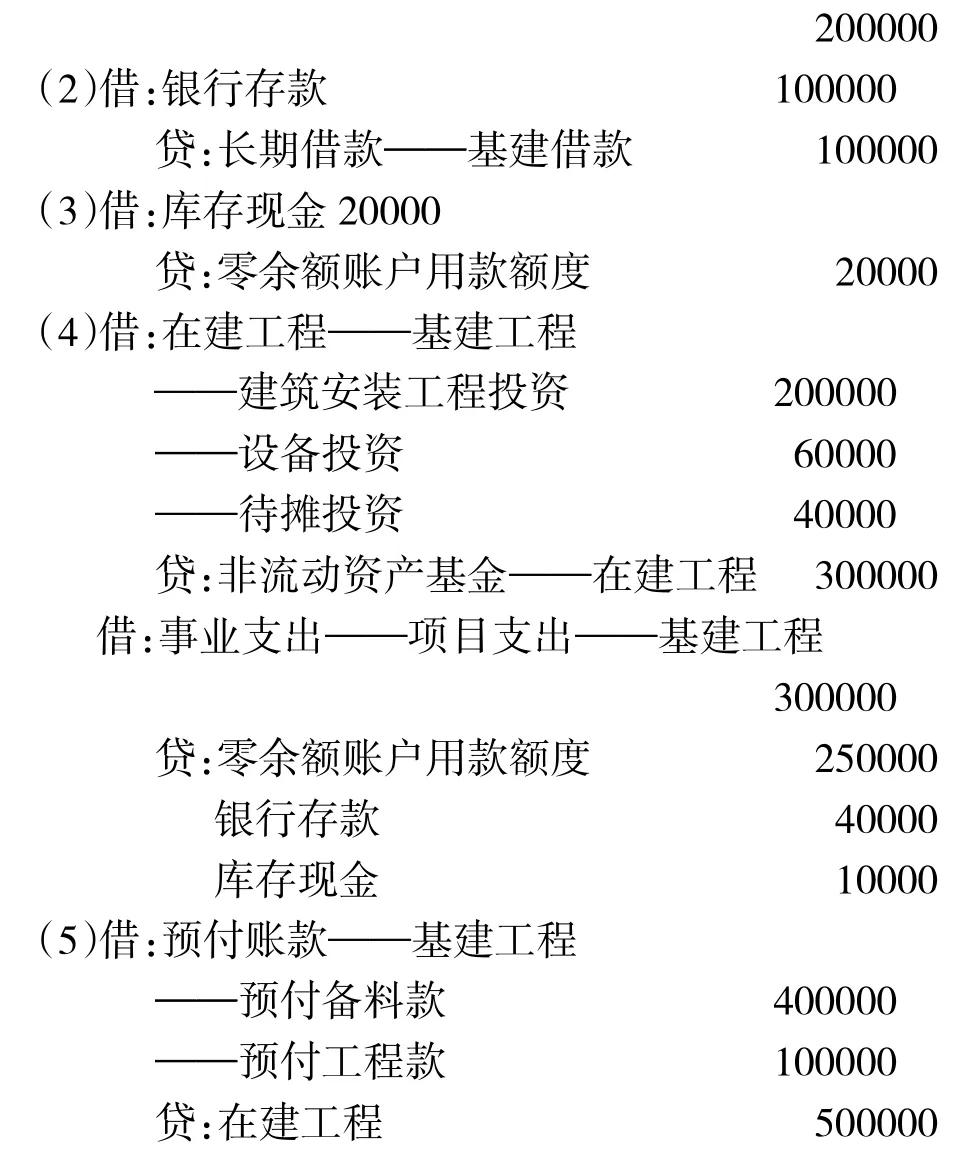

某綠化事業單位建設平臺于2013年11月開工,1月份基建賬套數據,其中2013年12月31日基礎建設撥款有100000元是本年上級補助撥款,其余為該年中央預算撥款,該單位未納入財政直接支付。2014年基建賬套中設備投資中有20000元使用銀行存款支付,待攤投資中有20000元使用銀行存款支付,有10000元使用現金支付,現金從零余額賬戶支取。2014年1月末基本建設總賬目并入賬套賬務處理的方式。

此會計分錄是根據新會計核算制度制定的,在賬目管理上較為合理,不存在科目對應管理不合理的現象,通過事業基金的核算抵消了舊制度的科目進賬核算,讓事業基金保留了下來。

四、新制度下會計核算改進的建議

新制度在并賬上應該格外注意,并賬不單是簡單的數字調整,還是內部交易的調整,在會計核算問題上要對會計信息的真實性進行核查,在業務往來的調整上注意賬目的抵消問題,在對外投資上要嚴格控制,不能使用事業基金進行投外投資,不能用事業資金進行交易活動,遵循新《事業單位會計準則》,對事業基金的財務狀況和業務活動情況的應用執行嚴謹。

綜上,事業單位的會計人員應該及時的學習新事業單位會計制度,準確的把握事業基金的應用和財務規則,對事業基金的應用要嚴格遵守新《事業單位財務規則》的規章制度,在事業資金的不合理占用行為,要積極的及時反饋,保障事業基金應用收支的平衡,從而促進事業單位的更好發展。

[1]羅水秀.解析新事業單位會計制度中事業基金的會計核算[J].商業會計,2014,(11):110-112.

[2]楊素珍,于潤吉.新《事業單位會計制度》中收入支出表的結構及填列方法[J].中國衛生經濟,2013,32(8):81-83.

[3]敬海斌,于潤吉.新《事業單位會計制度》重點、難點釋義[J].中國衛生經濟,2013,32(8):78-80.

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

大眾投資指南(2021年35期)2021-02-16 01:06:12

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國商論(2016年34期)2017-01-15 14:24:05

當代貴州(2015年5期)2015-12-07 09:09:57

商業會計(2015年15期)2015-09-21 08:26:36

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16