南北車合并的短期績效研究——基于事件研究法的實證分析

2015-05-21 02:40:46張瑩瑩

中國鄉鎮企業會計 2015年7期

關鍵詞:研究

郭 飛 張瑩瑩

一、案例介紹

中國南車和中國北車公司股票于2014年10月27日起連續停牌,自2014年12月31日起復牌交易。在國資委的主導下,中國南車于2014年12月30日發布公告宣布采用換股形式合并吸收中國北車,具體換股比例為1:1.10,即每1股中國北車A股/H股股票可以換取1.10股中國南車將發行的中國南車A股/H股股票。并且,賦予南北車異議股東現金選擇權,中國南車的A股股票換股價格和H股股票換股價格分別確定為5.63元/股和7.32港元/股,中國北車的A股股票換股價格和H股股票換股價格分別確定為6.19元/股和8.05港元/股,換股完成后中國北車退市。合并后新公司同時承繼中國南車與中國北車的全部資產、負債、人員、業務、合同等其他權利與義務,新公司初步擬定中文名稱:中國中車股份有限公司;股票簡稱:中國中車。

二、文獻綜述

縱觀國內外文獻,公司并購績效研究方法主要采用了事件研究法和財務指標兩個角度,基于對我國資本市場的有效性存在爭議,財務指標研究法至今仍然是國內研究并購績效的主流。目前,無論是采用何種方法,對收購公司和目標公司并購后是否取得并購績效都沒有得到一致的結論。國內外學者在運用事件研究法對并購績效研究時,主要從收購公司股東收益、目標公司股東收益兩個角度進行研究。對于目標公司,幾乎所有的實證研究表明,并購能給目標公司帶來股東價值為正(Jensen和 Ruback,1983;Bradley et al.,1983;Schwert,1996;等等)。對于收購公司的并購績效,國內外學者一些實證研究發現收購公司的股東在事件窗口期獲得了顯著為正的超額收益率 (Dodd 和 Ruback,1977;Ktunmer和Hoffineister,1978;Jarrell 和 Bradley,1980; Eckbo and Thor burn,2000;等等)。但是有些學者研究發現,收購公司的股東獲得了顯著為負的平均累積超額收益率(Healy et al.,1992;Mitchell and Stafford,2000;Delong,2001;Houston et al.,2001;等等)。

三、研究設計

(一)數據來源

文章考慮到香港資本市場的特殊性,本文只研究南北車A股市場的變動情況,主要采用了中國南車和中國北車在合并公告日前后交易日股價的收盤價以及上證綜合指數,數據主要來源于搜狐證券網和東方財富網。

(二)選取時間窗口

為了盡量避免其他因素影響檢驗結果的準確性,本文選取中國南車和中國北車首次共同發布合并公告日,即2014年12月30日,前后41個交易日作為本次研究的事件窗口期,即通過對中國南車和中國北車在境內A股市場上[-10,30]共 41個交易日異常收益率的統計分析,考察合并對南北車短期財富的影響程度。

(三)計算公式及計算方法

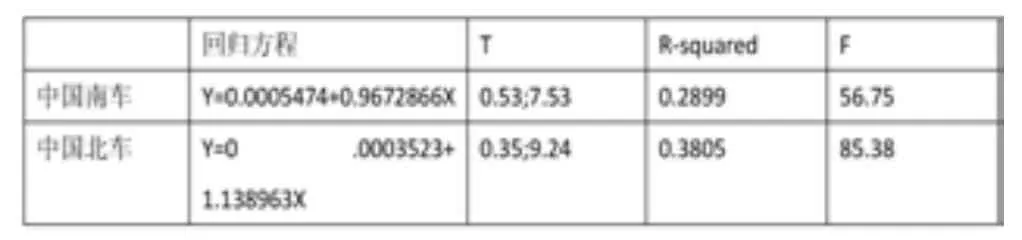

通過修正的CAPM模型——市場模型,以估計期[-150,-10]天內的上證市場指數實際收益率retm和南北車股票的實際收益率retn,retb為樣本,利用Stata作回歸分析得到個股估計值α和β,然后利用市場模型Rit=αi+βiRmt估計窗口期內兩股(中國南車,中國北車)的日預期收益率,與實際收益率之差(ARit=Rit-Rit),記作日超額收益率(ARit),樣本在 [Ti,Tt]累計超額收益率為CAR。

Stata回歸分析結果:

?

四、研究結果

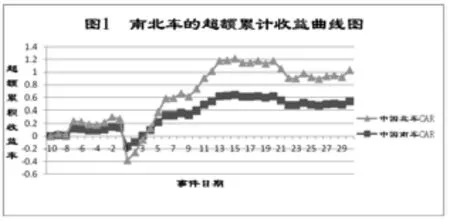

研究表明,從圖1顯示中國南車和中國北車在-9天CAR逆轉,顯著變為正值且持續到 -1天,這說明可能存在“信息泄漏”或重大事件影響。在區間 [1,2]天CAR的值暴跌,顯著小于0,這是因為南北車從10月27日停牌到12月31日復牌,兩個月時間大盤市場指數增長40%,這對南北車的超額收益率有顯著影響。而且從圖1和表1中看出,并購重組宣告日后,CAR發生明顯正向變動,在區間[3,20]天CAR急劇增長,南北車的累計超額收益率為71.16%和71.87%,價值增值顯著。但從第21天起CAR變化平穩,雖有所降低但是一直保持較高的CAR。排除停盤時期內大盤的漲幅影響因素,南北車在本次并購中均獲得了的異常收益,即并購的效應為正。這與一些西方學者的研究結論相反。但是,與中國南車比較,中國北車在同一時期的CAR波動幅度一直大于中國南車,而且北車獲得了更大的協同效應和財富變動。說明此次合并雙方的財富出現不同程度的增長,但是對于被收購方南車來說存在一定負面影響。

表1 不同窗口期內個股的累計超額收益率

五、研究分析

國內外大部分的研究都表明目標公司在事件窗口期內的CAR顯著為正,并購通過剝離不良資產在短期內獲得正面收益,提高了目標公司的企業價值,并購方公司股東則難以在并購中獲利。如果并購方獲得正面收益,這是源于企業自身價值以及市場對并購的反應是積極的。而且,收購公司的股東在窗口期內獲得的累計超額收益率沒有目標公司高,南北車合并正好印證了這一理論。我們將從企業自身實力、市場積極反應的原因以及其他因素進行分析。

(一)雙寡頭合并,一加一大于二,市場普遍看好

從業務收入的構成來看,南北車業務結構基本相同,市場份額相當,南北車合并后將壟斷國內市場,提高盈利能力。

1.整合采購和銷售體系,實現規模效益:實現核心零部件基本自給,通過供應商整合提高采購議價能力,降低生成成本,毛利率提升;銷售體系上通過整合形成市場協同效應,避免重復投入。

2.整合提升研發實力,減少重復研發支出:2014年,南北車研發支出分別占營業收入的4.33%和3.06%,合并后將減少重復的研發支出;實現各自核心技術優勢互補,例如中國北車擁有抗高寒特點的MVBC芯片、IGBT核心部件及“北車之心”NECT的專利,中國南車有抗濕熱的大功率機車的核心生產技術和CRH380A動車組專利,雙方統籌研發資源,可以提高研發效率和國產化水平。還可以將富余的資源投入新產業發展,從而促進新能源、新材料、金融與服務和其他戰略新興業務保持較快增長,為公司成長提供另外動力。實現未來可持續發展,為海外擴張積累技術優勢,協同合力出海。

3.整合提升實力和品牌,避免壓價競爭,毛利率上升:此次合并重要誘因就是南北車在國際市場上杜絕海外惡性競爭,導致無利可圖、兩敗俱傷,典型的例子就是2011年土耳其機車項目和2013年阿根廷電動車組招標,南北車相互壓價,訂單流失。合并后中車將在國內外市場獲得更有競爭力和利潤力的競標價格,隨著高鐵技術“走出去”,更能彰顯品牌效應,有助于提升全球市場份額。

南北車合并通過協同效用,業務結構改善,預期毛利率將會繼續提升。目前中國南車對應2015年PE僅12.5倍,中國北車為12.3倍,估值明顯偏低。根據國泰君安證券的預期估值和增長率,如果考慮協同效用,在南車的毛利率20.96%高于北車18.86%情況下,兩車合并后最終盈利能力應高于南車現有毛利水平,未來2-3年利潤增速將高于收入。

(二)并購模式對并購績效的影響

從支付方式分析,基于信息不對稱和信號傳遞理論,有些學者認為現金支付是提升并購績效的最好手段;也有學者認為換股支付不僅能直接影響并購績效,還能通過影響合并企業的成長機會—融資結構—控制權結構間接影響并購績效,因此換股支付的并購績效高于現金支付(Shieifer和 Vishny,2003)。就南北車合并而言,由于公司2個月停牌期間,高鐵相關股票的股價漲幅達到150%,因此北車復牌后股價出現大幅度補漲,因此現金選擇權被執行的可能性很小。而且,此次并購是由國資委主導的,在市場對南北車合并普遍看好環境下,采用換股支付方式的可能對于正在快速增長、急需資金擴張海外市場的南車更加有利性,這也驗證了股票支付所獲得的超額收益是受信息因素的影響(Eckb et al.,1990)。

從并購的行業模式分析,同業并購比多元化并購對并購績效的影響更為積極。南北車在業務結構和盈利模式上有更好的協同效應和規模效應。另外,南北車合并不屬于關聯并購,不會產生利益的“掏空”。

(三)以國資委為實際控股股東未變,順應國家意志

對不同股權性質的收購公司而言,國有性質收購公司比非國有性質收購公司短期市場績效更好,股東獲得的財富效應更大。南北車合并后,國資委合計控股55.9%,仍為實際控股人。由國資委控制,南北車在國家資源整合因素驅動下,更加注重并購效率以及提高自身的經營業績和企業實力,減少內部競爭損耗,對換股并購的短期和長期績效產生積極影響。

(四)“一帶一路”戰略支持、“亞投行”投資助推以及國內外訂單激增

在國家推出“一帶一路”戰略以及國內外軌道交通市場迅速發展的背景下,2014年兩車新簽訂單均創歷史新高,南車和北車新簽訂單1590億元和1498億元,同比分別增長18%、14.7%,其中南車新簽海外訂單37.6億美元,同比增68.6%,北車新簽海外訂單29.94億美元,同比增73%。南北車合并的推動主營業務強勁增長,軌交設備及戰略新興產業加快,業務結構優化,高附加值產品占比上升導致毛利率提升,海外增量和毛利率提高成為了公司成長的核心推動力。市場對南北車合并的前景看好的背景下,認為目前南北車價值被低估了。因此,本次并購南北車短期績效為正。

(五)合并的不確定性和風險因素

本次合并在“利好”的前提下,仍存在一些風險需要考慮:(1)南北車合并后融合進度不確定;(2)海外市場拓展低于預期,海外訂單不達預期;(3)國內鐵路投資增長放緩,鐵路投資下滑;(4)市場壟斷風險。我們需要在充分考慮合并重組中風險因素,才能有效地進行戰略整合。

六、研究結論與不足

實證研究結果表明,南北車合并的短期并購績效CAR都為正,并且北車同比南車波動更為劇烈,而且可能存在“信息泄漏”。對此我們進一步從并購模式、并購對象性質、國家戰略政策以及是否產生協同效應等角度分析原因以及合并風險。但是,對于造成南北車波動性差異的原因和長期并購績效等問題,都需要進一步深入探討研究。

[1]秦瑩,劉洪宇.公司財務狀況對資產并購重組績效的影響研究[J].會計之友,2014,36:66-70.

[2]王鑫.并購協同效應理論研究及案例分析[D].上海社會科學院,2009.

[3]陳蓉.我國上市公司換股并購對收購公司市場績效影響的實證研究[D].西南財經大學,2013.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19