跨行業(yè)上市公司貿(mào)易收入會計(jì)核算及披露問題研究

2015-05-08 18:23:26陳興兵

西部金融 2015年3期

陳興兵

摘 要:近年來,部分上市公司積極嘗試多種形式的內(nèi)外貿(mào)易,對其收入和利潤形成了重要影響。但同時(shí),相關(guān)的會計(jì)核算及披露存在核算不明晰、披露信息量不足,缺少可比性等問題,不利于投資者進(jìn)行分析和決策。本文結(jié)合監(jiān)管實(shí)踐和會計(jì)實(shí)務(wù),以企業(yè)為例,對跨行業(yè)上市公司貿(mào)易收入會計(jì)核算以及財(cái)務(wù)報(bào)表中披露相關(guān)信息的必要性和方式,進(jìn)行分析和研究。

關(guān)鍵詞:貿(mào)易收入;會計(jì)核算;信息披露

一、貿(mào)易業(yè)務(wù)特點(diǎn)及會計(jì)信息披露存在的問題

(一)現(xiàn)階段上市公司貿(mào)易業(yè)務(wù)的主要特點(diǎn)

1、貿(mào)易業(yè)務(wù)呈現(xiàn)快速增長態(tài)勢。根據(jù)Wind資訊數(shù)據(jù)統(tǒng)計(jì),2008年至2013年,A股中主業(yè)包含貿(mào)易的上市公司由91家增長到179家,增長了96.7%,年均增幅達(dá)19.34%。

2、貿(mào)易業(yè)務(wù)覆蓋面廣、品種繁多。2013年度主業(yè)中包含貿(mào)易業(yè)務(wù)的上市公司有179家,其中:主板139家、中小板36家、創(chuàng)業(yè)板4家。52家明確披露了貿(mào)易品種,主要包括有色金屬、煤炭、醫(yī)藥、化工、紡織、農(nóng)產(chǎn)品等。

3、貿(mào)易已成為收入重要來源。2013年度179家涉足貿(mào)易的上市公司中,貿(mào)易業(yè)務(wù)貢獻(xiàn)收入占比超過90%的15家,超過50%的36家,超過10%的80家。

(二)會計(jì)信息披露存在的主要問題

現(xiàn)階段,貿(mào)易業(yè)務(wù)相關(guān)會計(jì)信息披露主要存在提供的信息量少、相關(guān)性和可理解性不高、風(fēng)險(xiǎn)提示不足、內(nèi)容與格式不統(tǒng)一等問題。從上述179家公司2013年年報(bào)披露的相關(guān)信息看,沒有1家公司對貿(mào)易業(yè)務(wù)會計(jì)確認(rèn)、計(jì)量的政策進(jìn)行披露,僅有1家公司披露了貿(mào)易業(yè)務(wù)面臨的風(fēng)險(xiǎn),127家公司未披露貿(mào)易品種。131家公司符合分部報(bào)告披露要求,但僅有8家公司披露了分部信息,且披露信息的格式和內(nèi)容不統(tǒng)一,與準(zhǔn)則要求存在較大差距。

二、貿(mào)易業(yè)務(wù)會計(jì)信息披露的必要性及可行性

(一)披露的必要性

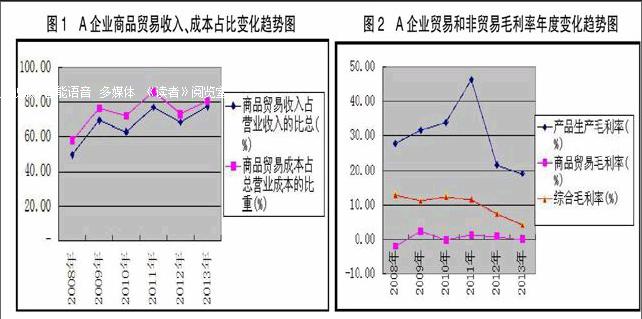

1、貿(mào)易收入占比達(dá)到重要性水平,披露相關(guān)信息以提升企業(yè)會計(jì)信息的可理解性。隨著貿(mào)易品種和規(guī)模的增加,相對應(yīng)的收入、成本占企業(yè)總收入、成本比重提升,按照重要性水平對相關(guān)信息在財(cái)務(wù)報(bào)表附注中分類披露,對于提升上市公司會計(jì)信息質(zhì)量顯得十分必要。以從事產(chǎn)品生產(chǎn)和商品貿(mào)易的A企業(yè)為例1,從其上市以來貿(mào)易收入占營業(yè)收入比重看,最低占比為49.57%;從貿(mào)易成本占營業(yè)成本比重看,最低占比達(dá)58.11%(見圖1)。因此,對利潤表中列示的收入金額,在附注中區(qū)分貿(mào)易和非貿(mào)易收入、成本,進(jìn)一步明細(xì)披露,更有助于增強(qiáng)企業(yè)財(cái)務(wù)報(bào)表的可讀性和可理解性。

2、貿(mào)易與非貿(mào)易業(yè)務(wù)具有不同的風(fēng)險(xiǎn)和報(bào)酬,披露相關(guān)信息有助于投資者的決策。不同業(yè)務(wù)模式的風(fēng)險(xiǎn)和報(bào)酬不盡相同,企業(yè)資源耗用的程度及效益也不相同。無論是投資者有效評價(jià)企業(yè)不同業(yè)務(wù)模式經(jīng)營效益、準(zhǔn)確做出投資決策的需要,還是滿足企業(yè)內(nèi)部評價(jià)并以此進(jìn)行資源配置的需要,企業(yè)都有必要分類確認(rèn)計(jì)量并披露與貿(mào)易業(yè)務(wù)相關(guān)的會計(jì)信息。以A企業(yè)為例,其上市以來綜合經(jīng)營毛利率介于4.42%-13.11%之間(見圖2)。進(jìn)一步區(qū)分貿(mào)易和非貿(mào)易業(yè)務(wù)看,產(chǎn)品生產(chǎn)毛利率介于19.1%-46.23%之間,營利能力較強(qiáng);商品貿(mào)易毛利率介于-1.86%-1.34%之間,圍繞盈虧平衡點(diǎn)波動。因此,在附注中分類披露相關(guān)信息,對于投資者正確評價(jià)企業(yè)經(jīng)營業(yè)績、準(zhǔn)確做出投資決策具有重要意義。

(二)披露的可行性

1、分行業(yè)分產(chǎn)品披露的可行性。隨著貿(mào)易業(yè)務(wù)占企業(yè)經(jīng)營活動比重的提升,企業(yè)為內(nèi)部決策需求,在進(jìn)行會計(jì)確認(rèn)計(jì)量過程中,對貿(mào)易和非貿(mào)易業(yè)務(wù)需分別核算。這為企業(yè)按照重要性水平,分行業(yè)分產(chǎn)品披露貿(mào)易業(yè)務(wù)相關(guān)會計(jì)信息提供了基礎(chǔ)和依據(jù)。同時(shí),因商品貿(mào)易具有與企業(yè)產(chǎn)品生產(chǎn)易區(qū)分、交易環(huán)節(jié)獨(dú)立、合同金額大的特征,分類核算符合成本效益原則。

2、分部報(bào)告披露的可行性。從A股上市公司披露的信息看,多數(shù)企業(yè)形成相對穩(wěn)定的貿(mào)易部門,且部分企業(yè)專門成立了從事貿(mào)易業(yè)務(wù)的分子公司,進(jìn)行獨(dú)立核算、獨(dú)立評價(jià)。企業(yè)會計(jì)準(zhǔn)則規(guī)定的經(jīng)營分部確認(rèn)標(biāo)準(zhǔn)為:該分部能夠在日常活動中產(chǎn)生收入、發(fā)生費(fèi)用,經(jīng)營成果能夠被企業(yè)管理層定期評價(jià),相對應(yīng)的財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等有關(guān)會計(jì)信息也能夠取得。對比準(zhǔn)則規(guī)定和企業(yè)核算實(shí)際看,現(xiàn)階段企業(yè)披露分部報(bào)告具有可行性。

三、完善貿(mào)易業(yè)務(wù)會計(jì)核算及披露的建議

(一)披露的原則與方式

按照企業(yè)會計(jì)準(zhǔn)則規(guī)定,企業(yè)提供的會計(jì)信息應(yīng)當(dāng)與投資者等財(cái)務(wù)報(bào)告使用者的經(jīng)濟(jì)決策緊密相關(guān),又便于投資者的理解。為此,多元化經(jīng)營的企業(yè),應(yīng)從日常會計(jì)核算著手,本著成本效益原則,對貿(mào)易與非貿(mào)易業(yè)務(wù)進(jìn)行分類核算,耗用資產(chǎn)及資源也應(yīng)與其他業(yè)務(wù)進(jìn)行合理區(qū)分或分配。

在編制財(cái)務(wù)報(bào)告過程中,企業(yè)應(yīng)結(jié)合自身實(shí)際,按照重要性和可理解性原則,對利潤表中列示的收入金額,在附注中分行業(yè)、分產(chǎn)品進(jìn)行明細(xì)披露,并配以必要文字說明。符合分部報(bào)告披露要求的,應(yīng)在附注中合理披露分部信息。同時(shí),應(yīng)披露開展貿(mào)易的必要性,與企業(yè)從事非貿(mào)易業(yè)務(wù)的相關(guān)性,以及貿(mào)易活動面臨或潛存的風(fēng)險(xiǎn)因素等。

(二)披露的具體方式及舉例

1、分行業(yè)分產(chǎn)品披露的會計(jì)信息。企業(yè)應(yīng)在其財(cái)務(wù)報(bào)表附注中區(qū)分貿(mào)易和非貿(mào)易業(yè)務(wù),分別披露對應(yīng)的收入、成本及其他信息。企業(yè)經(jīng)營涉及品種較多或地域范圍廣泛的情況下,應(yīng)對貿(mào)易和非貿(mào)易業(yè)務(wù)進(jìn)一步分產(chǎn)品或分地域明細(xì)披露。

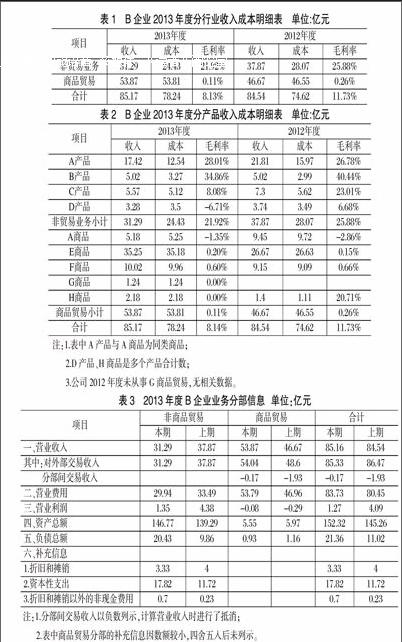

舉例:以從事產(chǎn)品生產(chǎn)和商品貿(mào)易的B企業(yè)為例1,不考慮B企業(yè)其他業(yè)務(wù)收入。B企業(yè)2013年度按照貿(mào)易和非貿(mào)易劃分,應(yīng)披露的分行業(yè)信息見表1。

假定B企業(yè)生產(chǎn)多種產(chǎn)品、從事多種商品貿(mào)易,按照貿(mào)易和非貿(mào)易業(yè)務(wù),進(jìn)一步分產(chǎn)品披露的信息見表2。

2、分部信息的披露。同時(shí)從事產(chǎn)品生產(chǎn)和商品貿(mào)易的企業(yè),按業(yè)務(wù)類型、地理區(qū)域確定經(jīng)營分部,并披露分部確定考慮的因素及原則。應(yīng)披露每一報(bào)告分部的收入、費(fèi)用及利潤總額,耗用的資產(chǎn)及負(fù)債總額等信息。報(bào)告分部間存在交易的,應(yīng)披露轉(zhuǎn)移價(jià)格確定的原則及其變更等信息。

舉例:以B企業(yè)為例,其貿(mào)易收入占總收入的比例超過10%,應(yīng)披露分部報(bào)告信息。假定B企業(yè)產(chǎn)品生產(chǎn)和商品貿(mào)易中,各業(yè)務(wù)內(nèi)部風(fēng)險(xiǎn)和報(bào)酬基本相似或近似的,因而劃分為非貿(mào)易和貿(mào)易兩個(gè)報(bào)告分部。2013年度B企業(yè)以業(yè)務(wù)分部披露的分部信息見表3。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

現(xiàn)代營銷(創(chuàng)富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05

商業(yè)會計(jì)(2016年13期)2016-10-20 15:40:12

商業(yè)會計(jì)(2016年13期)2016-10-20 15:30:06

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03