群星:用互聯網改造供應鏈金融

2015-04-29 22:45:10郝智偉

IT經理世界 2015年1期

郝智偉

從傳統金融的痛點入手,打造不一樣的互聯網金融,“群星”提供了一個非典型案例。

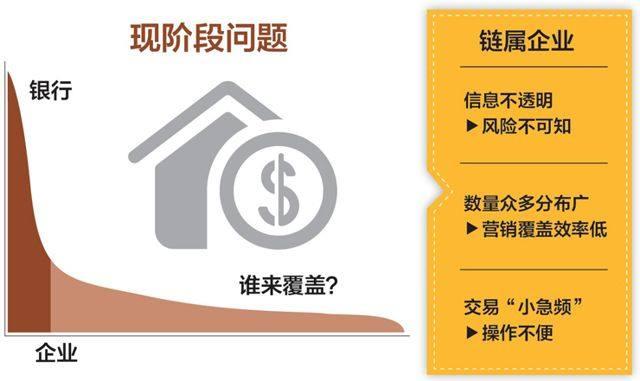

金融行業有個說法是,資金之美在于流動融通,資金之痛在于沉積難動。但說起來容易,做起來難,即便在金融業發展數百年的今天,那些“美”依然有限,而“痛”則是更多現實的存在——大量資金集中于少數大企業,更廣泛的小企業卻資金匱乏。

中國電子企業協會會長羅濤告訴記者:“國內小企業應收賬款的賬期一般60~90天不等,即便到期,拿到的恐怕還是半年期的承兌匯票,它們的資金被供應鏈核心大企業占用,其程度可想而知。”

供應鏈的核心大企業,為了自保競爭力,習慣于手握巨額現金,但它們卻不得不通過賒銷、借貸的方式,以極低的金融杠桿,扶持自己上下游的供應商、經銷商,經營商業生態。如此循環往復,始終超低效的運作——核心企業資金獲利水平不及國外同行的1/6,鏈屬小企業的資金面依然捉襟見肘——資金之痛讓整條供應鏈都為之付出高昂的機會成本。

此外,銀行體系因為缺乏有效的風險管控手段,操作供應鏈金融的成本高昂,更難向其上下游小企業施以援手,只能眼巴巴看著資金需求旺盛,卻有力使不出。

去年,央行的一份報告指出:國內5000余萬家小微企業,其應收賬款總資產已經達到了26萬億元。其實,只要能激活這部分資產,整個供應鏈金融就可以發生翻天覆地的變化。

“我們就是要用互聯網的方式,來激活應收資產,由此讓供應鏈金融進化。”群星金融CEO姚猛說。他創立“群星”作為各方的中間平臺,用互聯網即時鏈接供應鏈核心企業、上下游小企業,將其運營、財務等數據轉化成金融機構的風控“語言”,使其可低成本地識別風險,開展相關金融業務,由此解決資金供求矛盾。

不過兩年時間,群星金融已在線服務兩萬家小微鏈屬企業,授信額度累積達125億元。在巨頭環伺的金融江湖里,確立了自己的地位。

痛則不通

前美聯儲主席格林斯潘曾說:“去歷史里尋找經驗,把經驗應用于未來,這就是創新的機會”。顯然,姚猛是這句話的篤信者。

之前,作為快錢的聯合創始人,姚猛一直奔忙于業務一線。2009年,他遇到一個專門為大企業做機票代理的客戶A,A盛贊第三方電子支付的便捷,使其不必再挨家挨戶上門收支票,節約大量人力成本和時間成本。

但是,A也提出了自己的新問題:一家大型銀行找上門來,希望他的公司接手其商旅訂票業務。A盤算下來,該銀行商旅出票量極大,每月流水約400萬~500萬元。然而,按行規,A公司出票后,3天內就要付錢給航空公司,而銀行的結算賬期是一個半月后。也就是說,A一旦接手銀行的生意,就必須為它準備600萬~750萬元的墊資。顯然,對于流動資金有限的A而言,這是生命不能承受之重。

后來,在姚猛主持下,快錢為A做了循環墊資的授信,使其能夠承接銀行的生意。“理由其實很簡單,如此資金量級,大銀行的違約率近乎為零,應收賬款兌付無虞,在金融世界里就是最古老的保理業務。”姚猛解釋道。

的確,按照金融學定義,金融最重要的作用之一,就是“解決資金的時限錯配,達成資源最優的配置、組合,獲取更高效率、更好收益。”只要滿足“信息透明、風險可知”的條件,便可對相關借貸做出判斷。

而現實操作中,要做到上述兩點,卻絕非易事。

據某銀行負責人介紹:機票代理這樣的業務供應鏈結構簡單,運營風險識別容易,還是產業中的少數派,其他產業的情況則要復雜許多。按照金融機構以風控為核心的理念,每筆資金的貸出都要有完備的審核,商業合同、簽章、產銷能力評估等均要仔細檢閱,不然,供應商原料出庫了,生產商產品賣不動;品牌商出貨了,經銷商卻滯銷……應收、可收賬款延期或壞賬,風險都會集中到金融機構身上。

為此,放貸者不得不花費高昂的人工,重復地做同樣的審核,但供應鏈小企業的單筆融資額不大,操作又太頻繁,收益還有限,隱性風險大——費事卻不賺錢,對金融機構而言,也很難有商業動力運作相關融資。

如此下來,所有的壓力都集中到了供應鏈核心大企業。聯想集團中國區信用與供應鏈融資總監李翊文對此深有體會。聯想在國內有1500多家一級分銷商, 5000~6000家二級經銷商,以及2萬家店面,上游還有很多供應商,它們的好壞決定著聯想的發展和業績。因此,聯想去年就拿出50億元額度滿足它們對資金的渴求。其中,既包括聯想的自有資金,也包括從銀行尋得的數億元貸款,成本不可謂不高,金融杠桿卻低的可憐。

即便如此,聯想、華為等巨頭也不得不做,畢竟事關生態共生與發展。通過與上下游廠商做系統對接,它們實時掌握其銷售、運營數據,尋求信息對稱,并以之為基礎,向供應鏈上下游輸出資金。但實際上,傳統企業處理這些信息的能力有限,很難將其“翻譯”成信貸風控要求的“語言”,所以,巨頭們也只敢將借貸拓展到高級別供應商、經銷商,不敢進一步“下放”給基層的小企業們。

同樣的道理,供應鏈核心大企業,也很難以鏈屬企業信息直接打動銀行等金融機構。“畢竟商場風云變幻,簡單的財務、運營數據沒有金融風控的模型化處理,多種維度的縱橫對比,風險仍難以準確度量,金融機構還是不敢有太多介入。”上述銀行負責人解讀道。

由此可見,無論對于供應鏈核心大企業,還是銀行,真正了解鏈屬小企業的門檻太高,風控資訊不能在價值鏈條上自由流通,致使金融機構無法削減自己的成本,失去商業動機,更令核心大企業耗心費力,仍不能很好地豐潤生態。正應了中醫的那句老話:“痛則不通。”

通則不痛

當然,“痛則不通”后面,緊接著一句叫“通則不痛”。姚猛要做的,就是建立供應鏈金融的中介,用互聯網方法,低成本處理信息,借大數據手段,完成風險度量,再讓標準化的風控資訊在平臺上自由流通,使得資金供求雙方高效對接……如此,達成供應鏈金融的“通則不痛”。

在姚猛看來,一個融資項目,必須考量資金成本、風險成本、操作成本和營銷成本四個維度。群星IT系統與供應鏈核心大企業對接,憑證電子化下,可以實時了解供應鏈上下游企業的運營數據、財務狀況、合同執行等信息,而不必像傳統金融機構那樣,從紙質單據里面找線,索效率自然就高出很多。

正如小說《三體》中的“升維攻擊”,從三維的現實原子世界,到多維的虛擬比特世界,IT與互聯網技術將標準、重復的工作集約化處理,高頻打低頻,達成規模經濟,大大壓縮操作成本。

在此基礎上,群星再發揮自己專業的風控優勢,將各類即時信息導入動態風險評估模型,通過大數據分析,評估各鏈屬小企業的風險水平,并在自己的平臺上發布。由此,群星平臺打通幾家核心企業,便匯聚供應鏈數萬個求貸項目,且風險更加清晰可見。對應的,金融機構找尋借貸項目的營銷成本被大大壓縮,相關隱性風險成本也被削減。

因為群星降低了借貸的操作成本、風險成本、營銷成本,輾轉騰挪下,金融機構便可為借款方提供更低利率的融資,而群星也因此吸引到更多的供應鏈借款人,并為自己的盈利留下空間(幾個百分點的利率)。

最初,要把群星的成功模式推送給金融機構也絕非易事,畢竟,它們“風控至上”的理念下,不太容易接受新生事物。

“好在,互聯網金融突飛猛進,傳統貸款批發業務規模萎縮,競爭更加激烈,找對了人,打動金融機構,也可以很快。”姚猛介紹,群星從大型銀行操作層入手,橋接供應鏈核心大企業,三方匯聚一起,解讀群星模式,很容易激發它們的意識——解決實際問題,切入長尾市場,共同實現更好的商業體驗。用交通銀行公司部產業金融部高級經理黃葉峰的總結,就是“效率、成本、自助”三個關鍵詞。

比如,國內著名的綠源電動車,它作為供應鏈核心企業,每年從交行獲取1億元的流動貸款。其實,這筆借款主要就是貸給鏈屬經銷商,其資金成本極高,且貸款利用率很有限,所以,綠源的貸款意愿越來越低。更麻煩的是,上千家經銷商分布在全國,信息對稱不易,綠源自己操作放貸已很費力,交行更難對接如此分散的需求。

于是,交行找到群星尋求解決方案。群星借助與綠源的數據對接,梳理各家經銷商與之往來的信息,結合銷售淡旺季、同行狀態等其他周邊信息,提供風控資訊給交行,建議根據實際情況分配賬期和額度,再由交行認定并提供相應的借款。這樣下來,融資高效且迅速,交行的業務升級,綠源得以減負,群星取得雙方信任,拓展了市場。此后,示范效應下,綠源的供應商也參與進來,更形成一個多贏的局面。

就這樣,在金融圈的口碑效應下,群星模式逐漸被金融機構和供應鏈各企業認可,融資規模不斷做大。如今,它更為小企業主提供便捷,使其可在智能手機上操作借貸,以此保持用戶粘性。用姚猛的話說,服務本身就是一個互聯網產品,服務好,才能產品好。

互聯網時代下,商業變革的核心就是搶奪與用戶的關聯,這一點不僅適用于B2C領域,同樣也適用于B2B領域。無論是誰,在細分領域內,發現行業痛點,用互聯網手段打破定勢思維,聯系上下游用戶,尋得新的利益甜蜜點,異軍突起絕非夢想。群星正是按照這樣的路徑成長。

當越來越多人不假思索、脫口而出“互聯網金融”的時候,它的內涵已被最大限度地空心化,大量劣質和廉價的私貨被填充其中。所以,真正想趕上浪潮的先鋒者,倒不如放棄單純的“互聯網狂想”,像群星這般,從傳統金融尋找突破口,機會,總是屬于那些善于發現的人,不是嗎?

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

電影(2018年12期)2018-12-23 02:18:48

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03