關于福州班輪運輸企業拖車運輸費率調整的探討

2015-04-24 07:35:14■盧昕

福建交通科技 2015年6期

關鍵詞:企業

■盧 昕

(福州中海集裝箱運輸有限公司,福州 350001)

1 前言

在早期的國內運輸市場爭奪中,價格是重要的決定因素,在航運服務同質化嚴重的今天,極小的運費差別就足以吸引客戶改換航運供應商,班輪運輸公司有時不得不被動參加到慘烈的價格競爭中。但隨著航運市場的不斷發展和內貿客戶的不斷成熟,運費價格不再是客戶選擇時考慮的唯一因素,客戶對班輪公司配套服務能力的需求也日益強烈,如拖車服務已成為班輪運輸公司的重要服務項目和利潤來源。

2 企業簡介

C 企業的母公司A 集團總部位于上海, 擁有現代化、大型化、低齡化、低碳化的經營船隊,可為全球客戶提供安全可靠、快捷高效的班輪運輸服務。C 企業是A 集團在福州地區設立的全資子公司,2014 年以前C企業的內貿進出口貨主要通過福清江陰港的內貿干線航線經營,在馬尾港只能通過少量購買其他內貿班輪公司航線上艙位進行進出口運輸,在馬尾港基本沒有市場份額。2014 年, 為有效開發馬尾市場, 經過長期市場論證,C 企業開辟了一條專門往返于馬尾港和江陰港的內貿穿梭航線,采用向支線航運企業租賃船舶的形式,一方面為馬尾的出口客戶服務,將馬尾港出口貨源轉運至江陰港,并通過C 企業在江陰港已有的航線出口; 另一方面為馬尾的進口客戶服務,將馬尾港進口貨源先卸至江陰港,再通過穿梭航線中轉至馬尾港。

3 拖車費用分析數學模型

C 企業拖車費用主要發生在將出口集裝箱從客戶所在地運輸至馬尾碼頭和將進口集裝箱從馬尾碼頭運輸至客戶所在地。C 企業的進出口客戶中以貨量計算約有50%的客戶選擇自行安排集裝箱運輸,另有50%是由客戶委托C 企業安排運輸,C 企業則通過購買拖車服務運輸從內陸門點運輸至馬尾碼頭。 目前C 企業在馬尾港區的出口門點有二十余個,其中有六個門點承接的貨物量占到總運輸量的97%以上,為方便計算,文章將其余門點忽略不計, 設六個主要出口門點分別為A、B、O、D、E 和F, 受距離的影響, 運輸單價分別為PA、PB、PO、PD、PE、PF,各自分擔的箱量分別占到了總運輸箱量的18%、20%、20%、12%、16%和14%。 根據上述說明可得出口門點運送至馬尾港的拖車費用方程,見公式1:

同樣,C 企業從江陰港運送至馬尾港的貨物也有約50%由客戶自行提箱并自行運輸,剩余50%由C 企業通過購買拖車服務運輸幫助客戶從馬尾碼頭運輸至客戶指定門點。本文在二十余個的進口門點中選擇了五個的門點, 合計約占運輸量的95%, 分別為H、I、J、K、L。受距離影響, 設運輸單價分別為PH、PI、PJ、PK、PL,各自分擔的箱量占總運輸箱量分別為15%、18%、23%、27%、17%。故可列出馬尾港運送至進口門點的拖車費用方程,見公式2:

C 企業當前對外公布的拖車運價表(應收客戶)和拖車結算價表(應付拖車公司)在數年前制定后基本未再進行更新,在油價變動頻繁和路網建設不斷發展的背景下,其中不少門點的費率必然存在不合理之處,因此有必要根據路網建設引起的行駛里程變化和油價波動引起的拖車成本變化對拖車公司的結算運價(應付)和對外發布的拖車報價(應收)保持每季度一更新,使拖車結算價格真正貼近市場反映真實情況, 消除拖車公司和客戶的疑惑與不滿。

4 拖車費用數據分析和運輸費率調整措施

4.1 拖車運輸成本分析和運輸費率調整

通過查閱C 企業內貿部三年來的市場報告和企業內部經營數據,發現馬尾內貿市場出口貨源地和進口卸貨地具有高度集中性,以業務成熟期為例,每往返航次的箱量為20GP 重箱180 個、40GP 重箱60 個(出口和進口分別占40%和60%), 由C 企業安排運輸的約占50%,即20GP 重箱90 個、40GP 重箱30 個,以目前的費率計算每往返航次應支付的拖車運費約為95590 元,見表1。

表1 業務成熟期每往返航次應付拖車運費表

作為成本依據的費率表是在2012 年初制定的,當時的定價標準為起步價220 元, 每公里增加運價為10元/20 尺和12 元/40 尺,在三年內未做任何調整,而在這三年中, 無論是油價還是路網建設都已經發生了巨大的變化,建議重新修訂。依據如下:

(1)拖車企業成本的變化

通過與其中三家協議車隊管理人員的溝通,綜合比較后大致了解車隊經營成本中各項費用的占比,見表2。

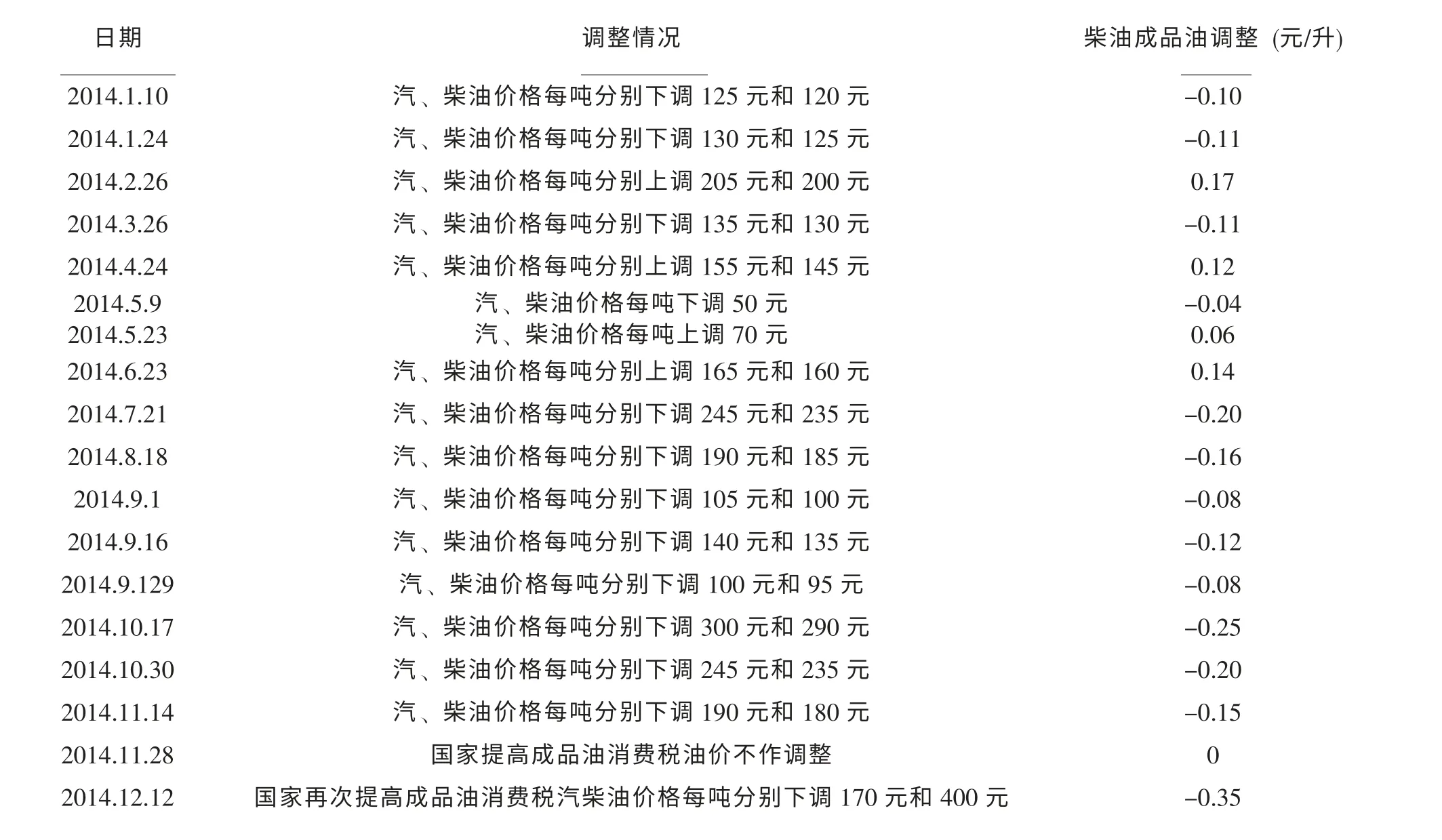

其中可見,燃料是占比最大的成本項目,而最近幾年國內成品油價格發生始終處于波動狀態, 特別是2014 年,累計下跌13 次,上漲4 次,柴油成品油價格累計下跌1.46 元/升,見表3。

表2 福州拖車企業經營成本項目表

表3 2014 年國內柴油價格調整情況

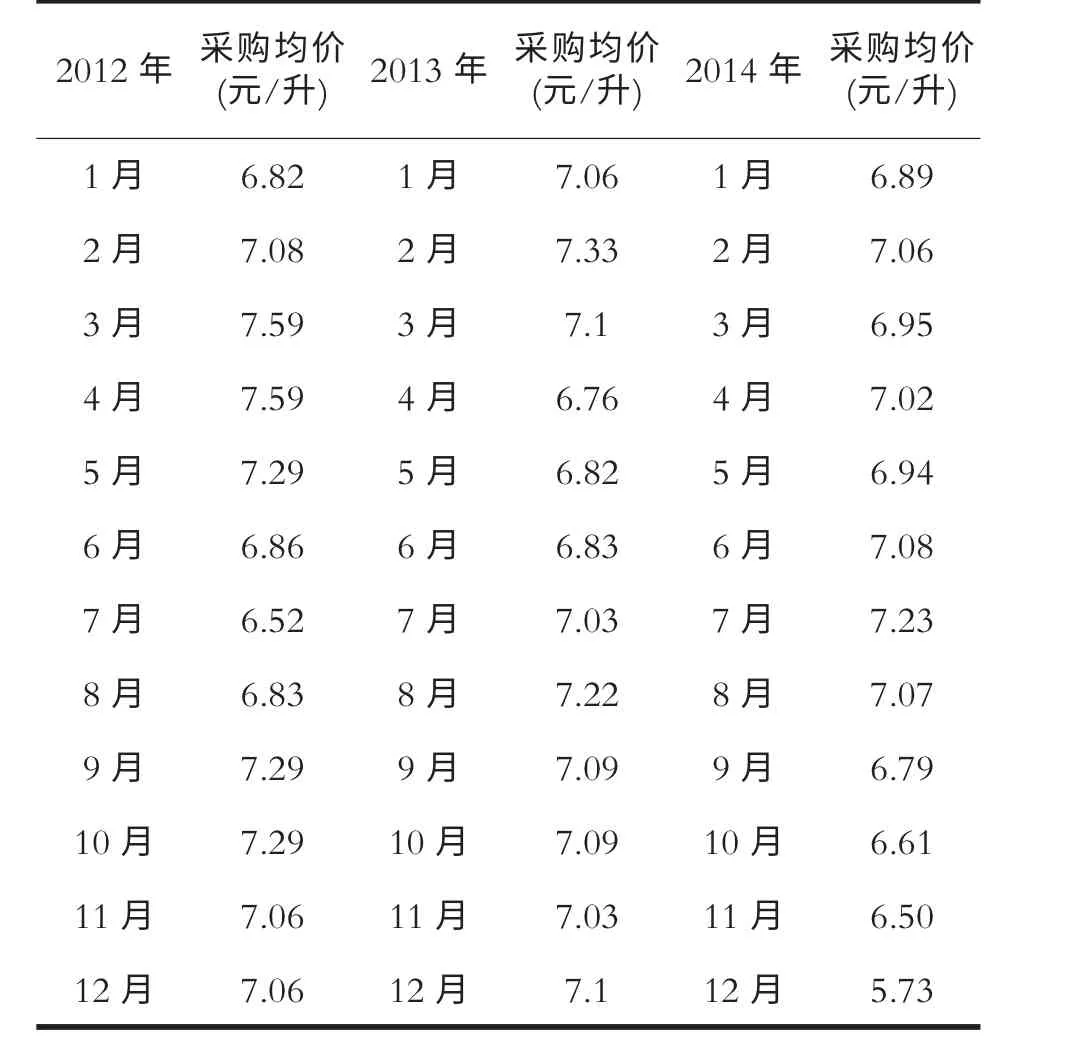

從其中一家協議車隊處獲取其最近三年內柴油的采購均價(見表4),可作為接下來的分析依據。從表4中可知, 在這三年內油價出現大幅波動, 最高為7.59元/升,最低為5.73 元/升,波動幅度為24.5%;如果以制定費率表的2012 年1 月油價為基數1,則2014 年12月油價則下降了16%。

表4 某車隊2014 年柴油采購均價

通過與多家協議車隊的管理人員溝通,了解到其他成本項目如工資和車輛維護費用等與2012 年年初相比都發生了較大的變化,通過匯總收集到的數據,整理如表5。

表5 拖車企業單次運輸成本變化統計表

從表5 中可知,在單次運輸距離不變的情況下,以2012 年1 月當時每趟運輸成本為基數, 則燃料成本下降16%,人工成本上升12%, 碼頭費用下降6%, 車輛維護成本下降10%,道路通行費下降18%,車輛保險費基本不變,管理費用上升10%,以上項目綜合影響使單次運輸成本下降7%。因此,原定的起步價220 元可維持不變, 原定的每公里運價為10 元/20 尺和12 元/40尺應調整為每公里運價為9.3 元/20 尺和11.16 元/40尺。

(2)運輸里程數的變化

隨著大福州地區周邊路網的不斷改造和完善,到各個門點的拖車運輸距離都存在變化的可能性,筆者委托同事對其中7 個門點的拖車運輸里程進行了跟車實測,筆者自己則對剩余4 個門點根據拖車運輸路線進行了實地測量,發現運輸公里數與當年存在一定的差異,特別是較遠的門點,數據匯總見表6。

表6 進出口主要門點測距數據表

根據拖車企業成本的變化(表5)和運輸里程數的變化(表6), 按照220 元+(實測公里數乘以9.3 元每20 尺/11.16 元每40 尺),建議重新定價見表7。

表7 進出口主要門點的應付拖車運價表

按照業務成熟期的箱量,根據表7 中的費率重新計算每往返航次應支付的拖車運費約為90793 元,較原費率下減少7387 元,下降7.52%,屬于可見的直接效果,見表8。

表8 按照新拖車運價費率表計算的應付拖車運費

4.2 應收拖車運費分析和運輸差價調整

根據C 企業現在執行的拖車費率表, 同一門點下的應收客戶的費率和應付協議車隊的費率都存在或多或少的差價,這部分差價即C 企業的利潤, 和前述應付拖車運價表一樣,應收客戶運價表也是在2012 年初以應付拖車運價表為基礎制定的,當時的定價原則是在應付拖車運價表的基礎上加200 元/20GP 和300 元/40GP。以業務成熟期的箱量為例, 以目前的費率計算每往返航次可收取的拖車運費約為125180 元,見表9。

表9 按照現行價費率表計算的應收拖車運費

目前應收客戶和應付拖車之間的差額過大,有必要進行調整,原因有兩點:首先,雖然福州目前拖車公司的服務質量尚有待提高, 但目前福州的拖車市場已經是一個成熟的市場, 各家拖車公司的對外報價都是公開和透明的,保持過高的運價差是不可取的做法。

其次,進出口客戶有自行安排運輸的權利,即自行委托車隊將裝好貨物的集裝箱貨柜運往碼頭, 進口反之。以C 企業在馬尾的巨大業務量肯定可以與協議車隊簽署較低的協議費率,但激烈的市場競爭下,馬尾各家拖車公司對普通客戶的報價也就比協議價高出200元/20GP 和300 元/40GP 左右,對運輸量大的優質客戶的報價更低。相比之下,C 企業對外收取客戶的拖車運價對客戶并不具有高吸引力。

基于以上兩點原因,為提高市場競爭力,建議現行拖車運輸的差價縮小到150 元/20GP 和250 元/40GP,在表7 進出口主要門點的應付拖車運價表的基礎上,重新計算得出應收客戶拖車運費見表10。

表10 按照建議費率表計算的應收拖車運費

從表10 中可知,在表8 的新應付車隊運價的基礎上加價150 元/20GP 和205 元/40GP, 按照業務成熟期的箱量, 每航次可收取客戶的拖車運費為111770 元,較之前減少13410 元。但不應忽略的是,應收客戶拖車運費的下降會帶來的價格上的競爭力, 必然吸引部分客戶將原來自行安排的拖車運輸委托給C 企業辦理,通過向公司業務部門了解,拖車運價每下降5%,預計將吸引10%的進出口客戶將拖車運輸委托給C 企業辦理。先行計算應收客戶運價的下降幅度見表11。

表11 應收客戶拖車運價降幅表

在表11 的基礎上,計算對外報價下降后,客戶委托拖車運輸的新增箱量見表12。

表12 新增客戶委托拖車運輸的箱量表

綜合表11 和表12 可知,雖然各主要門點的單柜拖車運價差(即C 企業的拖車利潤)有所下降,但將吸引了更多客戶將拖車運輸委托給C 企業辦理, 以一個往返航次為例, 新增箱量為40 個20GP 和13 個40GP。以新箱量計算每往返航次的C 企業拖車差價見表13。

表13 新運價和新增箱量下的拖車收益

結合表1 和表9 可知,在現行定價和箱量下,每往返航次下C 企業應收客戶為125180 元, 應付車隊為98180 元,收益為27000 元。從表13 可知,如按照以上的建議調整應收客戶和應付車隊的運價標準后,結合新增委托拖車運輸的箱量, 預計每往返航次下C 企業在拖車業務上收益為30219 元, 較現在增加3219 元, 屬于可見的直接效果。

5 提高企業運費的其他措施

內貿進出口業務流程中, 除了海運費創造的利潤外,前程拖車業務也能貢獻相當高的利潤。C 企業可在采取以上措施的基礎上, 提高大宗進出口商品的DR條款比例。一是加強信息收集,包括貨主信息、現使用車隊信息、價格信息等,做到知己知彼;二是制定營銷策略,即在合理的有競爭力的價格基礎上以更好的服務能力和運輸質量爭取客戶;三是實施服務監控,對每一次貨物運輸都應做好配套服務的監控,保證貨物及時安全送達;四是提高操作中心人員服務素質,操作中心是管理調配運力的關鍵部門,將進出口貨柜合理分配給各家協議車隊是其主要任務,因此,操作中心人員貨物調配能力對C 企業競爭力的提升有重大影響。

6 結束語

我國經濟發展依賴投資和出口驅動的傳統狀況正在發生顯著變化,國內消費需求對經濟的健康持續發展越來越重要,經濟發展模式的這一變化給國內沿海沿江運輸業帶來前所未有的發展機遇。隨著集裝箱班輪運輸業的不斷發展,各企業都在不斷優化自身的成本控制和盈利模式,因此需要繼續關注班輪運輸企業的成本管理問題。

[1]張蕊.基于價值鏈的成本管理探討.中國管理信息化,2013,01:43-44.

[2]陳寧,曾艷英.基于價值鏈管理的航運企業成本優化管理研究綜述.長沙理工大學學報(社會科學版),2010,25(2):5-8.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26