預(yù)算—財務(wù)一體化信息系統(tǒng)開發(fā)與應(yīng)用

2015-04-20 01:55:27曹靜

科技與創(chuàng)新 2015年5期

摘 要:以研發(fā)預(yù)算—財務(wù)一體化信息管理系統(tǒng)為目標,建設(shè)“規(guī)范高效、健康穩(wěn)定、嚴格保密”的財務(wù)體系,實現(xiàn)“一體化”的預(yù)算管理和財務(wù)管理,并與省公司的ERP系統(tǒng)、財務(wù)管控系統(tǒng)銜接,滿足特殊的預(yù)算財務(wù)工作需求,起到輔助、深化和細化的作用,從而真正提高財務(wù)工作效率,達到系統(tǒng)信息共享的目的。

關(guān)鍵詞:預(yù)算—財務(wù)一體化;市場經(jīng)濟;財務(wù)管理;固定資產(chǎn)

中圖分類號:F275 文獻標識碼:A DOI:10.15913/j.cnki.kjycx.2015.05.007

本文主要研發(fā)了預(yù)算—財務(wù)一體化信息管理系統(tǒng),以滿足特殊的預(yù)算財務(wù)工作需求,并將與省公司的ERP系統(tǒng)和財務(wù)管控系統(tǒng)相銜接,最終起到輔助、深化和細化的作用。

1 項目實施的主要背景

1.1 財務(wù)信息化發(fā)展的歷史和現(xiàn)狀

隨著我國電力體制改革的逐步推進,電力企業(yè)面臨著激烈的市場競爭。財務(wù)管理作為企業(yè)經(jīng)營管理的中心環(huán)節(jié),是以價值化、資本化管理為特征,以價值和資本的增值為目標的管理活動。加強企業(yè)的財務(wù)管理,發(fā)掘和培養(yǎng)企業(yè)的核心財務(wù)能力,整合、再造企業(yè)的財務(wù)資源,挖掘自身的財務(wù)潛力,對提高企業(yè)價值、促進企業(yè)體制改革具有重要作用,這也是企業(yè)在未來市場競爭中獲得持續(xù)競爭優(yōu)勢的關(guān)鍵。

企業(yè)財務(wù)工作的重點是預(yù)算計劃和財務(wù)執(zhí)行的監(jiān)管,需要財務(wù)人員不斷拓寬財務(wù)工作的內(nèi)涵,形成需要、任務(wù)、計劃與執(zhí)行融為一體的財務(wù)一體化體系。本單位自1996年開始使用財務(wù)軟件,逐漸實現(xiàn)了會計電算化,從最初的財務(wù)信息化雛形,發(fā)展到了項目管理系統(tǒng)、財務(wù)憑證管理系統(tǒng)和固定資產(chǎn)管理系統(tǒng)等,已經(jīng)歷了13年。多年來,在上級領(lǐng)導(dǎo)和院領(lǐng)導(dǎo)高瞻遠矚的規(guī)劃、正確的指導(dǎo)下,經(jīng)過各相關(guān)部門和人員的潛心建設(shè),財務(wù)信息化基礎(chǔ)工作逐步加強,以財務(wù)數(shù)據(jù)為基礎(chǔ),提高了整個企業(yè)的管理能力、財務(wù)信息的質(zhì)量和工作效率。

由于由于本單位是分公司體制,且是科研單位,所以,本單位的財務(wù)管理中存在一些問題,比如發(fā)電專業(yè)面向市場,乙方合同較多;省公司提供的服務(wù)項目具有特殊性,財務(wù)資金費用管理方面常出現(xiàn)問題;在每個月月末各部門申報下個月的資金計劃時,由財務(wù)匯總后報至省公司,具體做法是由財務(wù)設(shè)置好各項費用表格后,各部門通過內(nèi)網(wǎng)下載打印,填報完畢交至財務(wù)匯總,但以上環(huán)節(jié)均為手工操作。

針對上述問題,我們需要提高資金管理的能力,借助計算機、網(wǎng)絡(luò)軟件提高對資金預(yù)算和財務(wù)執(zhí)行的管控能力,從而有效解決財務(wù)管理中的常見問題。

1.2 財務(wù)信息化建設(shè)滯后

2008年,省公司推廣了ERP系統(tǒng)的建設(shè)。2009-09,又實施了財務(wù)管控系統(tǒng),并將財務(wù)管控系統(tǒng)與ERP相互集成。由于本單位未成為ERP試點單位,已與兄弟單位的信息化工作拉開了差距,同時,原先的一些軟件系統(tǒng)已停用,且資金預(yù)算計劃和財務(wù)執(zhí)行的一體化原本就是行業(yè)性的難題。因此,在目前的信息化建設(shè)中,存在很多方面的不足,主要分為以下3方面:①財務(wù)系統(tǒng)的覆蓋范圍不足。各項財務(wù)考核指標的完成情況沒有高效地傳遞至各責(zé)任部門,沒有形成相關(guān)數(shù)據(jù)的實時采集、歸集、分析和控制系統(tǒng)。②互聯(lián)共享不足。目前,本單位的日常工作需要的大量信息未能在院網(wǎng)充分共享,比如,已簽訂合同的信息、合同內(nèi)容、合同完工情況和合同規(guī)定時間的結(jié)算進度;省公司下達的各項計劃;各部門人員的動態(tài)等。③各部門之間的信息溝通不足。本單位的信息化建設(shè)涉及多個部門,包括信息所、科技處、財務(wù)處、生產(chǎn)技術(shù)處、市場處、物資處和人力資源處等。目前,各個部門自行開發(fā)的系統(tǒng)大多基于本部門管理的需要,與財務(wù)系統(tǒng)的聯(lián)系閉塞,形成了一個個的信息孤島,未能有效集成。

2 “一體化”信息系統(tǒng)項目的建設(shè)方案

2.1 項目目標

通過建立“規(guī)范、高效”的預(yù)算計劃和資金管理信息系統(tǒng),實現(xiàn)“一體化”的預(yù)算管理和財務(wù)管理,對資金的申請和使用控制執(zhí)行信息化、網(wǎng)絡(luò)化管理,將事前計劃、事中控制與事后分析緊密結(jié)合起來,從而提高資金的使用效率;更加嚴格地控制各種成本開支和資本性支出,促進財務(wù)工作從記賬、分析向

控制性轉(zhuǎn)變。

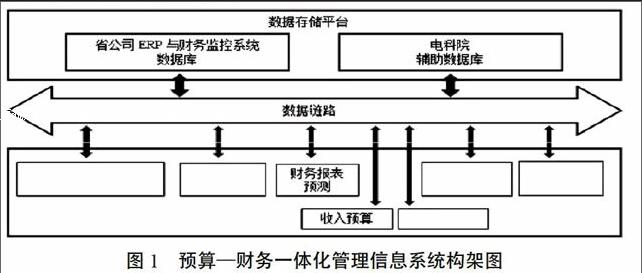

2.2 系統(tǒng)結(jié)構(gòu)圖

計劃研發(fā)的預(yù)算—財務(wù)一體化管理信息系統(tǒng)有效結(jié)合了輔助省電ERP與財務(wù)管控系統(tǒng),滿足了本單位特有業(yè)務(wù)情況的需求。圖1為系統(tǒng)結(jié)構(gòu)圖。

2.2.1 ERP和財務(wù)管控系統(tǒng)前臺

本單位將充分利用省公司ERP和財務(wù)管控系統(tǒng)中已經(jīng)建設(shè)實現(xiàn)的財務(wù)數(shù)據(jù)。比如財務(wù)科目表嚴格遵循并使用省公司的財務(wù)科目,財務(wù)記賬和管理在省公司部署推廣的ERP與財務(wù)管控前臺進行,不重復(fù)建設(shè)財務(wù)管理系統(tǒng)。

2.2.2 項目合同管理

本單位將充分利用省公司在預(yù)算與工程項目管理中建立的預(yù)算項目庫,盡量使下級單位的項目/合同的預(yù)算和執(zhí)行納入其中。如果不能滿足本單位的特殊業(yè)務(wù)需求,則自行建立數(shù)據(jù)庫,并在自建庫內(nèi)對省公司系統(tǒng)予以補充和詳細化,且不會影響或破壞省公司的數(shù)據(jù)庫。

2.2.3 其他管理工作

對于我單位不能納入項目/合同類的其他工作,如果省公司數(shù)據(jù)不夠詳細,則會在單位自建的數(shù)據(jù)庫內(nèi)予以補充,從而通過開發(fā)自己的前臺實現(xiàn)這些業(yè)務(wù)功能,且不會影響或破壞省公司的數(shù)據(jù)庫。

2.2.4 財務(wù)預(yù)算指標

本單位將自建數(shù)據(jù)庫以會計年為周期拷貝省公司財務(wù)科目,并按照財務(wù)科目,自上而下地分解省公司下達的預(yù)算指標,以作為預(yù)算執(zhí)行監(jiān)管的依據(jù)。

2.2.5 財務(wù)報表預(yù)測

類似財務(wù)會計軟件系統(tǒng)的資產(chǎn)負債表、利潤表、利潤分配表和現(xiàn)金流量表,將隨時或按照會計周期匯總單位內(nèi)部各項工作批準的預(yù)算金額數(shù)據(jù),對應(yīng)生成資產(chǎn)負債預(yù)算表、利潤預(yù)算表、利潤分配預(yù)算表和現(xiàn)金流量預(yù)算表,便于進行預(yù)算分析和財務(wù)管控。

2.2.6 收入、成本和現(xiàn)金預(yù)算

類似財務(wù)會計系統(tǒng)的相應(yīng)功能,如果只是在財務(wù)會計系統(tǒng)中已發(fā)生/記賬的,則預(yù)算領(lǐng)域?qū)深A(yù)算計劃性質(zhì)的功能,這樣有利于預(yù)算分析和財務(wù)管控。

2.3 項目/合同管理的預(yù)算和執(zhí)行

2.3.1 工程項目的管理任務(wù)

省公司下達的服務(wù)項目包括科研項目、設(shè)備改造項目,大多需要按照工程項目管理方法實施。這些項目需要按照預(yù)算階段(申報、立項、審批招標和簽訂合同等環(huán)節(jié))、執(zhí)行階段(支付、收款、收貨和驗收等環(huán)節(jié))的要求實施,涉及預(yù)算計劃和財務(wù)執(zhí)行監(jiān)控(在省公司ERP和財務(wù)管控系統(tǒng)中記賬)。項目中的合同信息需要納入項目信息庫,并在預(yù)算—財務(wù)一體化系統(tǒng)中監(jiān)控整個過程。

2.3.2 工作流程管理的需求

對于項目整個過程的執(zhí)行,必須按照工作流程管理中的要求。計劃開發(fā)的“工程項目管理”模塊將能監(jiān)控整個執(zhí)行工作流程,并能查看每個執(zhí)行環(huán)節(jié)審批、更改的信息。

2.3.3 預(yù)算工作的依據(jù)

工程項目的建立應(yīng)依據(jù)相關(guān)項目的審批文件。項目預(yù)算分為各個子項,比如差旅費將歸口于差旅費預(yù)算項目下、設(shè)備校驗費將歸口于設(shè)備校驗費預(yù)算項目下,諸如此類,整個項目的預(yù)算由多個歸口和項目預(yù)算的條目組成。以差旅費的申請為例,具體如表1所示。

從表1中可以看出,在沒有建設(shè)管理系統(tǒng)前,只能在批準后執(zhí)行時,將費用匯總納入省公司ERP和財務(wù)管控系統(tǒng),并累加到相應(yīng)項目上,且此張單據(jù)只能財務(wù)存檔和依靠人工查閱。如果只從省公司ERP和財務(wù)管控系統(tǒng)調(diào)閱出相應(yīng)的憑證,則很難查出本項支出屬于哪份合同。如果系統(tǒng)建設(shè)成功,則在填寫此張單據(jù)時,先應(yīng)填寫工程項目/合同編號信息,錄入時納入本工程項目的差旅費預(yù)算項目,執(zhí)行時,在財務(wù)記賬后,在“項目/合同管理”模塊中關(guān)聯(lián)上憑證編號。這樣即可起到本項費用的歸并和全程監(jiān)管效果。

2.3.4 合同的執(zhí)行和預(yù)算執(zhí)行監(jiān)管

當項目/合同執(zhí)行某項行為時,進入省公司ERP和財務(wù)監(jiān)控做賬后,可再回到“工程項目管理”模塊中找出此憑證,并對本項目予以關(guān)聯(lián),這樣可建立省公司ERP/財務(wù)管控系統(tǒng)、預(yù)算計劃與預(yù)算執(zhí)行的關(guān)聯(lián),從而實現(xiàn)一體化管理。

2.3.5 項目/合同管理的角度

上文已經(jīng)建立了項目/合同的預(yù)算計劃、財務(wù)執(zhí)行的關(guān)聯(lián)。此時,在“工程項目管理”模塊中,可方便地列出當前項目從預(yù)算到執(zhí)行的全部相關(guān)記錄,便于實現(xiàn)監(jiān)控、分析和調(diào)整。

2.3.6 財務(wù)報表預(yù)測

上文已建立了項目/合同的預(yù)算數(shù)據(jù),類似財務(wù)會計軟件,項目/合同包含的各預(yù)算子項會自動累加到相應(yīng)的預(yù)算項目中,可及時變動財務(wù)預(yù)算報表。

2.3.7 收入、成本和現(xiàn)金預(yù)算

將拷貝的財務(wù)科目表作為預(yù)算科目表,項目/合同管理工作的預(yù)算計劃、財務(wù)執(zhí)行以此為依據(jù),并在執(zhí)行中建立了對應(yīng)關(guān)系,實現(xiàn)了批準,即累加金額,進而實現(xiàn)了各種層次、各種角度的數(shù)據(jù)匯總和查詢。無論是查詢總表高度的資產(chǎn)負債預(yù)算表、利潤預(yù)算表、利潤分配預(yù)算表或現(xiàn)金流量預(yù)算表,還是僅查詢收入、成本或現(xiàn)金流量,都可以方便地調(diào)閱實時數(shù)據(jù),實現(xiàn)了基于網(wǎng)絡(luò)電子化工作流程的信息流、資金流、物資流一體化,達到了分析、控制的目的。

基于此,在項目/合同管理工作中,可以以項目/合同為索引,觀察其包含的預(yù)算計劃、財務(wù)執(zhí)行和工作流程;可以從財務(wù)預(yù)算角度匯總、分析收入、成本,從而管控現(xiàn)金的使用。

2.4 非項目/合同管理的預(yù)算和執(zhí)行

2.4.1 非項目/合同的管理工作

并不是所有的財務(wù)工作都可納入項目/合同管理,我們將這部分統(tǒng)稱為“非項目/合同管理”。這些工作并不一定能夠歸納為一種模式,也就無法通過一個統(tǒng)一的模塊實現(xiàn)。

2.4.2 采用工作流管理

對于無法納入項目/合同管理的工作,需要根據(jù)具體情況,

規(guī)劃切合實際的工作流程,并研發(fā)相應(yīng)的功能模塊。

2.4.3 預(yù)算和財務(wù)執(zhí)行工作的依據(jù)

任何一項工作都可以根據(jù)省公司的發(fā)文找到立項依據(jù),比如,可根據(jù)財務(wù)/預(yù)算科目表找到財務(wù)/預(yù)算項目依據(jù)。諸如此類,每項工作都可以按照對應(yīng)項目,參考預(yù)算指標制作預(yù)算計劃,發(fā)生財務(wù)行為時,在省公司ERP/財務(wù)監(jiān)管系統(tǒng)做賬,之后在“非項目/合同管理”模塊里關(guān)聯(lián)憑證,從而時間預(yù)算計劃與財務(wù)執(zhí)行的“一體化”。

2.4.4 財務(wù)報表預(yù)測

上文實現(xiàn)了預(yù)算計劃與財務(wù)執(zhí)行(憑證)的關(guān)聯(lián),實現(xiàn)了對應(yīng)預(yù)算項目上批準金額的累加,及時更新了財務(wù)預(yù)測和執(zhí)行報表。

2.4.5 收入、成本和現(xiàn)金預(yù)算

將拷貝的財務(wù)科目表作為預(yù)算科目表,項目/合同管理工作的預(yù)算計劃、財務(wù)執(zhí)行以此為依據(jù),并在執(zhí)行中建立了對應(yīng)關(guān)系,實現(xiàn)了批準,即累加金額,進而實現(xiàn)了各種層次、各種角度的數(shù)據(jù)匯總和查詢。無論是查詢總表高度的資產(chǎn)負債預(yù)算表、利潤預(yù)算表、利潤分配預(yù)算表或現(xiàn)金流量預(yù)算表,還是僅查詢收入、成本或現(xiàn)金流量,都可以方便地調(diào)閱實時數(shù)據(jù),實現(xiàn)了基于網(wǎng)絡(luò)電子化工作流程的信息流、資金流、物資流一體化,達到了分析、控制的目的。

基于此,在項目/合同管理工作中,可以以項目/合同為索引,觀察其包含的預(yù)算計劃、財務(wù)執(zhí)行和工作流程;可以從財務(wù)預(yù)算角度匯總、分析收入、成本,從而管控現(xiàn)金的使用。

2.5 財務(wù)科目預(yù)算指標

預(yù)算計劃工作與財務(wù)會計工作應(yīng)保持一致,并采用相同的會計周期。財務(wù)記賬以會計科目表為依據(jù),而預(yù)算工作應(yīng)拷貝財務(wù)會計的科目表,作為分項歸并的依據(jù)。此外,還可根據(jù)實際工作中的特殊情況,在拷貝的科目表末級中細分、添加子項,但禁止修改原有上級項目改動。

將拷貝過來的財務(wù)科目表作為預(yù)算科目表,就可按照“自上而下”的預(yù)算方法,將省公司下發(fā)的預(yù)算指標細分到相應(yīng)預(yù)算項目中,并作為預(yù)算審批的參考標準。

2.6 財務(wù)報表預(yù)測

類似財務(wù)會計軟件系統(tǒng)的資產(chǎn)負債表、利潤表、利潤分配表和現(xiàn)金流量表等,將隨時或按照會計周期匯總單位內(nèi)部各項工作批準的預(yù)算金額數(shù)據(jù),對應(yīng)生成資產(chǎn)負債預(yù)算表、利潤預(yù)算表、利潤分配預(yù)算表和現(xiàn)金流量預(yù)算表,這樣有利于預(yù)算分析和財務(wù)管控的順利開展。

以拷貝的財務(wù)科目表作為預(yù)算科目表,將預(yù)算工作中的各項條目獲得批準后累加至相應(yīng)的項目金額上,從而為生成資產(chǎn)負債預(yù)算表、利潤預(yù)算表、利潤分配預(yù)算表和現(xiàn)金流量預(yù)算表提供依據(jù)。

3 結(jié)論

預(yù)算—財務(wù)一體化管理信息系統(tǒng)的順利實施使本單位的財務(wù)管理向著精益化、集約化和標準化的方向邁進了一大步。具體產(chǎn)生了以下實施效果。

3.1 建立了規(guī)范、高效的財務(wù)體系

本系統(tǒng)建成后,不再完全依賴各部門的手工操作和會計人工匯總,而是基于辦公網(wǎng)絡(luò)、電子化辦公,相關(guān)部門可互聯(lián)共享預(yù)算數(shù)據(jù),從而提高了工作效率。基于辦公網(wǎng)絡(luò)的電子化工作流程符合內(nèi)部管理工作的工作流程,包括部門申報審批工作流程、財務(wù)匯總審批工作流程等。對于可能的變動,可靈活調(diào)整,一般不需要重新開發(fā),只要更改配置,便可很快地解決問題。

增加了省公司和項目的預(yù)算編制功能,采用了多種預(yù)算編制方法。對于省公司下達的預(yù)算指標,采用“自上而下”的預(yù)算編制方法分解到相應(yīng)的項目中;對于下達到項目中的預(yù)算指標,在項目執(zhí)行前,采用“自上而下”的預(yù)算編制方法分解到各項大的費用項目中;在項目執(zhí)行過程中,每個工作月度對下個工作月度的費用采取“自下而上”的預(yù)算編制方法,按照對口管理的方法,納入申報、審批的監(jiān)管工作流程。

3.2 建立了健康、穩(wěn)定的財務(wù)體系

增加了對比分析報表,主要提供預(yù)算數(shù)與實際數(shù)值的對比、不同預(yù)算方案之間的預(yù)算對比分析。月末可對限額費用匯總,得到資金費用使用匯總表,隨后將匯總表和預(yù)算進行比較,找出二者的差異,并分析差異形成的原因。

對各部門的費用支出在預(yù)算的基礎(chǔ)上進行了有效控制,對成本費用起到了非常好的監(jiān)控作用,且事后差異分析為各部門的業(yè)績考核提供了依據(jù),獎懲制度獲得了實施基礎(chǔ),真正實現(xiàn)了計劃、執(zhí)行與監(jiān)控的“一體化”,切實保證了各項費用、支出和預(yù)算的健康、穩(wěn)定運行。

3.3 建立了嚴格、保密的財務(wù)體系

完備的數(shù)據(jù)安全與操作權(quán)限機制,符合各部門業(yè)務(wù)的實際情況,只有具有相應(yīng)權(quán)限的人員才能對數(shù)據(jù)進行相應(yīng)的操作,其他人員無法查看數(shù)據(jù),從而確保了財務(wù)數(shù)據(jù)的嚴謹性、保密性。

預(yù)算—財務(wù)一體化信息管理系統(tǒng)大大減輕了財務(wù)人員負擔(dān),有效提高了工作效率,真正將財務(wù)工作的職能落到了實處,體現(xiàn)出了財務(wù)管理的核心作用;強化了資金的集中管理,增強了領(lǐng)導(dǎo)的決策能力,防范了經(jīng)費流失,強化了經(jīng)費使用的控制力,有利于各職能部門的協(xié)調(diào)一致,有利于量化企業(yè)各職能部門的奮斗目標,從而向著集約化、精益化和標準化的方向前進。

參考文獻

[1]樊軍生.會計信息化研究——21世紀財務(wù)會計發(fā)展的新趨勢[J].中國證券期貨,2011(09).

[2]胡建華.對財務(wù)管理信息化若干問題的思考[J].時代金融,2011(24).

作者簡介:曹靜(1984—),女,山西運城人,項目管理領(lǐng)域工程碩士,現(xiàn)從事電力企業(yè)管理工作。

〔編輯:張思楠〕

Abstract: Based on research and development budget financial integration information management system as the goal, the construction of “Specification for efficient, healthy and stable, strictly confidential” financial system, the realization of “integration” of the budget management and financial management, and interface with the ERP system, the financial management and control system of province company financial budget work, meet the demand of special, plays the auxiliary, deepening and refinement effect, so as to improve the efficiency of financial work truly, achieve the purpose of information sharing system.

Key words: budget financial integration; market economy; financial management; fixed assets

猜你喜歡

建材發(fā)展導(dǎo)向(2021年9期)2021-07-16 07:11:00

小學(xué)生必讀(中年級版)(2020年3期)2020-12-18 12:29:37

商情(2012年48期)2017-11-08 11:46:59

經(jīng)營者(2016年12期)2016-10-21 09:32:00

商業(yè)會計(2016年15期)2016-10-21 08:37:56

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:55:36

中國科技博覽(2016年19期)2016-10-19 12:41:19

商場現(xiàn)代化(2016年22期)2016-10-18 20:40:02

商(2016年27期)2016-10-17 04:05:51

IT時代周刊(2015年8期)2015-11-11 05:50:41