三問殼牌收BG

2015-04-20 04:50:07張皓潔劉曉斌

中國石油石化 2015年8期

○ 文/張皓潔 林 毅 劉曉斌 朱 英

三問殼牌收BG

○ 文/張皓潔 林 毅 劉曉斌 朱 英

殼牌“聯姻”BG,優化了上游業務布局,完善了LNG和深水油氣的全球戰略板塊,增強了資金實力。

●“新殼牌”的未來發展之路,人們正拭目以待。 供圖/CFP

北京時間4月8日,荷蘭皇家殼牌(以下簡稱殼牌)宣布計劃以470億英鎊(約合700億美元)收購英國天然氣集團(以下簡稱BG)。此次收購將以現金和換股的方式進行。殼牌將為BG的股票支付3.83英鎊現金與0.4454股殼牌B股股票,相當于每股收購價13.5英鎊(約合20.1美元),成為國際油氣行業近10年來規模最大的一樁并購案。

殼牌為何出手?

在油價未來趨勢還不明朗的前提下,多數分析家認為現在的時機還不會發生大的并購,此次殼牌的大手筆無疑超出了他們的預期。

那么殼牌為何選擇出手呢?

近年來,殼牌加大了上游投資力度,2010-2014年累計投入1318億美元,但效果甚微,儲量接替率大幅下降,油氣產量更處于近10年新低。2014年,在出售上游一系列非核心資產后,殼牌油氣儲量和產量分別下跌6%和4%。

上游業務增長乏力,加之2012年以來公司經營業績也持續下滑,2013年凈利潤大幅下跌38.7%。2014年初,殼牌發布盈利預警,更換了CEO,并推出一系列戰略調整措施。但2014年過去了,殼牌的業績沒有明顯好轉,公司亟待轉折性的優化措施來挽救上游利潤下滑、經營業績情況不良的態勢。之前業界一度盛傳殼牌收購BP,推測其有大規模并購以扭轉頹勢的意愿。

其實,殼牌通過資產調整業務結構的步伐2014年已經逐步加快。作為重要的資產優化舉措,2014年初殼牌提出在2014~2015年將剝離150億美元資產,同時關注潛在的并購機會。

此后,殼牌在優化天然氣一體化業務鏈條方面采取了一系列舉措,一方面殼牌削減了部分持股較低項目和未盈利的投資,這包括:出售所持澳大利亞Woodside公司9.5%的股份;退出澳大利亞890萬噸/年的Wheatstone LNG項目;暫停美國路易斯安那州GTL項目;重組北美頁巖油氣投資組合,剝離多項頁巖氣資產。

一方面,殼牌又收購了一些提高LNG產能的項目。這包括:收購萊普索公司北美地區以外的LNG資產組合,LNG產能增加420萬噸/年;增持加拿大BC省擬建LNG出口設施10%的股份,持股比例達到50%;簽署歐洲天然氣通道接收站擴建協議。殼牌還退出了一些潛力不佳的深水項目,出售加拿大Shelburne深水盆地勘探權益以及部分英國北海成熟資產。

這種對資產業務結構的優化調整,為殼牌收購BG埋下了伏筆。2014年下半年油價的大幅下跌,為收購打開了窗口。

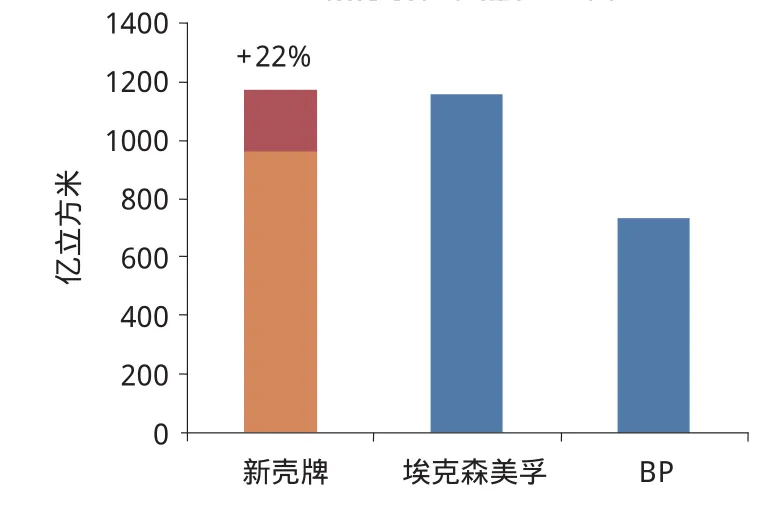

2014年天然氣探明儲量

2014年天然氣產量

2014年原油產量

為何是BG?

21世紀以來,天然氣一體化經營和深水油氣開發一直是殼牌上游發展重點。

這個觀點不無道理。

從效益貢獻看,近幾年天然氣一體化和深水油氣給殼牌帶來了較高的資本回報和穩定增長的經營現金流。公開數據顯示,2014年,天然氣一體化經營業務的CCS利潤(基于當期供貨成本的利潤)達到100億美元,深水業務雖然利潤絕對值不高,但帶來的經營現金流可觀,被列為中期戰略的利潤和增長中心。殼牌多次強調了這兩塊業務的上游戰略支柱地位。

殼牌認為,未來化石能源在能源消費中仍占主導地位,天然氣將快速發展,到2030年可能會超過石油,成為最主要的能源來源。這堅定了殼牌大力發展天然氣的決心,注重發展天然氣產業鏈各環節的競爭優勢。同時,殼牌希望利用科技和規模上的優勢,開發有競爭力的深水油氣資源,使之成為公司未來發展的核心動力。

無疑,在這一點上,BG完美契合了殼牌的這一戰略方向。

經過十多年的發展,BG已經成為一家擁有強大勘探能力的上游油氣生產商,以及橫跨液化-采購-船運-銷售全產業鏈的LNG供應商。其業務遍布全球五大洲24個國家和地區,2014年集團營業收入為192.89億美元,擁有618.5億美元總資產。

作為一家天然氣業務起家的公司,BG 40%的營業收入來自LNG業務。目前,BG擁有710萬噸/年的液化能力、2900萬噸的合約購買量和1900萬噸的長約銷售量。而到2015年底,隨著澳大利亞和美國LNG項目的陸續投產,BG的LNG液化能力將增長3倍達2110萬噸/年。屆時,LNG交付量將上一個新臺階,BG還擁有世界級規模的LNG船隊、成熟的銷售渠道,LNG業務的整合度和專業度在全球屈指可數。

BG在油氣勘探方面擁有十分優質的油氣資產,或許可以與殼牌相對乏力的上游業務形成互補。除了英國北海、埃及、哈薩克斯坦、特立尼達和多巴哥等公司傳統重點業務區域外,在近年來油氣勘探火熱的巴西、澳大利亞、坦桑尼亞等地,BG有著十分優質的油氣資產。

2007-2012年之間,BG以平均每年新增13.44億桶油當量(約1.8億噸油當量)的速度擴充著自己的油氣儲量。2014年BG總油氣資源量(包括已發現資源和風險勘探)達180億桶油當量,比1997年成立之初增長了5倍;近五年來的油氣儲量接替率(不含收購)均高于150%,2012年甚至超過了200%。目前,公司營業收入的60%來自油氣勘探生產。

這種做專做精油氣勘探和LNG業務的戰略,重點聚焦高品質天然氣資產以及具有競爭優勢的業務區域的特點,以及良好的經營業績為殼牌收購BG奠定了基礎。作為并購對象而言,BG是不可多得的優質資產,但高溢價帶來的巨額收購成本讓眾多國際巨頭望洋興嘆。

馬有失蹄、人有失手。2013年以來BG的快速發展也遇到了阻礙。目前,BG正集中精力發展兩個大項目—巴西桑托斯深水和澳大利亞QCLNG。但受投資環境和人力資源等條件的制約,實際進展卻不盡如人意,這些項目一再出現延期、超支現象,拖累公司凈利潤出現下滑。2014年國際油價大幅下跌,上游經營環境雪上加霜,BG出現成立以來的首次虧損,股價大幅下跌30%,從而為巨頭并購提供了良機。

收購給殼牌帶來了什么?

殼牌與BG合并,在規模實力上不僅具備了與其他業界大佬競爭的基礎,而且形成了強強聯合和業務互補的效果。

殼牌和BG均是領先的LNG生產商。此次強強聯合,新殼牌LNG權益產能將達到3300萬噸/年,繼續穩坐全球LNG第一把交椅,進一步擴大了行業競爭的領先優勢。

從地域分布來看,雙方在全球15個國家形成業務互補。新殼牌在澳大利亞和大西洋盆地構建了兩大LNG供應和貿易網絡,雙方現有生產裝置和接受終端形成優勢互補,進一步增強了在澳大利亞和大西洋盆地的LNG供應和貿易能力。

在澳大利亞,目前殼牌正在推進高更LNG和Prelude浮式LNG項目,BG正在推進昆士蘭LNG項目。預計2018年這些項目投產后,新殼牌的LNG產能將增至4500萬噸/年。在大西洋盆地, BG擁有美國Sabine Pass LNG項目的權益。這是美國第一個獲得能源部和聯邦能源監管委員會雙重批準的LNG出口項目。公司在東非坦桑尼亞獲得了巨大的天然氣發現,正著手籌備LNG項目。

除此之外,巴西深水資源項目將顯著擴大。殼牌于上世紀90年代進入巴西上游領域,但深水業務進展并不理想,直至2009年BC-10項目一期投產以及2013年中標Libra項目,才建立起一定的深水資源基礎。2014年,殼牌深水產量1950萬噸油當量,但約80%是來自美國墨西哥灣和尼日利亞,僅有13%來自巴西。

BG于1995年進入巴西,目前已經發展成為外資中最大和最好的資產組合。公司在巴西擁有4個深水項目的權益,已經有5條FPSO(浮式生產儲油船)作業,合計產量390萬噸油當量。BG與其合作伙伴計劃到2018年新增10條FPSO。預計到2020年,新殼牌在巴西深水產量達到2750萬噸油當量,是2014年雙方產量總和的4倍多。在巴西巴赫希亞斯(Barreirinhas)盆地,BG還擁有10個深水勘探區塊,合計面積為7000平方公里。

殼牌與BG合作的后續效應不止如此。

殼牌發布的預計稱,兩家公司合并后,每年可減少開支25億美元,將主要來自勘探支出減少、運輸和營銷費用降低,以及管理運營效率提高等。

新殼牌仍將繼續嚴控投資,2016年投資預算將控制在400億美元之內,2017年投資額將繼續收縮。同時,進行業務整合和資產評估,計劃在2016~2018年剝離300億美元資產。收購帶來上游規模的擴大,使得新殼牌將擁有更多的投資選擇權,有助于提升投資效益和質量。

殼牌預計,從并購完成至2020年,新公司的天然氣一體化業務、深水業務、上游成熟業務和下游業務三大利潤創造中心,每年可創造150億~200億美元經營現金流。

當然新殼牌能否順利整合,真正實現并購的意圖和效果,還需時間來檢驗。殼牌已經宣布,將繼續通過發放股息和回購股票等方式穩定股價、回報股東,2015年~2016年計劃派發每股1.88美元的股息,在2017~2020年計劃回購至少250億美元的股票。新殼牌的發展之路究竟如何,人們正拭目以待。

作者單位:中國石化集團經濟技術研究院公司管理研究所

責任編輯:于 洋

znyuyang@163.com