金融混業(yè)變局

2015-04-10 21:16:33王豫剛高敏

中國經(jīng)濟(jì)信息 2015年6期

王豫剛+高敏

所謂“混”久必分,分久必“混”,中國金融混業(yè)經(jīng)營趨勢(shì)似已不可逆轉(zhuǎn)。隨著金融創(chuàng)新發(fā)展和監(jiān)管制度的更新,新的時(shí)代即將開啟,有機(jī)構(gòu)稱之為混業(yè)常態(tài)下的“金融4.0”。

上世紀(jì)80年代,工、農(nóng)、中、建四大國有銀行相繼開辦證券、信托等業(yè)務(wù)。因當(dāng)時(shí)一部分銀行通過其全資或參股的證券公司、信托投資公司,將信貸資金和同業(yè)拆借資金挪用,投放到證券、房地產(chǎn)市場(chǎng),“混業(yè)經(jīng)營”淪為“混亂經(jīng)營”。在這背景下,國務(wù)院提出分業(yè)經(jīng)營思路,并于1995年將這一思路上升為國家法律。自此,分業(yè)經(jīng)營、分業(yè)監(jiān)管制度沿用至今。

而當(dāng)前,中國金融業(yè)在經(jīng)歷了混業(yè)經(jīng)營混亂、分業(yè)經(jīng)營獲得穩(wěn)健增長(zhǎng)階段后,已進(jìn)入混業(yè)經(jīng)營爆發(fā)式增長(zhǎng)的前夕。

首先,國家大力發(fā)展直接融資,做大做強(qiáng)資本市場(chǎng),發(fā)揮市場(chǎng)在資源配置中的決定性作用。在政策支持和金融創(chuàng)新及科技發(fā)展下,新的金融混業(yè)產(chǎn)品層出不窮,分業(yè)邊界日漸模糊。其次,利率市場(chǎng)化加速發(fā)展,銀行業(yè)面臨由高速增長(zhǎng)向低速增長(zhǎng)的現(xiàn)實(shí),利差收窄令銀行不得不在主業(yè)之外下功夫,積極謀求資產(chǎn)管理等其他業(yè)務(wù)。再次,居民財(cái)富配置需求日益強(qiáng)烈,居民資產(chǎn)將銀行存款轉(zhuǎn)化為其他投資理財(cái)產(chǎn)品的需求呼喚各類金融業(yè)務(wù)創(chuàng)新供給,金融業(yè)混業(yè)經(jīng)營已成迫切需求。

監(jiān)管格局漸變

隨著我國金融體制改革的不斷深化以及監(jiān)管體系的不斷加強(qiáng),整體上金融業(yè)的監(jiān)管水平在不斷提高,但我國現(xiàn)行的分業(yè)金融監(jiān)管體制仍存在協(xié)調(diào)不暢、監(jiān)管范圍狹窄、監(jiān)管手段單一等諸多問題。

資料顯示,我國金融監(jiān)管體制的建設(shè)大體可分為兩個(gè)階段,1993年以前由中國人民銀行統(tǒng)一實(shí)施的金融監(jiān)管體制以及1993年以后,中國證監(jiān)會(huì)、中國保監(jiān)會(huì)和中國銀監(jiān)會(huì)陸續(xù)成立之后,實(shí)行的“一行三會(huì)”分工金融監(jiān)管體制,從實(shí)際運(yùn)行取得的成效來看,這種監(jiān)管體制不僅完善了監(jiān)管框架,加強(qiáng)了監(jiān)管專業(yè)化,提高了監(jiān)管效率,還有利于中央銀行有效地制定與執(zhí)行貨幣政策。

但近幾年隨著自金融、微金融的迅猛發(fā)展,我國金融業(yè)綜合經(jīng)營不斷發(fā)展,金融監(jiān)管環(huán)境發(fā)生了重大變化,分業(yè)監(jiān)管體制已出現(xiàn)明顯的不適應(yīng),金融業(yè)混業(yè)經(jīng)營的趨勢(shì)開始顯露,各種形式綜合經(jīng)營的金融控股公司相繼出現(xiàn),如光大集團(tuán)、中信集團(tuán)、平安集團(tuán)等,同時(shí),以市場(chǎng)、產(chǎn)品、服務(wù)等方式的銀證合作、銀保合作和證保合作都在廣泛開展,形成了多家監(jiān)管機(jī)構(gòu)同時(shí)監(jiān)管一家金融機(jī)構(gòu)的局面,這就產(chǎn)生了監(jiān)管重復(fù)或監(jiān)管缺位、監(jiān)管成本過高或監(jiān)管資源浪費(fèi)等問題。

除此之外,為彌補(bǔ)地方金融產(chǎn)業(yè)發(fā)展滯后而造成的經(jīng)濟(jì)“短板”,地方政府也紛紛成立了政府轄下的金融管理和服務(wù)部門(金融辦或金融服務(wù)局),用以協(xié)助中央加強(qiáng)對(duì)地方金融機(jī)構(gòu)的監(jiān)管和服務(wù),并推進(jìn)地方金融業(yè)加快發(fā)展。

然而,隨著金融辦的不斷發(fā)展以及職能的逐步擴(kuò)大,其先天不足也逐漸顯現(xiàn),由于金融辦是地方政府自發(fā)創(chuàng)立的,成立的目的及發(fā)展過程帶有明顯的地域性和差異性,客觀上也造成了各地的金融發(fā)展難平衡,兩級(jí)分化越來越嚴(yán)重,同時(shí)也不便于金融辦在全國范圍內(nèi)加強(qiáng)橫向合作或建立相應(yīng)的聯(lián)動(dòng)機(jī)制。

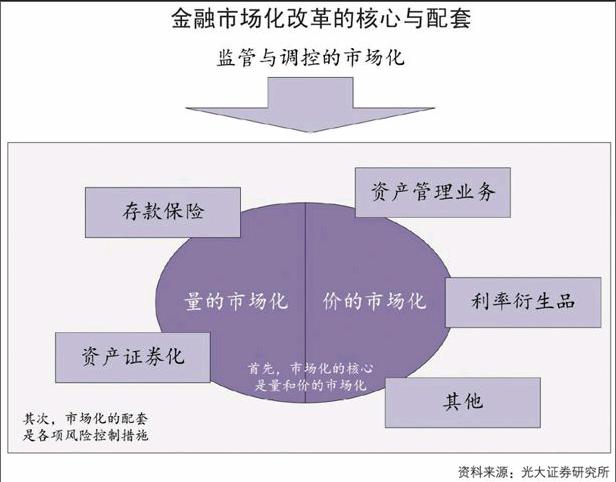

對(duì)此,華寶證券認(rèn)為,中國資產(chǎn)管理行業(yè)在“一行三會(huì)”分業(yè)監(jiān)管的格局下表現(xiàn)出一定的發(fā)展差異,近些年,隨著泛資產(chǎn)管理時(shí)代不斷深化,以及新《證券投資基金法》、《私募投資基金監(jiān)督管理暫行辦法》、《保險(xiǎn)資金委托投資管理暫行辦法》等重要法律規(guī)范的推出,各監(jiān)管層在規(guī)范市場(chǎng)主體行為、推動(dòng)市場(chǎng)前行的舉措中體現(xiàn)出明顯的趨同性,主要體現(xiàn)在五個(gè)方面:一是“放開前端,管住后端”的監(jiān)管趨勢(shì)凸顯;二是公私募有別的金融產(chǎn)品體系建成;三是非標(biāo)資產(chǎn)監(jiān)管繼續(xù)收緊;四是鼓勵(lì)創(chuàng)新漸行漸佳;五是組織優(yōu)化為新紀(jì)元護(hù)航。

金融控股集團(tuán)應(yīng)運(yùn)而生

隨著客戶對(duì)金融業(yè)務(wù)綜合化要求的提升、互聯(lián)網(wǎng)技術(shù)的發(fā)展、監(jiān)管層對(duì)業(yè)務(wù)創(chuàng)新和牌照的放開,金融混業(yè)經(jīng)營將是金融機(jī)構(gòu)對(duì)現(xiàn)有客戶需求、技術(shù)環(huán)境、監(jiān)管環(huán)境、行業(yè)走向集中趨勢(shì)相適應(yīng)的結(jié)果。

在我國利率市場(chǎng)化加快背景下,金融產(chǎn)品創(chuàng)新導(dǎo)致金融業(yè)務(wù)上的互相替代也加速發(fā)生。首先,非銀行投融資業(yè)務(wù)對(duì)銀行傳統(tǒng)存貸業(yè)務(wù)的沖擊;其次,銀行體系利用規(guī)模和實(shí)體渠道優(yōu)勢(shì)來進(jìn)行業(yè)務(wù)創(chuàng)新;最后,非銀行金融機(jī)構(gòu)間的業(yè)務(wù)替代也在快速發(fā)生,券商牌照、資產(chǎn)管理牌照的放開對(duì)傳統(tǒng)的交易中介、投行業(yè)務(wù)、資產(chǎn)管理業(yè)務(wù)格局產(chǎn)生了沖擊。

混業(yè)創(chuàng)新不僅發(fā)生交叉顯著的資產(chǎn)管理業(yè)務(wù)上,同時(shí)也發(fā)生在投資與投行等領(lǐng)域。例如在資本市場(chǎng)方面證監(jiān)會(huì)已允許保險(xiǎn)業(yè)進(jìn)入股票市場(chǎng)進(jìn)行直接投資,并由保監(jiān)會(huì)制定并調(diào)整保險(xiǎn)資金的入市比例;特別是未來中國融資結(jié)構(gòu)亟需改善,直接融資比例提升空間大,未來債券、股權(quán)再融資、資產(chǎn)證券化產(chǎn)品的發(fā)行均有十萬億元以上規(guī)模,這將吸引券商、銀行、信托等機(jī)構(gòu)參與具體業(yè)務(wù)并促進(jìn)相關(guān)機(jī)構(gòu)游說監(jiān)管部門放開金融牌照。

在此背景下,一些全牌照金融控股集團(tuán)應(yīng)運(yùn)而生,也將形成四大模式:一是以保險(xiǎn)為核心的平安、安邦模式。自保監(jiān)會(huì)放寬險(xiǎn)企權(quán)益類投資上限到30%之后,保資正成為金融市場(chǎng)上最活躍的資金之一,其投資業(yè)務(wù)早已不再局限于傳統(tǒng)的債券市場(chǎng)。

安邦在二級(jí)市場(chǎng)上大舉收購金融地產(chǎn)類上市公司股權(quán),并頻頻跨境并購;而手握全牌照的中國平安,胃口更大,其旗下平安信托、平安資管參與了從京滬高鐵到上海家化等多個(gè)領(lǐng)域的投資,平安所覆蓋的服務(wù)領(lǐng)域,無論從地域、行業(yè)和產(chǎn)品而言,都為完善的客戶服務(wù)和穩(wěn)定的股東回報(bào)提供了保證,借助金控平臺(tái)的優(yōu)勢(shì),推進(jìn)業(yè)務(wù)發(fā)展戰(zhàn)略、后援集中建設(shè)和改善資產(chǎn)負(fù)債管理,平安在過去幾年實(shí)現(xiàn)了客戶數(shù)量和資產(chǎn)規(guī)模的快速增長(zhǎng),據(jù)透露,在未來十年里平安一方面將持續(xù)深化綜合金融,推動(dòng)交叉銷售;另一方面繼續(xù)科技引領(lǐng)金融,金融服務(wù)生活,探索互聯(lián)網(wǎng)+綜合金融的模式。第二種是以銀行為核心的招商系模式;三是以繞道香港曲線混業(yè)的四大國有銀行模式;最后一種即是以證券為核心的中信、光大模式。

國泰君安預(yù)測(cè)金融控股集團(tuán)未來將有三大層次:一是金融機(jī)構(gòu)內(nèi)部混業(yè)交叉,即主體機(jī)構(gòu)爭(zhēng)取其他金融牌照;二是綜合金融控股集團(tuán),即“集團(tuán)管理、分業(yè)經(jīng)營”,母公司旗下各金融子公司處于平行關(guān)系;三是互聯(lián)網(wǎng)金融平臺(tái),互聯(lián)網(wǎng)巨頭通過并購手段參與金融業(yè)務(wù),設(shè)立平臺(tái)進(jìn)而爭(zhēng)奪流量變現(xiàn)入口。

金融4.0:加法、減法、跨界

金融改革顯然已經(jīng)成為最時(shí)髦的詞語之一,而現(xiàn)代金融的發(fā)展大致又可以分為四個(gè)階段,一是早期現(xiàn)代金融的金融1.0時(shí)代,第二是改革開放之后金融壓抑時(shí)期的金融2.0時(shí)代,三是放松管制,加快改革步伐的金融市場(chǎng)化的3.0時(shí)代,而第四種金融4.0則是指2006-2007年引入P2P之后,自金融開始借貨幣緊縮之機(jī),獲得大發(fā)展的時(shí)代。

利率市場(chǎng)化伴隨著金融脫媒,大型企業(yè)客戶不再向銀行申請(qǐng)貸款,則是借助金融市場(chǎng)融資。相應(yīng)地,銀行也不再單一依賴存貸業(yè)務(wù),而是向理財(cái)客戶發(fā)行產(chǎn)品募集資金,然后投向金融工具,從而實(shí)現(xiàn)投融資對(duì)接。所以,理財(cái)業(yè)務(wù)轉(zhuǎn)變?yōu)檎嬲饬x的資產(chǎn)管理業(yè)務(wù)不是孤立的政策,而是對(duì)利率市場(chǎng)化的配合。

歐美國家的混業(yè)經(jīng)營歷程表明,混業(yè)經(jīng)營是與金融自由化一脈相傳的。海外混業(yè)模式可分為三種,一是美日為代表的金融控股公司模式,子公司在控股公司協(xié)調(diào)下獨(dú)立運(yùn)作;二是英國為代表的銀行母公司,銀行作為母公司對(duì)非銀業(yè)務(wù)子公司控股;三是德國為代表的全能銀行模式,銀行內(nèi)部設(shè)置各非銀業(yè)務(wù)部門,而這些模式的選擇主要側(cè)重風(fēng)險(xiǎn)與效率的權(quán)衡。

中國的混業(yè)經(jīng)營同樣經(jīng)歷“混”久必分、分久必“混”的過程。伴隨著利率市場(chǎng)化的加速推進(jìn),資本項(xiàng)目逐步放開,金融自由化推進(jìn)加快,中國的金融混業(yè)應(yīng)是水到渠成。

這一過程中,可以看到混業(yè)經(jīng)營的三種模式,一是混業(yè)經(jīng)營加法,改革東風(fēng)下銀行將進(jìn)行混業(yè)試點(diǎn);二是混業(yè)經(jīng)營減法,轉(zhuǎn)型控股公司,預(yù)計(jì)2015年將會(huì)出現(xiàn)銀行、金融公司在部門單獨(dú)分拆獨(dú)立成立控股子公司的創(chuàng)新模式;第三是混業(yè)經(jīng)營跨界,一方面以“BAT”為代表的互聯(lián)網(wǎng)巨頭在金融服務(wù)領(lǐng)域不斷延伸,另一方面銀行主動(dòng)構(gòu)建平臺(tái)與互聯(lián)網(wǎng)金融融合,成為構(gòu)建銀行與互聯(lián)網(wǎng)公司之間的平臺(tái)。

對(duì)此,平安證券在其投資策略中認(rèn)為,伴隨央行進(jìn)一步放松,理財(cái)、票據(jù)收益率均將出現(xiàn)下降;混業(yè)經(jīng)營、員工持股以及MSCI指數(shù)調(diào)整等催化因子在年中時(shí)候落地的概率較大;而銀行季報(bào)風(fēng)險(xiǎn)過后,疊加銀行分紅,高股息率相對(duì)實(shí)際利率的吸引力將會(huì)放大。endprint

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

金融法苑(2014年2期)2014-10-17 02:53:24

初中生學(xué)習(xí)·低(2014年4期)2014-04-29 00:44:03