高管薪酬黏性與企業(yè)存貨管理效率——基于國有上市公司的實證研究

2015-03-19 09:03:58舒福星

中國管理信息化 2015年2期

舒福星

(同濟大學(xué) 經(jīng)濟與管理學(xué)院,上海 200092)

存貨是企業(yè)寶貴的流動資產(chǎn),因而在企業(yè)的日常經(jīng)營管理中存貨的管理效率至關(guān)重要。衡量存貨管理效率的主要指標(biāo)是存貨周轉(zhuǎn)速度,即存貨周轉(zhuǎn)率。存貨周轉(zhuǎn)速度越快,資金回籠的速度也就越快,可以極大地提高資金使用效率。而高管薪酬是企業(yè)對高級管理人員為企業(yè)所做出的貢獻的直接貨幣回報。根據(jù)最優(yōu)契約理論,只有當(dāng)薪酬與企業(yè)績效相互掛鉤,權(quán)利、責(zé)任與義務(wù)才能真正實現(xiàn)統(tǒng)一。然而,近些年來,我國學(xué)者相繼研究發(fā)現(xiàn)的高管薪酬黏性現(xiàn)象卻嚴(yán)重地違背了最優(yōu)契約理論的要義,削弱了薪酬本身的約束激勵功能。根據(jù)行為金融理論的假設(shè),公司管理者同金融市場的投資者一樣并不是完全理性的。“重獎輕罰”的高管薪酬黏性意味著高管不需要為企業(yè)的經(jīng)營失敗或者低效率負(fù)責(zé),也就更容易導(dǎo)致高管的非完全理性,步丹璐等就曾驗證了高管薪酬黏性與企業(yè)過度投資之間具有顯著的正相關(guān)關(guān)系。本文借鑒前人研究的思路,以我國國有上市公司為研究樣本,實證檢驗高管薪酬黏性對企業(yè)存貨管理效率的影響,具有一定的研究價值。

1 文獻回顧

關(guān)于高管薪酬黏性,國內(nèi)外學(xué)者的研究都始于最近幾年。Jackson,盧銳,方軍雄的研究均指出:高管薪酬與企業(yè)績效之間雖然已經(jīng)表現(xiàn)出緊密的聯(lián)系,但是這種聯(lián)系的背后卻存在著更深層次的問題,即在企業(yè)績效好的時候這種聯(lián)系明顯強于績效差的時候。方軍雄進一步指出:相比“天價薪酬”容易識別、容易監(jiān)管的特征,高管薪酬黏性具有更為隱秘的“肥己損人”的特征,其危害可能更甚于“天價薪酬”本身。步丹璐等基于上市公司2005-2010年的高管薪酬和公司業(yè)績數(shù)據(jù),首次量化了高管薪酬與公司業(yè)績的黏性程度,并且實證檢驗了高管薪酬的黏性程度對上市公司過度投資行為的影響,研究結(jié)果表明,黏性程度越大,企業(yè)的過度投資也越明顯。由此可見,高管薪酬黏性通過影響高管的具體投資行為對企業(yè)的生產(chǎn)經(jīng)營造成一定的影響。

存貨管理效率反映企業(yè)的存貨管理水平,在學(xué)術(shù)界中相關(guān)研究頗多。王雅琴以1994-2004年我國零售業(yè)的53家公司為樣本進行實證研究,研究發(fā)現(xiàn)零售業(yè)上市公司存貨周轉(zhuǎn)率與銷售毛利率呈負(fù)相關(guān)關(guān)系,但與固定資產(chǎn)比重、銷售偏差、企業(yè)規(guī)模、分店數(shù)呈正相關(guān)關(guān)系。劉曉雪在類似的研究中,增加了宏觀環(huán)境和公司管理水平變量。實證研究結(jié)果表明:從宏觀角度看,公司管理能力的高低是影響北京零售業(yè)上市公司存貨周轉(zhuǎn)率變化的主要原因。徐永強從行為金融學(xué)中管理者非理性的研究視角出發(fā),研究了管理者的風(fēng)險偏好與企業(yè)存貨管理行為之間的關(guān)系,通過對2009年3月公布的道瓊斯88指數(shù)股樣本企業(yè)2004-2008年間的面板數(shù)據(jù)進行實證分析發(fā)現(xiàn),風(fēng)險厭惡的管理者選擇了更低的存貨持有水平和更高的存貨周轉(zhuǎn)速度。行為金融學(xué)是結(jié)合了心理學(xué)和金融學(xué)的新興研究領(lǐng)域,該文的研究將管理者非理性的行為融入到對企業(yè)存貨管理行為的研究中,具有很強的開拓意義。本文綜合借鑒徐永強和步丹璐的研究,將高管薪酬黏性與企業(yè)的存貨管理效率聯(lián)系起來,并通過實證的方法對兩者之間的關(guān)系進行檢驗,具有一定的進步。

2 研究設(shè)計

2.1 提出假設(shè)

根據(jù)最優(yōu)契約理論,高管薪酬應(yīng)當(dāng)體現(xiàn)“賞罰分明”的特征:高管在企業(yè)績效上升的時候應(yīng)當(dāng)獲得薪酬上的獎勵,而在企業(yè)績效下降的時候同樣應(yīng)當(dāng)受到薪酬上的懲罰,這樣才能真正督促公司高管為了企業(yè)績效的提高而努力改進經(jīng)營管理水平,使得高管個人利益與公司股東利益趨于一致。因此,高管薪酬越是表現(xiàn)出較強的黏性特征,越是偏離了最優(yōu)契約理論的要義,不僅會助長公司高管對自身利益的過度維護,而且可能滋生高管人員的工作惰性,因為他們無需為投資失敗或經(jīng)營低效而承擔(dān)相應(yīng)的管理責(zé)任。因此,“重獎輕罰”高管薪酬黏性特征很可能會帶來企業(yè)存貨管理效率的下降。在此提出本文的研究假設(shè)如下。

H:高管薪酬黏性程度與企業(yè)營運效率之間呈現(xiàn)顯著的負(fù)相關(guān)關(guān)系。

2.2 樣本選取

本文以我國滬深A(yù)股國有上市公司作為研究樣本,從中剔除:金融行業(yè)上市公司、主營業(yè)務(wù)發(fā)生變化或者出現(xiàn)重大資產(chǎn)重組的公司、已經(jīng)或者正在實施股權(quán)激勵的公司、實際控制人發(fā)生變化的公司、未準(zhǔn)確披露高管薪酬或其他數(shù)據(jù)的公司。剔除這幾類公司之后,最終共得到464個樣本公司。

本文所用到的樣本公司年報數(shù)據(jù)主要來自于CSMAR數(shù)據(jù)庫,主要利用樣本公司2011-2013共三年的相關(guān)數(shù)據(jù)對所建模型進行實證分析。數(shù)據(jù)的處理主要應(yīng)用SPSS 19.0統(tǒng)計軟件和Excel辦公軟件。

2.3 模型設(shè)計及變量定義

模型以存貨周轉(zhuǎn)率(IT)為因變量,高管薪酬黏性(ECS)為自變量。借鑒王雅琴、徐永強、劉曉雪等研究,存貨周轉(zhuǎn)率與成長能力、盈利能力、總資產(chǎn)規(guī)模、償債能力具有密切關(guān)系,因此在模型中添加銷售增長率(SG)、銷售凈利率(ROS)、總資產(chǎn)規(guī)模(Size)和資本負(fù)債率(Lever)作為控制變量,另外補充控制代表公司基本特征的股權(quán)集中度(OC),并以行業(yè)(Industry)和年份(Year)為虛擬變量,建立模型如下:

3 實證結(jié)果與分析

3.1 描述性統(tǒng)計

利用SPSS19.0軟件對各主要變量進行描述性分析,得到結(jié)果如表1所示。

表1 各主要變量描述性分析結(jié)果

從表1可知,高管薪酬黏性程度最小值為-2.49,最大值為14.33,平均數(shù)為1.04。高管薪酬黏性程度呈現(xiàn)負(fù)值的樣本數(shù)為336個,約占全樣本的24.14%,可見我國的上市公司中只有少部分不存在黏性特征,這與前人的研究結(jié)論一致。其他變量情況如表中所示,不再敘述。

3.2 回歸分析

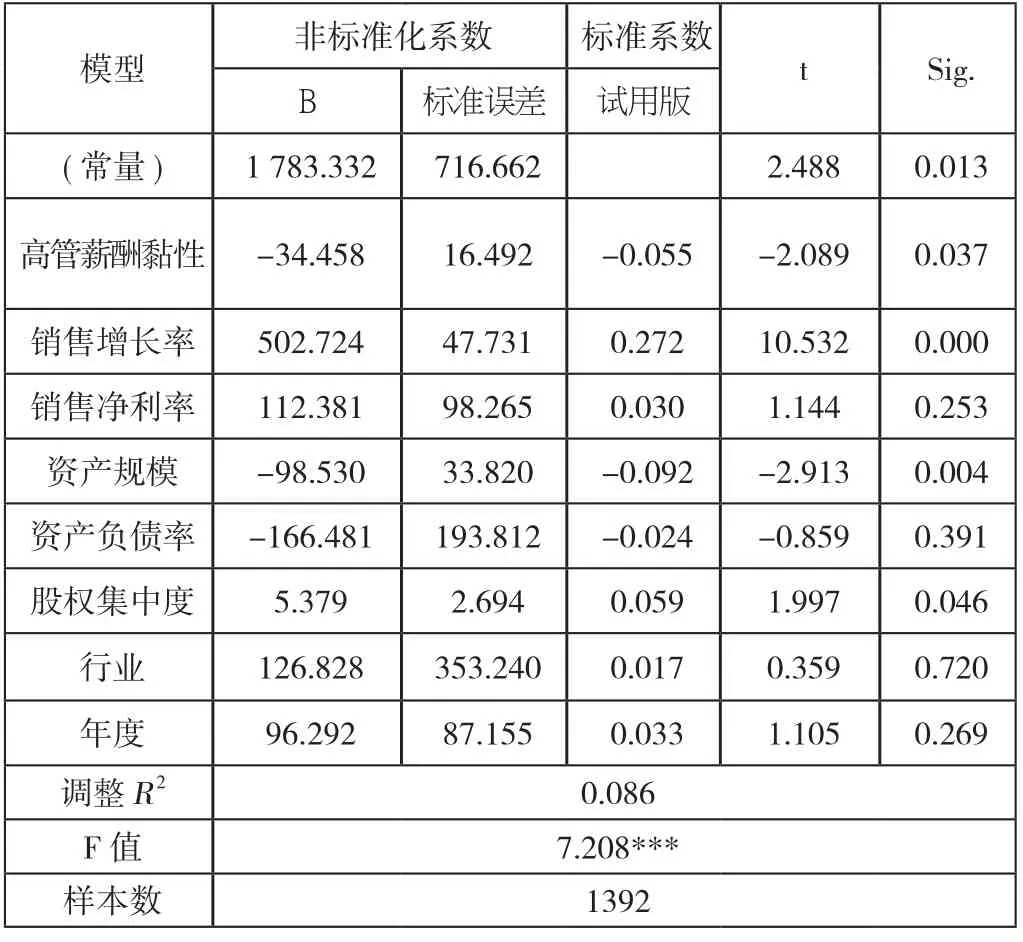

根據(jù)所建模型,運用SPSS19.0軟件對全樣本進行最小二乘法的多元線性回歸分析,得到結(jié)果如表2所示。

表2 回歸系數(shù)表

通過回歸結(jié)果可以看出,存貨周轉(zhuǎn)率與高管薪酬黏性呈現(xiàn)5%水平上的顯著負(fù)相關(guān)關(guān)系,因此接受本文的假設(shè)。高管薪酬黏性本質(zhì)上是對管理者的“重獎輕罰”,即公司業(yè)績上升時公司高管獲得薪酬上的較大獎勵,而公司業(yè)績下降時高管卻并不會受到薪酬上的懲罰或者只受到較小的薪酬懲罰。這樣的薪酬機制不僅會增加管理者的非理性和冒險精神,更加會助長國企高管的工作惰性,不利于企業(yè)存貨管理效率的提高。另外,實證結(jié)果還表明,存貨周轉(zhuǎn)率與銷售增長率和股權(quán)集中度呈現(xiàn)顯著的正相關(guān)關(guān)系,而與資產(chǎn)規(guī)模呈現(xiàn)顯著的負(fù)相關(guān)關(guān)系,與銷售凈利率的關(guān)系不顯著,對提高國有企業(yè)存貨管理效率具有一定的指導(dǎo)意義。

4 研究結(jié)論

本文以464家滬深A(yù)股國有上市公司作為研究樣本,利用樣本公司2011-2013年年報數(shù)據(jù)對高管薪酬黏性與存貨管理效率之間的關(guān)系進行實證檢驗,研究結(jié)果表明:我國國有上市公司大部分都具有明顯的高管薪酬黏性特征,并且國有企業(yè)的高管薪酬黏性程度與存貨周轉(zhuǎn)率之間呈現(xiàn)顯著的負(fù)相關(guān)關(guān)系。由此可見,高管薪酬黏性現(xiàn)象不僅使得公司高管獲得了不合理的薪酬待遇,侵占了公司股東的利益,而且還會對企業(yè)的存貨管理帶來一定的負(fù)面影響。因此,在當(dāng)前階段,國有企業(yè)亟需采取有力措施盡早改變這種不合理的高管薪酬黏性現(xiàn)象。

[1]吳育輝,吳世農(nóng).高管薪酬:激勵還是自利——來自中國上市公司的證據(jù)[J].會計研究,2010(11):40-48.

[2]方軍雄.我國上市公司的高管薪酬存在黏性嗎?[J].經(jīng)濟研究,2009(3):110-124.

[3]盧銳.管理層權(quán)力、薪酬與業(yè)績敏感性分析[J].當(dāng)代財經(jīng),2008(7):107-122.

[4]方軍雄.高管薪酬黏性特征更令人憂[N].中國社會科學(xué)報,2010-04-01.

[5]步丹璐,文彩虹.高管薪酬黏性增加了企業(yè)投資嗎?[J].財經(jīng)研究,2013(6):63-72.

[6]王雅琴.零售業(yè)庫存管理決定因素的實證研究[J].科學(xué)技術(shù)與工程,2008(12):6433-6440.

[7]劉曉雪.北京零售企業(yè)庫存水平影響因素的實證研究[J].北京工商大學(xué)學(xué)報:社會科學(xué)版,2012(1):23-45.

[8]S Jackson, T Lopez and A Reitenga,2008. Accounting Fundamental and CEO Bonus Compensation[J].Journal of Accounting and Public Policy,2008,27(5):374-393.

[9]Kenneth W Shaw,May H Zhang.Is CEO Cash Compensation Punished for Poor Firm Performance[J].The Accoun ting Review,2010(3):1065-1093.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

環(huán)渤海經(jīng)濟瞭望(2021年10期)2021-03-13 13:21:10

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

福建輕紡(2017年12期)2017-04-10 12:56:32

現(xiàn)代經(jīng)濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

長春師范大學(xué)學(xué)報(2014年8期)2014-07-01 23:28:08