圖說2014年通信運營

2015-03-16 07:56:36

通信世界 2015年3期

關鍵詞:用戶

圖說2014年通信運營

行業態勢

行業運行平穩,業務總量與收入增速差距拉大;行業轉型步伐加快,用戶結構和業務增長日趨優化。

圖1 2009~2014年電信業務總量與業務收入增長情況

圖2 2009~2014年話音業務和非話音業務收入占比變化情況

點評

電信業務總量和行業增速的差距拉大,凸顯出通信業務需求的穩步增長和通信資費的快速下降;與此同時,移動互聯網的爆炸式增長帶動非話業務收入持續增加。

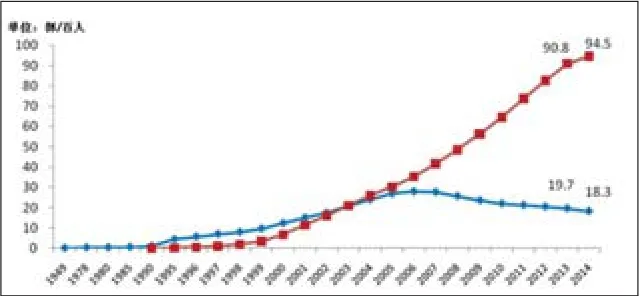

用戶規模

移動電話普及率穩步提升,10省市突破100部/百人;移動用戶結構加速優化,4G移動電話用戶發展迅速。

圖3 1949~2014年固定電話、移動電話用戶發展情況

圖4 2009~2014年各制式移動電話用戶發展情況

圖5 2009~2014年3G/4G用戶和TD用戶發展情況

點評

移動通信市場已經呈現飽和增長態勢,人口紅利徹底消失,凈增移動用戶規模逐步趨少,市場增量將主要來源于2G/3G/4G用戶結構性轉換,其中TD用戶轉換將發揮主導作用。

業務使用

移動話音業務量增長低迷,MOU值明顯下降;移動短信業務量和收入降幅均超過10%;移動互聯網流量高速增長。

圖6 2009~2014年移動通話量和MOU值各年比較

圖7 2010~2014年移動短信量和點對點短信量各年比較

圖8 2009~2014年移動互聯網流量發展情況比較

隨著移動互聯網的普及和OTT的興起,用戶溝通需求的滿足可以有更多選擇,昔日的現金流業務語音和短信將面臨巨大的挑戰;與此同時支撐OTT的移動數據則呈現飛速增長趨勢,移動運營商面臨傳統業務模式變革的局面。

點評

收入結構

移動通信業務收入增長放緩,占比小幅提升;數據業務收入增長整體放緩,移動數據業務增長貢獻突出。

圖9 2009~2014年電信收入結構(固定和移動)情況

圖10 2009~2014年固定與移動數據業務收入發展情況

點評

伴隨移動語音、短/彩業務收入與流量收入的此消彼長,移動通信業務逐步進入低增長時代,第三條價值曲線的探索成為未來運營商增長的新出路;不過,隨著移動互聯網快速普及,以流量為核心的移動數據業務收入仍然是最大增長亮點。

猜你喜歡

車主之友(2022年4期)2022-08-27 00:58:26

知音·下半月(2022年5期)2022-05-23 23:17:04

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年5期)2016-11-28 09:55:15

非公有制企業黨建(2016年1期)2016-07-19 13:02:51

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

衛星與網絡(2016年12期)2016-02-05 09:23:23

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39