行業(yè)形勢嚴峻 轉(zhuǎn)型升級正當時前三季度長絲織造行業(yè)經(jīng)濟運行分析

2015-03-12 03:15:36中國長絲織造協(xié)會常夢佳

紡織服裝周刊 2015年45期

中國長絲織造協(xié)會_常夢佳/文

外部需求疲軟、人口紅利減少、落后產(chǎn)能淘汰 這些無一不是當前中國經(jīng)濟下行壓力的緣由。而據(jù)國家統(tǒng)計局新聞發(fā)言人盛來運透露,當前我國經(jīng)濟增速平穩(wěn)、就業(yè)形勢穩(wěn)定、居民消費價格漲幅溫和、貿(mào)易順差保持較大規(guī)模。

但就紡織行業(yè)來看,前三季度情況不容樂觀。從長絲織造行業(yè)來看,行業(yè)上游原材料價格波動,下游國內(nèi)外需求不足,企業(yè)投資意向低靡,產(chǎn)品價格難以提升,都使得行業(yè)在發(fā)展中遇到了不少難題。

行業(yè)形勢壓力大

集群產(chǎn)量負增長

據(jù)各集群地區(qū)統(tǒng)計,今年1~9月,盛澤、長興、秀洲、龍湖、泗陽、平望、七都、柯橋八地化纖長絲織物產(chǎn)量累計為230.08億米,同比下降0.23%,工業(yè)總產(chǎn)值同比下降13.91%。

表1 前三季度我國主要長絲織造產(chǎn)業(yè)集群化纖長絲織物產(chǎn)量表

從表1可以看出,龍湖、七都、泗陽、柯橋保持平穩(wěn)增長,其中柯橋化纖長絲織物產(chǎn)量相對增長較快。但是,長興、秀洲、平望地區(qū)的化纖長絲織物的產(chǎn)量同比均有所下降。

企業(yè)利潤率低位平穩(wěn)

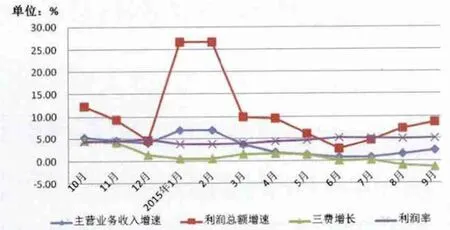

在經(jīng)歷了二季度的經(jīng)濟下行之后,三季度我國化纖長絲織造行業(yè)各主要經(jīng)濟指標表現(xiàn)出回升狀態(tài)。從圖1可以看出,我國化纖長絲織造行業(yè)利潤總額增速和主營業(yè)務(wù)收入增速增加較為明顯,三費增速下滑,使得利潤率維持在一個較為平穩(wěn)的狀態(tài)。

圖1 近幾月我國化纖長絲織造行業(yè)主要經(jīng)濟指標增長情況(規(guī)模以上)

據(jù)國家統(tǒng)計局統(tǒng)計,今年1~9月我國規(guī)模以上化纖織造及印染精加工企業(yè)主營業(yè)務(wù)收入累計為893.30億元,同比增長2.37%,增速比去年同期減少了3.51個百分點;利潤總額累計為44.53億元,同比增長8.72%,增速比去年同期減少了3.17個百分點,營業(yè)利潤同比增長2.30%,增速比去年同期減少了11.35個百分點。各主要經(jīng)濟指標均表現(xiàn)為增速放緩。

表2 1~9月我國化纖長絲織造及長絲織物染整行業(yè)主要經(jīng)濟指標匯總表(規(guī)模以上)

另據(jù)各產(chǎn)業(yè)集群統(tǒng)計,今年1~9月,盛澤、長興、秀洲、龍湖、泗陽、平望、七都、柯橋八地合計化纖長絲織造規(guī)模以上企業(yè)主營業(yè)務(wù)收入同比增長0.04%。

盈利能力低下

據(jù)國家統(tǒng)計局統(tǒng)計,今年1~9月,我國化纖長絲織造及長絲織物染整行業(yè)利潤率為4.98%,同比增長0.29%,比去年同期增加了0.06個百分點;另據(jù)各產(chǎn)業(yè)集群地區(qū)統(tǒng)計,今年1~9月盛澤、長興、秀洲、龍湖、泗陽、平望、七都、柯橋八地合計化纖長絲織造行業(yè)利潤率為3.78%。

庫存壓力不減

今年1月以來,我國化纖長絲織造及長絲織物染整行業(yè)產(chǎn)成品庫存增速低位徘徊,增速平穩(wěn);圖2顯示,從二季度開始,我國化纖長絲織造及長絲織物染整行業(yè)產(chǎn)成品庫存每個月都呈現(xiàn)上升態(tài)勢,企業(yè)庫存壓力沒有得到緩解。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,截至2015年9月,我國化纖長絲織造企業(yè)產(chǎn)成品庫存為69.80億元,同比增長3.28%,化纖染整7.31億元,同比增長6.27%。

圖2 近幾月我國化纖長絲織造及長絲織物染整行業(yè)產(chǎn)成品庫存情況(規(guī)模以上)

據(jù)各產(chǎn)業(yè)集群統(tǒng)計,今年1~9月,盛澤、長興、秀洲、龍湖、泗陽、平望、七都、柯橋八地合計化纖長絲織造規(guī)模以上企業(yè)產(chǎn)銷率為97.11%,同比增長1.84%。

困難企業(yè)依舊困難

據(jù)國家統(tǒng)計局統(tǒng)計,今年1~9月,我國化纖長絲織造行業(yè)虧損企業(yè)累計虧損額為29040萬元,同比增長17.16%,虧損面達到13.71%,比去年同期縮小0.77個百分點;單個虧損企業(yè)平均累計虧損額為192.32萬元,同比增長1.15%。

化纖織物染整精加工行業(yè)虧損企業(yè)累計虧損額為5225萬元,同比下降43.49%,虧損面達到13.41%,比去年同期擴大0.57個百分點;單個虧損企業(yè)平均累計虧損額為237.48萬元,同比下降53.37%。

投資積極性嚴重不足

截至2015年9月底,我國化纖長絲織造行業(yè)實際完成投資額233.11億元,同比下降18.12%。施工項目數(shù)同比下降32.82%,新開工項目數(shù)同比下降35.73%。受經(jīng)濟下行壓力的影響,化纖織造企業(yè)對于新的投資項目不積極,多數(shù)采取觀望維穩(wěn)態(tài)度。

出口市場不景氣

化纖長絲織物出口負增長

據(jù)海關(guān)統(tǒng)計,今年1~9月,我國紡織織物累計出口273.82億美元,同比增長0.88%。其中化纖長絲織物累計出口86.49億美元,同比下降0.55%。

圖3 近幾月我國化纖長絲織物出口情況

長絲織物出口價格下跌

表3 1~9月我國長絲織物累計出口情況表

據(jù)海關(guān)統(tǒng)計,今年1~9月,我國化纖長絲織物累計出口85.81億米,同比增長1.39%,增速較去年同期減少5.98個百分點;出口平均價格為1.01美元/米,同比下降1.94%。今年1~9月,我國化纖長絲織物出口價格均呈現(xiàn)下降趨勢。

從具體產(chǎn)品來看,今年1~9月,我國滌綸長絲織物累計出口74.56億米,同比增長 0.69%,增速比去年同期減少5.85個百分點,價格同比下降2.91%;錦綸長絲織物出口保持增長,出口量為2.41億米,同比增長26.41%,增速比去年同期增加13.83個百分點,平均價格為1.29美元/米,同比下降4.44%。

國際市場變化多

從主要貿(mào)易地區(qū)來看,2015年三季度我國化纖長絲織物各主要出口市場與二季度相比較變化不大。受到價格影響,對歐盟出口額增速仍處于下降狀態(tài),同比下降0.03%,價格同比下降6.55%;受訂單、運輸周期等因素影響,對阿聯(lián)酋和俄羅斯的出口出現(xiàn)量價雙降,對巴西的出口延續(xù)了二季度的低迷狀態(tài),出口金額下降33.64%;1~9月,我國化纖長絲織物對越南出口累計金額同比增加27.14%,將來受TPP協(xié)議影響,越南可能逐步搶占我國紡織出口份額,與此同時,大量外資企業(yè)在越南建廠,越南的紡織企業(yè)自給自足性增強,減少對進口的依賴,這將對我國紡織行業(yè)造成沖擊。

2015年前三季度美國經(jīng)濟整體溫和復蘇,由此帶動中國紡織品服裝對美出口。據(jù)中國海關(guān)統(tǒng)計,1~9月,我國紡織服裝對美出口364億美元,同比增長8.34%,較全國紡織服裝出口增速高13.09個百分點。其中,紡織品出口91.73億美元,同比增長10.4%;服裝出口272.27億美元,同比增長7.67%。

表4 1~9月我國化纖長絲織物主要貿(mào)易地區(qū)出口情況表單位:億美元、億米、美元/米

長絲織物進口持續(xù)負增長

今年1~9月,我國長絲織物累計進口額12.27億美元,同比下降12.42%。其中,滌綸長絲織物進口5.53億美元,同比下降了12.52%;錦綸長絲織物進口4億美元,同比下降10.92%。

表5 1~9月我國主要長絲織物累計進口情況表

內(nèi)銷市場仍不樂觀

原料價格波動下降

農(nóng)業(yè)部近日發(fā)布的《2015年9月農(nóng)產(chǎn)品供需形勢分析月報》報告數(shù)據(jù)顯示,受紡織品服裝出口下滑、棉花需求持續(xù)不振、新棉上市棉花供給過剩等因素的影響,預計短期國內(nèi)棉價仍將呈震蕩下行態(tài)勢。全球棉花供給寬松,新興經(jīng)濟體增長乏力,需求無明顯好轉(zhuǎn),新年度印度可能繼續(xù)實施收儲給國際棉價帶來一定支撐,預計短期國際棉價仍將低位震蕩。

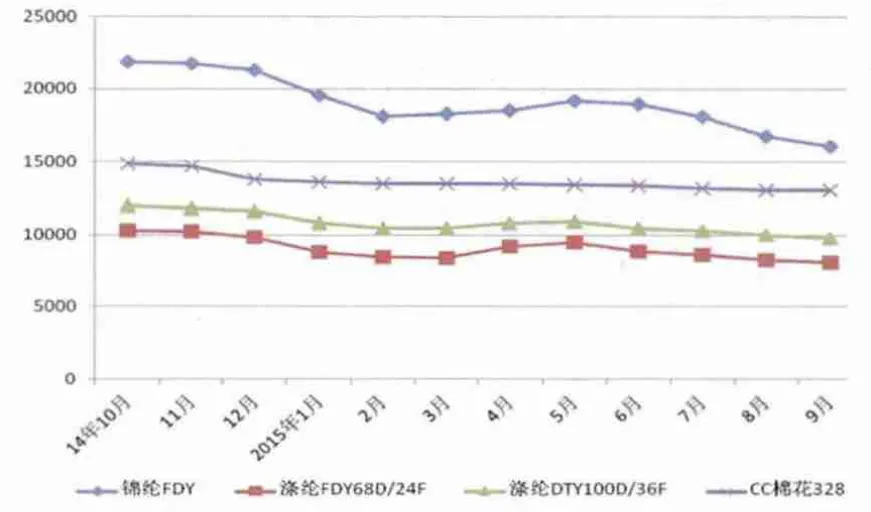

圖4 近幾月我國化纖長絲及棉花價格走勢圖

從圖4可以看出,2015年三季度錦綸價格下跌幅度較大,滌綸價格有所下跌,幅度相對較小,棉花價格相對平穩(wěn)但仍呈現(xiàn)下降趨勢。原料價格的不景氣將對下游長絲織物面料的市場造成持續(xù)影響。

市場成交量略有回升

如圖5所示,東方絲綢市場成交量在經(jīng)歷了上半年的大幅度波動及下降后,9月份出現(xiàn)回升。圖6顯示我國化纖長絲面料景氣指數(shù)相應(yīng)的也在9月份開始提升,但是價格指數(shù)仍低位徘徊,成交價格依然不景氣,企業(yè)利潤率難以回升。

圖5 近幾月東方絲綢市場成交量情況

圖6 近幾月化纖長絲面料景氣、價格指數(shù)走勢圖

長絲面料價格低位平穩(wěn)

長絲面料擁有很強的替代性,仿棉、仿毛、仿麻等長絲面料均廣泛應(yīng)用于服裝、家紡產(chǎn)品上。雖然長絲面料面料在價格上具有相當大的競爭優(yōu)勢,但受到原料價格波動和市場需求不足的影響等,長絲面料的價格處于低位平穩(wěn)狀態(tài)。

圖7 近幾月長絲面料價格趨勢圖

全年展望

2015年前三季度,我國紡織行業(yè)經(jīng)濟一直面臨較大的下行壓力。面對國內(nèi)外市場的不景氣、勞動力成本增加、電力價格偏高、原材料價格波動、需求不足和同質(zhì)化產(chǎn)品競爭的日益激烈,許多企業(yè)選擇了“走出去”,將生產(chǎn)重心轉(zhuǎn)移到東南亞等地區(qū),以便獲得更廉價的勞動力和其他優(yōu)惠政策;加之業(yè)內(nèi)人士公認的“金九銀十”轉(zhuǎn)瞬即逝,預計在2016年3月之前不會有太大好轉(zhuǎn)。

我國紡織在新常態(tài)下的發(fā)展核心是推動轉(zhuǎn)型升級,改變對投資驅(qū)動的依賴,轉(zhuǎn)為依靠科技、品牌、管理的創(chuàng)新來促進整個行業(yè)的發(fā)展。因此,長絲織造企業(yè)仍需堅定信心,完善企業(yè)創(chuàng)新機制,提升產(chǎn)品附加值,找準市場定位,結(jié)合自身發(fā)展優(yōu)勢,創(chuàng)造出屬于自己的一片天地。