基于財務舞弊風險防范的銀行內(nèi)部控制模式變革探討

2015-03-11 05:52:10鄭凌云

中國總會計師 2014年3期

鄭凌云

摘要:針對當前銀行業(yè)財務舞弊風險防范與財務內(nèi)控的通用模式及弊端,B銀行結(jié)合實際,探討實施財務條線管理準垂直化、財務審批一把手隔離制、財務核算大集中、設立財務監(jiān)察官等變革,有效強化財務內(nèi)控。實踐表明,財務委派制不一定是最優(yōu)選擇,管好一把手,加強宣導、監(jiān)察、問責是保障銀行財務內(nèi)控有效落地的必要條件。

關(guān)鍵詞:財務舞弊 內(nèi)控 銀行業(yè)

一、當前銀行業(yè)財務內(nèi)控的通用模式及弊端

(一)財務條線管理方面

目前,銀行業(yè)財務條線管理模式主要有兩種:一是以矩陣式為代表的條塊結(jié)合模式,分行財務人員以屬地管理為主,能有效促進分行財務對經(jīng)營管理的參與深度,發(fā)揮好決策分析支持作用,但存在獨立性欠缺的內(nèi)控硬傷;一是以委派制為代表的垂直化模式,能有效保障獨立性,但容易與分行形成對立面,不利于經(jīng)營管理的深度參與。

(二)財務審批方面

與大多數(shù)企業(yè)一樣,目前銀行業(yè)的財務審批實行分級授權(quán)制,各分支行最終審批權(quán)為行長,對于一些管理精細的銀行分支機構(gòu),該機構(gòu)的所有費用事項均須行長審批同意。一把手審批制較好地體現(xiàn)了權(quán)責對等原則,被認為“天經(jīng)地義”,但該模式卻容易導致“一言堂”、“一支筆”現(xiàn)象,銀行業(yè)發(fā)生的財務舞弊與犯罪案件往往與此有關(guān)。

(三)財務核算方面

目前國內(nèi)絕大多數(shù)銀行采用總分兩級核算模式,分支機構(gòu)類似一個準法人實體,費用發(fā)起、審批、列支均在當?shù)貙崿F(xiàn),效率較高,但對于分支機構(gòu)費用列支的真實性和規(guī)范性,總行難以實時、事前把控,往往只能通過事后的檢查整改來彌補這一缺陷,但效果不佳。

(四)財務監(jiān)督方面

經(jīng)過多年的運營,目前銀行業(yè)的財務監(jiān)督制度已比較成熟,有比較規(guī)范的事前審批、事中監(jiān)控、事后檢查審計體系,但在如何強化內(nèi)控執(zhí)行力,確保內(nèi)控落地方面尚有待改進。

二、案例探討:B銀行內(nèi)控模式變革的主要做法

近兩年來,B銀行針對上述銀行財務內(nèi)控模式的一些弊端,以防范財務舞弊、守住風險底線為出發(fā)點,按照“抓住關(guān)鍵,重點突破”的思路,自上而下在全行推行條線管理模式、財務審批模式、財務核算模式、財務監(jiān)督模式四個方面的變革,取得了一定成效。

(一)條線管理模式變革:準垂直化

為了在獨立性與融合性之間尋求有效平衡,B銀行采取了推行準垂直化模式,即在原矩陣式管理模式基礎上,強化對分行財務部負責人的垂直管理。該模式實施要點有三:一是分行財務部負責人考核由總行主導;二是分行財務部負責人薪酬總額確定由總行主導;三是一票否決權(quán)。對于分行財務部負責人的招聘引入、解聘離職、晉升、獎懲等,總行有一票否決權(quán)。

(二)財務審批模式變革:分權(quán)制衡

變革要點:第一,各分支行一把手均無財務審批權(quán)、無采購審批權(quán),均指定一名副手(一般是分管風險的副行長)進行審批;第二,財務審批與采購審批隔離,由不同副手審批;第三,各級財務審批人自身的費用列支由上一級財務審批人審批;第四,財務審批權(quán)限不得轉(zhuǎn)授權(quán),如因休假等原因不能行使審批職責時,由其上一級財務審批人審批。并明確要求各分支行一把手不得以任何形式阻撓、暗示、授意、影響財務審批人審批,防止越位,否則嚴肅問責。同時,為保障分支行一把手對全行的財務管理,一是定期報告制度,各級財務審批人須每月向行長辦公會議報告費用使用情況;二是超過一定金額的費用須事先報行長辦公會議通過。

(三)財務核算模式變革:大集中

為有效促進內(nèi)控,實施賬務集中化,“統(tǒng)一中心、影像傳輸、集中處理”,即:第一,總行成立統(tǒng)一的賬務作業(yè)中心,分支行只負責審核日常報銷發(fā)票的真實性、合理性,然后按照一定的審批程序?qū)徟坏诙l(fā)票進行影像掃描傳遞至統(tǒng)一的賬務作業(yè)中心,由賬務中心集中處理,實體發(fā)票在分支機構(gòu)保存;第三,對于供應商付款、所得稅付款等由總行統(tǒng)一劃付,對于涉及當?shù)囟悇盏挠煞中凶孕刑幚怼T撃J侥軌蛴行О芽胤种C構(gòu)的操作風險,實時掌握分支行費用的使用情況,有效把控其費用使用的合規(guī)合理,有利于總行核算政策的向下傳導。

(四)財務監(jiān)督模式變革:設立財務監(jiān)察官

借鑒獨立授信審批官制度,在總行賬務作業(yè)中心之外設立獨立的財務監(jiān)察官。該崗位主要有三項職責:一是核查職責,有權(quán)對一定金額以上或有疑義的費用列支直接向各單位溝通核實,對于核查發(fā)現(xiàn)的明顯不符合財務相關(guān)規(guī)定的費用,可直接退回,并做好臺賬登記。退回率作為分支行財務管理考核指標之一;二是檢查職責,負責定期和不定期、單獨或聯(lián)合其他部門對各單位財務管理要求落實情況進行檢查;三是問責落實職責,對于各類財務檢查、審計中發(fā)現(xiàn)的問題,督促相關(guān)部門和人員進行整改落實,并對整改不力者進行問責。

三、啟示與思考

(一)財務委派制到底好不好

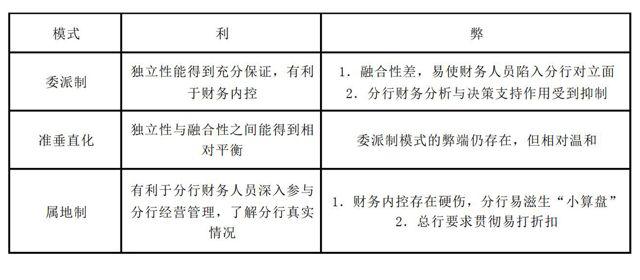

為強化對分支機構(gòu)的內(nèi)控管理,目前一個被普遍認同的做法就是實施財務委派制,實現(xiàn)完全的垂直化管理。但應該認識到的是,財務人員的作用除了做好財務核算和內(nèi)控管理,更重要的職責是做好財務分析和決策支持,而財務委派制易使財務人員陷入分行對立面,難以深入?yún)⑴c經(jīng)營管理,其專業(yè)價值也難以充分發(fā)揮。下表比較了委派制、屬地制以及B銀行準垂直化三種模式的利弊。從實踐看,準垂直化模式能夠在獨立性與融合性之間尋求有效平衡,實現(xiàn)共贏。

(二)如何保障一把手對財務的總體把控

分支行行長雖然沒有財務審批權(quán),但作為一行之長,同樣需要對全行財務狀況有效把控,其抓手在哪里呢?B銀行通過建立嚴格的定期報告制度以及大額費用事前行長辦公會議討論制度,較好地解決了這一問題。

(三)如何管好領(lǐng)導的費用

為了確保分支行行長與“錢”徹底撇清干系,B銀行規(guī)定各級行長的公務活動由所在行辦公室統(tǒng)一安排、統(tǒng)一報銷,行長本人不得發(fā)起報銷公共費用。同時要求各分支行需建立行長室成員費用列支臺賬。臺賬登記口徑原則:一是誰使用、誰承擔;二是如屬行長室集體使用,以行長名義登記。通過上述措施,使各級行長對自身使用的費用能夠說得清、道得明,清清白白。因此,即使是一些開始有抵觸情緒的行長,后來也逐漸贊成該做法。

(四)如何確保新政執(zhí)行力

上述變革一開始會面臨一些阻力,如何確保全行上下認真貫徹執(zhí)行,B銀行的實踐表明,以下的幾點基礎工作必不可少:一是事前要做到四到位,即認識到位、標準到位、責任到位、宣導到位,確保全行上下思想統(tǒng)一、令行禁止;二是做好事中的規(guī)范管理和動態(tài)監(jiān)控,嚴把各級審批關(guān)、核查關(guān)、報賬關(guān),發(fā)現(xiàn)疑異問題及時處理通報;三是嚴格做好事后的財務監(jiān)察及問責考評等工作,持續(xù)形成高壓態(tài)勢,維護內(nèi)控制度的嚴肅性,確保不流于形式。

(作者單位:寧波銀行)