公立醫院內部控制的自我評價

2015-03-09 11:34:56曹亞娜

中國當代醫藥 2015年36期

曹亞娜 王 潔 王 芳 吳 雨▲

1.北京醫院計劃財務處,北京 100730;2.北京醫院計劃財務處資產管理科,北京 100730

2012 年,財政部印發了《行政事業單位內部控制規范(試行)》(以下簡稱《規范》),標志著我國行政事業單位內部控制建設進入實質性操作階段。《規范》第六十三條規定:“單位負責人應當指定專門部門或專人負責對單位內部控制的有效性進行評價并出具單位內部控制自我評價報告”[1]。按照《中華人民共和國會計法》《醫院財務制度》《醫院會計制度》《規范》的要求,應當對公立醫院內部控制進行自我評價。

醫院內部控制自我評價是醫院管理層負責實施的,對醫院內部控制的有效性進行評價,形成評價結論,出具評價報告的過程。完整的內部控制自我評價體系應包括:①內部控制自我評價主體;②內部控制自我評價內容;③內部控制自我評價依據或標準;④內部控制自我評價方法;⑤內部控制自我評價報告[2]。

1 醫院內部控制自我評價的主體

醫院開展內部控制自我評價工作,首先要明確評價工作的實施主體。內部控制自我評價主體必須具備一定的條件:①具備與評價內部控制系統相適應的專業勝任能力和職業道德素質;②與醫院其他職能部門在評價內部控制系統方面應當保持協調一致,在工作中相互配合、相互制約;③能夠得到醫院領導班子和各級工作人員的支持,有足夠的權威性來保證內部控制自我評價工作的順利開展。根據這些條件,內部控制自我評價工作通常由醫院內部控制建設領導小組負責,具體業務由內控部門或牽頭部門承擔。

內部控制自我評價實施主體應當根據經批準的評價方案,組成內部控制自我評價工作組,具體實施內部控制自我評價工作[2]。

2 醫院內部控制自我評價的內容

醫院內部控制自我評價是對內部控制有效性發表意見,內部控制有效性和內部控制執行的有效性。

醫院內部控制設計的有效性是指為實現控制目標所必需的內部控制程序都存在并且設計恰當,能夠為控制目標的實現提供合理保證。在設計過程中,應著重首先關注內部控制設計的合理、合法性,是否符合內部控制的基本原理,應以相關的法律法規為依據。其次是內部控制設計的全面性,是否涵蓋了所有關鍵業務、環節和控制點,是否對相關業務、崗位和流程形成相互制約、相互監督機制。最后是內部控制設計的適應性,即設計環節是否與醫院所處政策環境、業務特點、風險管理等相匹配,根據外部因素的變化適時調整控制關鍵點和控制措施。

醫院內部控制執行的有效性是以良好的內部控制設計為前提,從而為控制目標的實現提供合理保證。因此,醫院應當重點考慮以下方面:①相關控制在評價期內如何運行;②是否得到持續一致的運行;③實施控制的人員是否具備必要的權限和能力。

3 醫院內部控制自我評價的流程和方法

根據《規范》和國際內部審計師協會的研究資料,內控自我評價的流程和方法可根據醫院性質、醫療業務范圍、規模、管理定位、實際面臨的各類風險水平確定[3]。

3.1 醫院內部控制自我評價的流程

根據《規范》規定,醫院內部控制自我評價流程一般包括制定評價工作方案、組成評價工作組、實施現場測試、匯總評價結果、編報評價報告等。

某醫院財務處執行內部控制自我評價的總流程:制定內控檢查表和檢查評價工作方案,財務處7 個科室進行自查、檢查小組現場檢查和評價,檢查評價結果符合和確認,督促整改,結合日常監督等情況,匯總檢查意見,形成醫院內部控制檢查報告書。具體流程主要包括。①制定內部控制檢查表:參照市衛生局醫院會計基礎考核評價標準,結合醫院自身實際情況,制定內部控制檢查表。具體涉及機構設置及人員配備、預算管理、收入管理、支出管理、貨幣資金管理、藥品材料庫存物資管理、固定資產管理、工程項目管理、對外投資管理、債權債務管理、財務電算化等。②制定內部控制檢查實施方案:檢查目的、檢查范圍、檢查方式、檢查時間及人員安排、檢查程序及對檢查人員的要求。③組織現場檢查小組,分配成員任務:檢查小組組長負責與被檢查科室主要領導成員談話,副組長負責檢查內控環境、內控自查情況,一般檢查評價人員按內控流程分組展開工作,最后由一人負責撰寫檢查匯總報告。④檢查小組進行現場交談:通過聽取被檢查科室的介紹,掌握基本情況,了解工作計劃、預算完成情況、內部控制實施情況。⑤搜集材料:材料主要包括內部控制組織架構、內控分工、責任體系以及近期的自查整改記錄等。通過對上述資料的分析,自評工作小組會劃定本次自評的范圍,選取內控的重點評價樣本、控制點和流程。⑥檢查小組實施現場檢查:依據內部控制檢查表,檢查小組人員采用相應的評價方法,評價醫院機構設置及人員配備、預算管理、收入管理、支出管理、貨幣資金管理、藥品材料庫存物資管理、固定資產管理、工程項目管理、對外投資管理、債權債務管理、財務電算化等方面的情況。⑦認定內部控制缺陷:檢查小組匯總檢查表,初步認定內部控制缺陷,形成現場評價表。⑧確認結果:與被檢查科室溝通確認檢查評價結果,所有的檢查表要求由被檢查科室負責人簽字確認。⑨撰寫檢查報告:報告中對被檢查科室因內部控制缺陷扣分原因做出清晰的解釋,告知其未執行的流程、控制點。⑩復核檢查情況:由檢查小組組長或副組長復核檢查表和內控缺陷認定,跟蹤內部控制缺陷整改和修訂完善情況。編制內控自我評價報告:在此基礎上,檢查小組形成評價報告。評價報告中應充分評估控制活動類型、控制活動的復雜性、管理層逾越內部控制的風險、實施控制活動所需要的職業判斷程度等因素導致內部控制失效的風險[4-9]。

3.2 醫院內部控制自我評價方法

醫院根據自身實施的內部控制程序來選擇內控自我評價方法,并且在內部控制設計的有效性評價和運行有效性評價兩個階段采用的方法不同。

檢查小組根據人員分工和事先設計好的檢查方法對醫院內部控制開展現場內控測試。

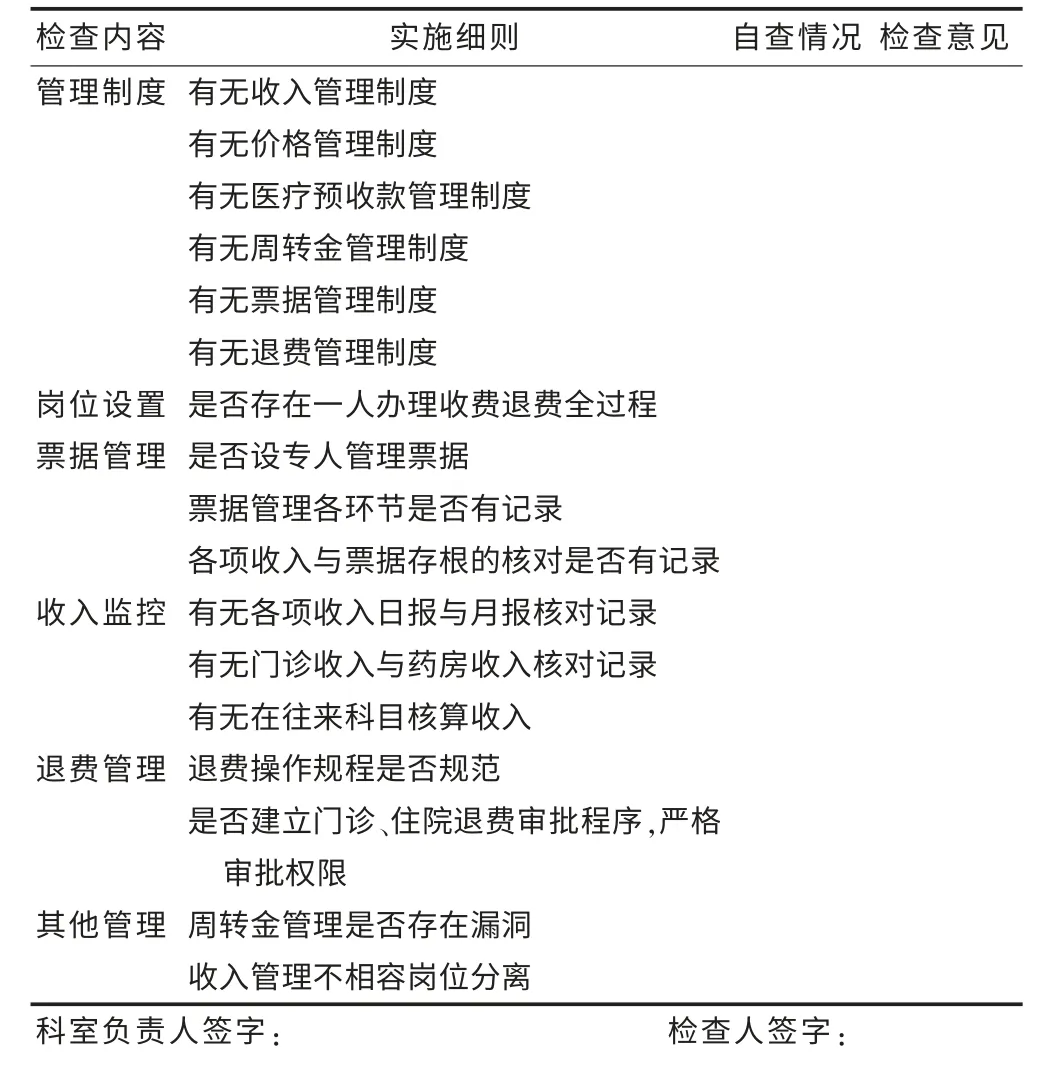

在內控設計環節有效性評價階段采用的方法有文字表述法、調查問卷法、流程圖法。文字表述法是評價人員以文字的形式將所了解的內部控制情況描述出來。適用于相對簡單的業務內部控制,如人員配備、業務范圍、崗位職責等。其優點是能對調查情況進行具體描述,彌補調查表簡單肯定或否定的不足,缺點是只用文字描述不足以體現內控的細節,不利于為內部控制分析提供有效依據。問卷調查法是針對需要了解的控制點,設計調查問題,編制調查表如某醫院對收入管理內部控制情況設計(表1)。

表1 收入管理內控檢查表

其優點是較易了解內控系統的狀況,如果調查表設計全面,即便是經驗不足的評價人員,也不會漏過薄弱環節。缺點是如果調查表設計不當,難以對內控體系做出正確評價,肯定或否定的答案過于簡單,不能反映程度。流程圖法是通過繪制內部控制流程圖來測試和評價單位內部控制體系的方法。其優點是能清楚地反映內部控制程序,缺點是花費時間較多。

在內控運行有效性評價階段,通常采用的方法有證據檢查法、穿行實驗法、實地觀察法等。

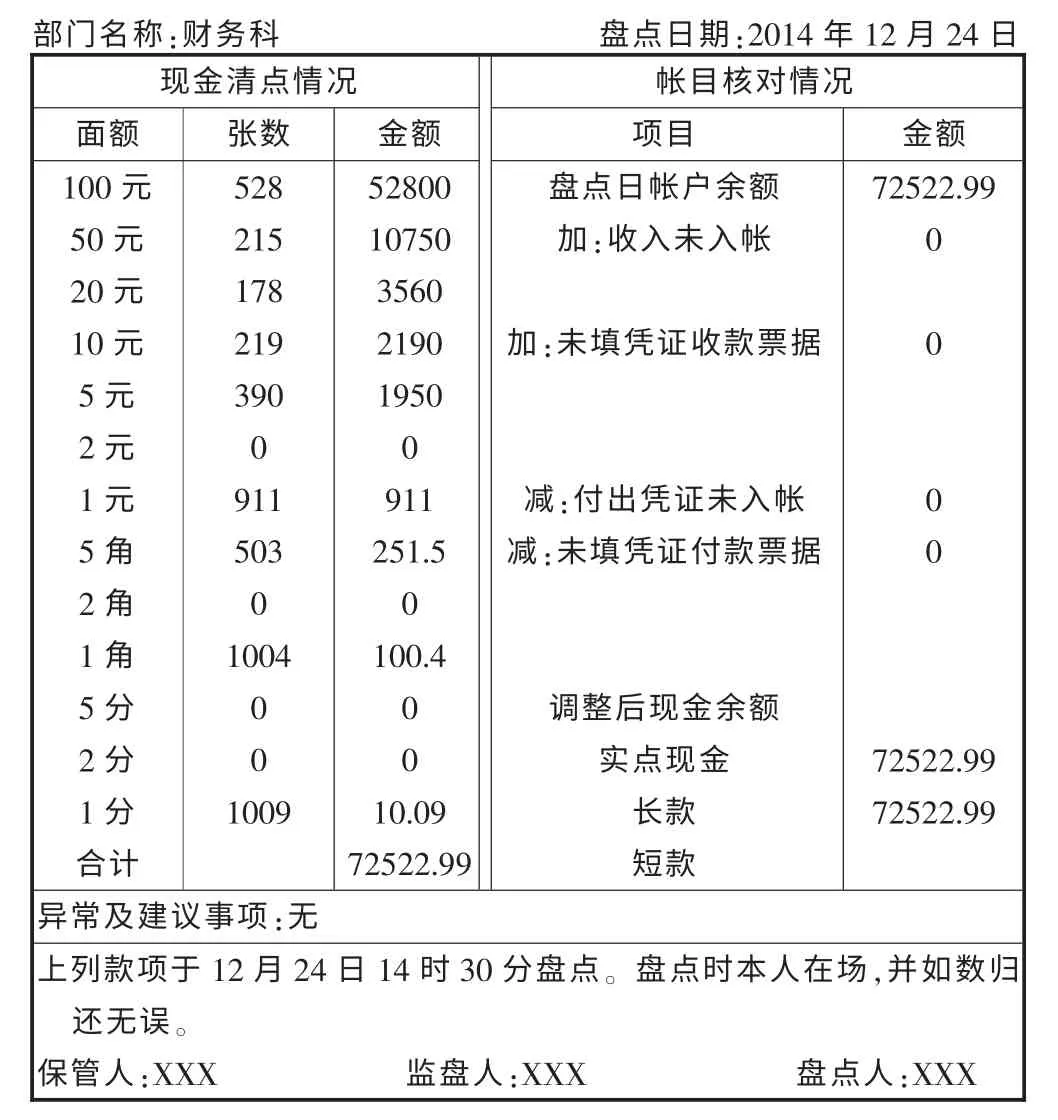

證據檢查法是指檢察人員抽取一定數量的憑證等書面證據和其他有關證據,從中檢查控制線索,從而判斷內部控制是否得到有效貫徹執行的方法。例如,某醫院在檢查掛號收費科票據管理內部控制情況時,該科室制定了《門診收費票據領用規定》,對此檢查人員查看了票據管理記錄本,掛號收費科對票據領用情況進行了詳細的記錄,相關制度在實際工作中得到有效執行。穿行試驗法是指抽取一份全過程文件,按照單位業務程序,重新執行一遍,以檢查其在辦理中是否執行了內部控制措施,并對此進行評價。檢查時可以采用逆向檢查方法,從會計憑證入手向前追溯,進而對整改業務流程的控制設計和運行的有效性進行檢查。實地檢查法是指現場對財產進行盤點、清查及對存貨的出入庫等控制環節進行檢查,如某醫院對財務科、掛號收費科、住院結算科等科室進行庫存現金盤點(表2)。

表2 庫存現金盤點表

通過檢查發現,各科室的庫存現金管理狀況較好,均能做到日清月結,及時、準確、細致地登記現金日記賬,無長、短款現象發生。相關制度得到有效執行[10-15]。

4 內部控制自我評價結果分析

自評工作小組檢查結束、收集相關資料數據后,需要對檢查過程中獲取的資料進行分析,便于得出醫院內部控制的結論。分析的主要內容是對醫院內部控制缺陷的識別與認定。

內部控制缺陷一般可分為設計缺陷和運行缺陷。前者是指缺少為實現控制目標所必須的控制,或設計不當難以實現控制目標。后者是指未按照設計完好的控制來運行,或缺乏勝任能力以有效地實施控制。

醫院內部控制檢查小組對于自我評價過程中發現的問題,應當從定量和定性等方面進行分析,判斷其是否構成內控缺陷,然后將缺陷按影響的嚴重程度分為重大缺陷、重要缺陷和一般缺陷。在認定影響的嚴重程度時,應該注意考慮醫療行業特征、風險偏好、關鍵控制點等因素[16-17]。

5 醫院內部控制自我評價報告

完成內控自我評價結果分析工作后,檢查小組人員應及時與被檢查科室進行溝通確認,告知相關人員內控缺陷認定原因及整改措施,并且內部控制評價工作底稿需經各個科室負責人確認簽字。負責撰寫評價報告的人員對收集的資料進行分析整理后,以書面報告的形式作為最終體現。

醫院內部控制自我評價報告應當對醫院單位層面和業務層面的控制情況進行撰寫,同時披露對內控缺陷的認定及整改意見。包括自我評價工作的總體情況、評價依據、評價范圍、程序及方式、內部控制缺陷認定情況、缺陷的整改情況和擬采取的整改措施和有效性結論[18]。

6 結論

醫院內部控制的自我評價是保證內部控制建設得以開展并得以有效實施的重要環節,其結果也應當作為醫院完善內部控制的依據和考核評價相關工作人員的依據。醫院應結合自身實際對內部控制制度進行不斷完善,并進一步提高其內部控制的力度,以保障醫院的健康可持續發展。

[1]中華人民共和國財政部會計司.行政事業單位內部控制規范講座[M].北京:經濟科學出版社,2013.

[2]方周文,張慶龍,聶興凱.行政事業單位內部控制規范實施指南[M].上海:立信會計出版社,2013.

[3]秦榮生.內部控制與審計[M].北京:中信出版社,2008.

[4]謝鋼.醫院醫保基金內部控制評價研究[J].現代醫院管理,2014,12(4):78-82.

[5]李亞琴.對我國縣級醫院內部控制評價問題的探討[J].財經界,2014,(2):45-61.

[6]姜衛.內部控制評價的程序和方法[J].現代商業,2011,(29):165-166.

[7]王俊杰.內部控制運行有效性評價的現狀分析[J].現代商業,2014,(18):208-209.

[8]張謙.淺談醫院內部控制存在的問題及對策[J].衛生經濟研究,2006,(8):47-48.

[9]鄭榮.淺析建立醫院內部控制評價體系的構想[J].會計師,2014,(5):55-56.

[10]陳麗云.新行政事業單位內控規范下醫院預算業務內控的設計與自我評價[J].中國衛生經濟,2014,33(9):79-81.

[11]楊有紅,李立宇.內部控制缺陷的識別、認定與報告[J].會計研究,2011,(3):76-80.

[12]張建波.內部控制自我評價對醫院經營管理的影響[J].醫學信息,2010,23(7):2298-2299.

[13]陳潔.淺談醫院內部控制制度評價[J].衛生經濟研究,2007,(7):46-47.

[14]楊大斌.淺議公立醫院內部控制體系建設、評價、監督[J].行政事業資產與財務,2015,(9):48-49.

[15]李欣.我國醫院內控制度的改進、實施與評價研究[J].經營管理,2015,(5):50-52.

[16]趙越.淺議醫院內部審計與內部控制評價[J].華章,2013,(30):51.

[17]孫永欣,郭軍,常泓,等.醫療機構內部控制制度效果評價[J].中國當代醫藥,2012,19(36):147-148.

[18]范春玲.醫院加強內部控制與內部審計研究[J].行政事業資產與財務,2014,(23):63-64.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

兒童繪本(2018年10期)2018-07-04 16:39:12

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國衛生(2014年7期)2014-11-10 02:33:12

中國航海(2014年1期)2014-05-09 07:54:30