上市公司發(fā)行可轉(zhuǎn)換債券每股收益的計算和披露

2015-03-07 08:20:58王麗雙

中國管理信息化 2015年2期

王麗雙

(國金證券股份有限公司,成都 610000)

每股收益即每股盈利(EPS)指稅后利潤與股本總數(shù)的比率,是普通股股東每持有一股所能享有的企業(yè)凈利潤或需承擔的企業(yè)凈虧損。每股收益通常被用來反映企業(yè)的經(jīng)營成果,衡量普通股的獲利水平及投資風險,是投資者等信息使用者據(jù)以評價企業(yè)盈利能力、預測企業(yè)成長潛力、做出相關(guān)經(jīng)濟決策的重要的財務指標,準確計算并披露每股收益這一核心財務指標顯得尤為重要。上市公司公開發(fā)行可轉(zhuǎn)換債券對對每股收益具有一定的稀釋作用,如何理解這種復雜的股權(quán)結(jié)構(gòu)的各個階段及特殊情況的每股收益計算及披露是上市公司和投資者共同關(guān)心的話題,如何規(guī)范信息披露行為,真實反映公司的盈利能力,提高每股收益指標計算的合理性和可比性,本文圍繞發(fā)行可轉(zhuǎn)換債券的基本每股收益及稀釋每股收益的計算及信息披露進行探討。

1 相關(guān)規(guī)定

根據(jù)中國證監(jiān)會《公開發(fā)行證券的公司信息披露編報規(guī)則第9號——凈資產(chǎn)收益率和每股收益的計算及披露》(2010年修訂)和《新會計準則第34 號——每股收益》的規(guī)定,發(fā)行可轉(zhuǎn)換債券的公司的每股收益可參照如下公式計算。

1.1 基本每股收益

基本每股收益=P0÷S

其中:P0為歸屬于公司普通股股東的凈利潤或扣除非經(jīng)常性損益后歸屬于普通股股東的凈利潤;S 為發(fā)行在外的普通股加權(quán)平均數(shù);S0為期初股份總數(shù);S1為報告期因公積金轉(zhuǎn)增股本或股票股利分配等增加股份數(shù);Si為報告期因發(fā)行新股或債轉(zhuǎn)股等增加股份數(shù);Sj為報告期因回購等減少股份數(shù);Sk為報告期縮股數(shù);M0報告期月份數(shù);Mi為增加股份次月起至報告期期末的累計月數(shù);M j 為減少股份次月起至報告期期末的累計月數(shù)。

在發(fā)行可轉(zhuǎn)換債券、股份期權(quán)、認股權(quán)證等稀釋性潛在普通股情況下,稀釋每股收益可參照如下公式計算。

1.2 稀釋每股收益

稀釋每股收益=P1/(S0+S1+Si×Mi÷M0–Sj×Mj÷M0–Sk+認股權(quán)證、股份期權(quán)、可轉(zhuǎn)換債券等增加的普通股加權(quán)平均數(shù))

公司存在稀釋性潛在普通股的,應當分別調(diào)整歸屬于普通股股東的報告期凈利潤和發(fā)行在外普通股加權(quán)平均數(shù),并據(jù)以計算稀釋每股收益。其中,P1為歸屬于公司普通股股東的凈利潤或扣除非經(jīng)常性損益后歸屬于公司普通股股東的凈利潤,并考慮稀釋性潛在普通股對其影響,按《企業(yè)會計準則》及有關(guān)規(guī)定進行調(diào)整。公司在計算稀釋每股收益時,應考慮所有稀釋性潛在普通股對歸屬于公司普通股股東的凈利潤或扣除非經(jīng)常性損益后歸屬于公司普通股股東的凈利潤和加權(quán)平均股數(shù)的影響,按照其稀釋程度從大到小的順序計入稀釋每股收益,直至稀釋每股收益達到最小值。

2 實務探討

2.1 當期發(fā)行了可轉(zhuǎn)債,但當期未行權(quán)的情況(沒有債轉(zhuǎn)換成股份的情況)

注意計算基本每股收益和稀釋每股收益時用的股份數(shù)是不一樣的。

2.1.1 計算基本每股收益時的股份數(shù)

此時Si為0(因債轉(zhuǎn)股增加的股份數(shù)為0)。

2.1.2 計算稀釋每股收益時的股份數(shù)要進行調(diào)整

S=發(fā)行在外的普通股加權(quán)平均數(shù)+可轉(zhuǎn)換債券等增加的普通股加權(quán)平均數(shù)

可轉(zhuǎn)換債券增加的普通股加權(quán)平均數(shù)=(可轉(zhuǎn)債發(fā)行總金額÷轉(zhuǎn)股價格×可轉(zhuǎn)債發(fā)行次月起至報告期末的月份數(shù)/報告期月份數(shù))

例1:甲公司2010 年歸屬于公司普通股股東的凈利潤為899 210 704.48 元,2010 年7 月15 日發(fā)行可轉(zhuǎn)債20 億,轉(zhuǎn)股價為15.68 元/股,當年未行權(quán)(債券未轉(zhuǎn)股),年初/年末股本1 294 362 109 股(股本無變化)

基本每股收益=899 210 704.48÷1 294 362 109=0.69 (元/股)

稀釋每股收益=899 210 704.48÷[1 294 362 109+127 551 020×5/12]= 0.67 (元/股)

注:稀釋性潛在普通股可轉(zhuǎn)換

股數(shù)=2 000 000 000÷15.68=127 551 020 股

2.1.3 潛在普通股不具有稀釋性的特殊情況的計算和信息披露

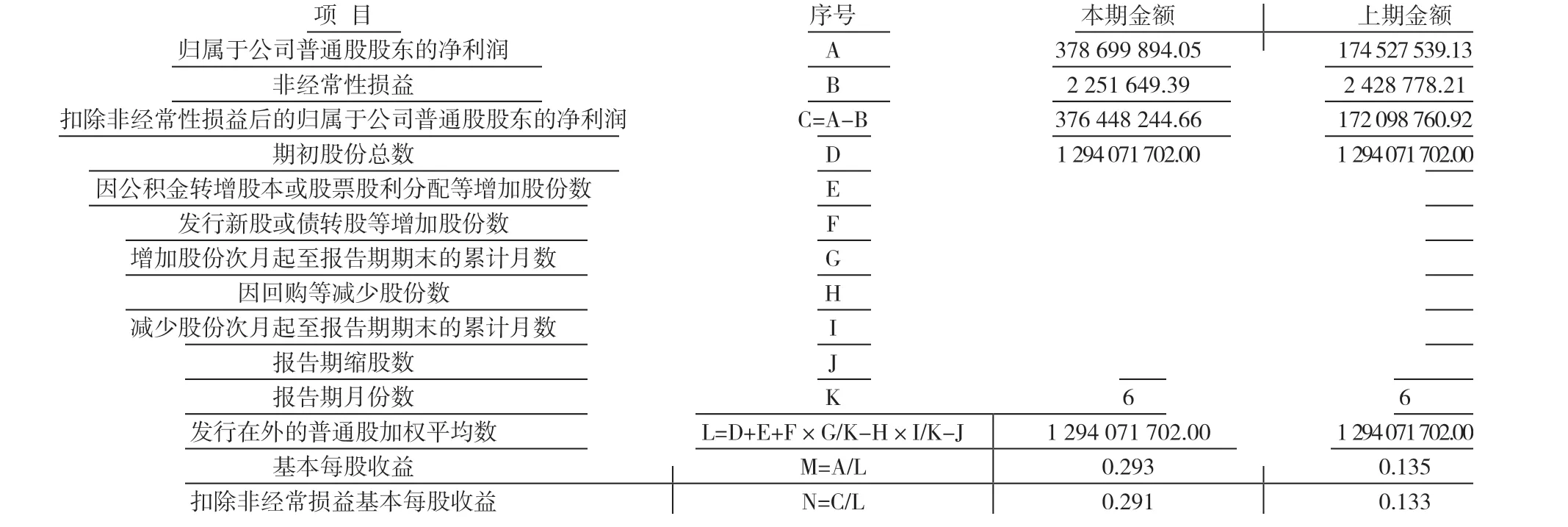

例2:乙公司2014 年1-6 月歸屬于公司普通股股東的凈利潤為378 699 894.05 元(上年同期174 527 539.13 元),非經(jīng)常性損益為2 251 649.39 元(上年同期2 428 778.21 元),期初股份總數(shù)為1 294 071 702 股,公司2014 年5 月14 日以每張面值人民幣100 元的發(fā)行價格公開發(fā)行共計25 000 000 張可轉(zhuǎn)換公司債券,發(fā)行金額2 500 000 000.00 元,可轉(zhuǎn)債持有人可以在本可轉(zhuǎn)債發(fā)行結(jié)束之日起六個月后的第一個交易日起至可轉(zhuǎn)債到期日止的期間內(nèi)進行轉(zhuǎn)股,初始轉(zhuǎn)股價格為19.97 元/股。報告期可轉(zhuǎn)債計提利息14 929 804.59 元。基本每股收益的計算過程和稀釋每股收益的計算過程見表1、表2。

稀釋性潛在普通股對凈利潤的影響數(shù)=-14 929 804.59*(1-25%)=-11 197 353.44 元

稀釋后歸屬于公司普通股股東的凈利潤=378 699 894.05-(-11 197 353.44)=389 897 247.49 元

可轉(zhuǎn)換債券增加的普通股加權(quán)平均數(shù)=2 500 000 000.00/19.97*1/6=20 864 630 股

稀釋后發(fā)行在外的普通股加權(quán)平均數(shù)=1 294 071 702.00+20 864 630.00=1 314 936 332 股

稀釋每股收益=389 897 247.49÷1 314 936 332=0.297 元/股經(jīng)測算稀釋性潛在普通股轉(zhuǎn)換為普通股將增加每股收益,該潛在普通股不具有稀釋性,故計算稀釋每股收益時不予以考慮,稀釋每股收益仍為0.293 元/股。

表1 基本每股收益的計算過程

2.2 當期發(fā)行了可轉(zhuǎn)債,當期有行權(quán)(當期有債券轉(zhuǎn)換為股份的情況)

2.2.1 計算基本每股收益的股份數(shù)(S 有變化)

因債轉(zhuǎn)股增加的股份數(shù)S i 的加權(quán)數(shù)會導致發(fā)行在外的總的普通股加權(quán)平均數(shù)S 有所變化,計算稀釋每股收益時的股份數(shù)要進行調(diào)整。

2.2.2 稀釋后發(fā)行在外的普通股加權(quán)平均數(shù)(用S 表示)

S=發(fā)行在外的普通股加權(quán)平均數(shù)+可轉(zhuǎn)換債券增加的普通股加權(quán)平均數(shù)(可轉(zhuǎn)債發(fā)行總金額÷轉(zhuǎn)股價格-已行權(quán)轉(zhuǎn)換的股份數(shù))×可轉(zhuǎn)債發(fā)行次月起至報告期末的月份數(shù)/報告期月份數(shù))+已行權(quán)轉(zhuǎn)換的股份數(shù)×(可轉(zhuǎn)債發(fā)行次月起至報告期末的月份數(shù)-期初至可轉(zhuǎn)債發(fā)行當月的月份數(shù))÷報告期月份數(shù)。

例3:丙公司2013 年1 月9 日公開發(fā)行可轉(zhuǎn)換公司債券320 萬張,發(fā)行價格每張100 元,募集資金總額為32 000 萬元,債券存續(xù)期5 年,轉(zhuǎn)股期為自發(fā)性結(jié)束日起6 個月后的第一個交易日起至本次可轉(zhuǎn)換公司債券到期日止。初始轉(zhuǎn)股價格15.34 元/股,因公司于2013 年4 月1 日實施2012 年度權(quán)益分派方案:以2012 年度公司總股本10 400 萬股為基數(shù)向全體股東每10 股轉(zhuǎn)增8 股、增加股本8 320 萬股,10 股派發(fā)現(xiàn)金紅利0.5 元(含稅)。可轉(zhuǎn)債初始轉(zhuǎn)股價格調(diào)整為8.49 元/股。公司3.2 億元可轉(zhuǎn)債扣除發(fā)行費用后實際募集資金30 348.80 萬元,初始確認應付債券本金32 000 萬元,利息調(diào)整77 495 357.35 元,截至2013 年12 月31 日,共有10 張可轉(zhuǎn)換公司債券轉(zhuǎn)為117 股,2013 年末應付債券本金余額319 999 000.00 元,利息調(diào)整余額為62 090 631.65 元。

可轉(zhuǎn)換債券等增加的普通股加權(quán)平均數(shù)=(37 691 401-117)×11/12+117×(11-3)/12=34 550,421 稀釋后發(fā)行在外的普通股加權(quán)平均數(shù)=187 200 029.00+34 550 421=221 750 450 股。