中日兩國會計準則國際化改革的對比研究

——以中國2006年與日本1999年會計準則國際趨同改革為中心

2015-03-02 03:29:30蘇力勇

天津商業大學學報 2015年5期

陳 璐,蘇力勇

(天津外國語大學國際商學院,天津300204)

中日兩國會計準則國際化改革的對比研究

——以中國2006年與日本1999年會計準則國際趨同改革為中心

陳 璐,蘇力勇

(天津外國語大學國際商學院,天津300204)

經濟一體化的變革促使各國會計準則也必須步入國際化軌道,中日兩國都經歷了對本國會計準則全面國際化的改革,分別在2006年(中國)和1999年(日本)推出了一整套全新的會計準則,可謂是兩國會計制度變遷史上的里程碑。本文從國別背景、改革路徑以及經濟效果等方面對中日兩國的會計國際化改革進行了對比分析,并且從獲取國際會計準則制定的話語權、強化準則執行機制以及完善配套的環境條件等方面,對中國會計準則的后續改革提出對策建議。

中國;日本;會計準則;國際化改革

隨著經濟社會的不斷變化和發展,會計準則也在相應地變革和演進。在全球會計準則趨同的潮流中,中國和日本都選擇了全面國際化的改革方式,試圖與國際財務報告準則(簡稱IFRS)接軌。中日兩國各自的會計準則國際化改革(Big Bang Accounting Reforms),的確可以稱之為各國會計制度變遷史上的里程碑。

1 中日會計國際化改革的主體

1.1 中國以政府為主導的會計國際化改革

改革開放使中國經濟邁入國際市場,為適應市場經濟發展的需要,順應經濟全球化變革的要求,我國在2006年進行了會計準則的全面修訂。

中國這次改革的前期研究工作是2003年開始的。中國會計學會(ASC)受財政部委托在廈門國家會計學院召開研討會,征求專家意見,然后起草發布《會計準則征求意見稿》。經過反復修改、反復征求意見,并且陸續翻譯成英文征求國際會計準則理事會的意見。2006年2月15日,中國財政部正式發布了《企業會計準則——基本準則》及1至38號具體準則,之后相繼發布了《企業會計準則——應用指南》及相關解釋公告,構成了一個全新的會計準則體系。從2007年1月1日起,新會計準則體系首先在上市公司執行,然后逐步擴大到大中型企業,中國會計準則的國際化改革正式開啟。

中國的會計國際化改革是在政府主導下進行的,以最終實現與國際會計準則趨同為目標,完成的重大改變包括:從規則導向型轉變為原則導向型,大量引入公允價值進行計量和列報,由“收入費用觀導向”轉變為“資產負債觀導向”等。蘇格蘭特許會計師協會在2010年研究報告[1]中就曾經指出我國2006年修訂后的會計準則屬于“原則導向型”。

1.2 日本以民間為主導的會計國際化改革

作為日本會計準則的重要基礎的商法和證券交易法,是參照德國的商法和美國證券法制定的,而兩法之間的矛盾造成會計規則缺乏統一規范性。尤其是進入20世紀90年代之后,隨著經濟泡沫的迅速破裂,日本的經濟環境發生了深刻的變化,陷入了持續數十年的經濟低迷階段。經濟的衰落,會計規則的混亂問題凸顯,企業有意掩蓋損失,粉飾會計報告的造假嚴重,很多證券、銀行接連倒閉,使會計信息的可信度遭到國際社會質疑。在海外上市的日本公司被要求其提供的會計報告中,必須對日本財務會計準則與國際準則的不同附加說明。為了金融市場的國際化,提高國際社會對日本企業會計的信任度,從1999年開始日本決定進行會計制度的全面改革,主要內容是整頓完善會計準則,建立民間會計準則設立機構(ASBJ),強化審計監管機能。[2]影響日本決定進行會計準則國際化改革的另一重要因素是當時德國及其他歐洲國家也紛紛參照美國的財務會計準則模式進行了改革。

Asami[3]的研究總結了日本從1999年4月1日開始,對會計準則進行的國際化改革。這次改革主要涉及以下方面:經過審計的合并報表的披露、合并現金流量表、稅負影響會計、金融工具的公允價值會計準則以及雇員退休福利會計準則等。前三項從1999年4月開始實施,后兩項從2000年4月開始實施。特別重要的是,2001年日本會計準則的制定機構從大藏省金融廳所屬的企業會計審議會(簡稱BADC)改變為日本會計準則理事會(簡稱ASBJ)。這是一項非常重要的改革,因為企業會計審議會屬于政府機構,而日本會計準則理事會由財團法人財務會計準則基金會(簡稱FASF)資助,屬于完全獨立于政府機構之外的民間機構,這意味著日本的會計準則制定模式從政府導向型轉變為民間導向型。

2 兩國會計國際化改革內容異同分析

2.1 歐盟的會計準則等效評估

會計準則等效,也就是說如果投資者依據證券發行企業的財務報表,判斷其財務狀況和發展前景以決定是否投資,無論是以第三國會計準則為基礎編制的報表,還是以國際財務報告準則為基礎編制的報表,投資者的判斷結果是相同的,那么就可以認為第三國會計準則與國際財務報告準則等效。為了評估第三國的會計準則,歐盟委員會2007年第1569號指令規定了準則等效的定義并建立了確定等效的機制。依據歐盟委員會2004年109號指令,被認定等效的情況下,該國的財務報表編制者就不需要根據國際財務報告準則重新編制合并報表。

歐盟從2008年至2010年對第三國會計準則采取等效評估措施,并將第三國區分為兩批,中國和日本都爭取到了第一批獲得國際會計準則認可的機會。

為了加速日本會計準則與國際財務報告準則并軌,2007年8月8日,時任ASBJ主席的西川郁生和時任IASB主席的戴維·泰迪在日本東京共同簽署了《東京協議》,要求在2008年之前力爭消除日本企業會計準則和國際財務報告準則之間的重大差異,疑難差異問題暫且推延至2011年6月30日之前全部消除。2008年12月,歐盟委員會發布日本企業會計準則與國際財務報告準則等效。

2010年4月,中國財政部發布了《中國企業會計準則與國際財務報告準則持續趨同路線圖》。2010年10月前國際會計準則理事會發布的所有準則和準則解釋都已經被納入中國企業會計準則體系。歐盟委員會2012年4月11日發布《歐盟關于中歐會計準則最終等效的決定》,肯定了中國會計準則國際趨同的水平,因此,歐盟財務報告編制者根據國際財務報告準則編制的報表在中國不需要進行調整,可以說實現了中國企業會計準則與國際財務報告準則的等效。

2.2 兩國會計國際化改革的不同路徑選擇

從全球范圍來看,會計準則的制定模式可以按照多種不同的角度和標準來界定。曹秀東[4]認為,會計界普遍從會計準則制定權歸屬和制定內容詳簡程度來劃分會計準則的制定模式。會計準則按照制定權歸屬,可以分為政府主導型、民間主導型和雙重主導型。按照規則制定內容的詳簡程度,可以分為規則導向型(規定比較詳細)、原則導向型(規定比較簡單)和目標導向型,其中目標導向型是規則導向和原則導向兩種類型的融合。

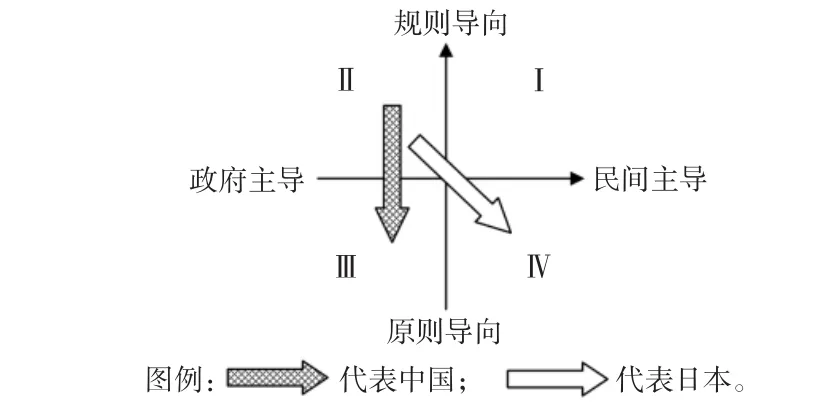

按照上述兩種分類維度,可以構造二維坐標圖如圖1所示。用橫軸表示主導機構類型,從左到右,表示在會計準則制定過程中,政府機構的影響力逐漸減小,民間機構的影響力則逐漸增大;用縱軸表示會計準則的詳簡程度,從下到上,表示從簡單到詳細。

圖1 中日兩國會計準則改革的路徑對比

通過圖1的描述,可以看出兩國的國際化通過不同的路徑都實現了重大跨越。

中國的改革是從第Ⅱ象限轉變到第Ⅲ象限,因為中國會計準則的制定機構依然是財政部的直屬功能機構,所以政府主導的性質沒有改變,但是,為了與國際會計準則趨同,由規則導向型轉變為了原則導向型。

日本的改革則是從第Ⅱ象限轉變到第Ⅳ象限,因為日本會計準則的制定機構從作為政府機構的大藏省改變為民間機構的日本會計準則理事會,由政府主導轉變為民間主導;而且,日本原來的會計準則制定了詳細具體的會計規則,具體的會計處理和信息公開必須遵循該規則來執行,屬于典型的規則導向型,而與國際會計準則趨同后,則轉變為原則導向型。

可見,兩國改革路徑的最大不同是會計準則制定模式的不同,中國保留了政府主導型的模式,而日本則完全轉變為民間主導型模式。

2.3 會計國際化改革帶來的經濟效果

2.3.1 會計準則改革帶來的市場感應

對于中國的會計準則改革,杜興強等[5]的研究發現,樣本公司對2005年7月19日和2006年2月15日(1項基本準則和38項具體準則一并頒布)兩個事件產生了顯著且正向的市場反應,這說明投資者們對中國的新會計準則抱以正向的態度。高芳等[6]的研究結果也表明會計準則改革顯著增強了股票流動性、降低了上市公司的權益資本成本,進而提高了企業價值。但是,劉悅等[7]搜集2003年至2013年3月歐盟對華反傾銷案件判決公告,研究發現,歐盟對中國應訴企業會計體系的判定結果,并未因新會計準則的全面實施而提高,歐盟并沒有因為中國采用了與國際趨同的會計準則,而更加認可中國企業在歐盟市場的經濟地位。

對于日本的會計準則改革,Hu[8]分別在1998、2005和2008三個年份對日本的企業經理們進行了問卷調查,用以研究日本會計準則國際化改革以來對日本企業微觀層面的影響。該研究結果表明,日本企業經理們對日本會計準則和國際會計準則的差異具有非常清楚的了解,但他們認為在日本實施國際會計準則產生的成本將超過獲得的收益,因此,他們對這場改革持消極態度。

2.3.2 會計準則改革與會計信息的有效性

對于中國的會計準則改革,陸正飛等[9]、羅進輝等[10]的研究分別從合并報表與在建工程等具體方面,表明新準則的實施提高了會計信息有效性;陳晨[11]、吳革等[12]、陳淑芳等[13]的研究則從一般性角度論證了新準則推動了會計信息有效性的提高。但是,朱凱等[14]的研究發現,新準則的實施之初并沒有顯著提高會計信息有效性,認為改革效果需要較長時期才可能明確地顯現出來。張劍英等[15]的研究則以房地產行業上市公司為例,研究發現新準則要求披露的綜合收益信息比傳統的凈利潤信息,具有更低的價值相關性。

對于日本的會計準則改革,Duangploy和Gray[16]研究發現,雖然有很多學者認為,采用國際會計準則(IAS)會改善用于與盈余預測相關的財務信息質量,但是,強制推行國際會計準則,并沒有降低金融分析師對公司盈余預測的誤差。可見對國際化改革效果的評價贊否兩立。

2.3.3 會計準則國際化對自國企業管理的影響

關于中國的會計準則改革,給上市公司盈余管理帶來的影響,陸瑤等[17]研究認為2007年開始實施的新會計準則明顯降低了上市公司的盈余管理水平。而陳晨[11]、吳克平等[18]的研究則表明新會計準則并未顯著遏制中國上市公司的盈余管理水平;在對上市公司研發投入的影響方面,蔡吉甫[19]、李娜[20]和王亮亮等[21]的研究發現,新準則實施刺激了企業加大研發費用,進而促進了企業績效的提高。在中國企業高管薪酬契約有效性方面,陳春艷[22]的研究則發現,會計準則國際趨同之后,民營企業的高管薪酬業績敏感性則出現了顯著差異。

針對日本的會計準則改革,Mizuno[23]系統地研究了日本會計準則國際化對日本企業的影響,得出的結論是新準則的實施使得日本企業在業績上可以便利與美國企業進行對比,從而推動日本企業努力提高自己的資產收益率和股票價值。Asami[3]研究發現,日本會計國際化改革雖然導致日本企業在1999—2001連續三個會計年度披露了巨額非常損失,但是,從2001會計年度開始,非常損失的數額持續降低,據此表明日本企業已經逐漸適應了新準則。另外,從2002會計年度開始,資本規模在100億日元以上的公司,總資產收益率、凈資產收益率以及有形資產周轉率等財務指標都有了顯著提高。該研究還發現,日本企業原有的與商業銀行之間交叉持股的緊密關系逐漸得到了弱化,私人投資也呈現出復蘇的態勢。

3 完善中國會計準則國際化改革的措施

3.1 贏得制定國際會計準則的話語權

截至2013年末,全球超過80%的國家和地區的上市公司已經采用國際會計準則。國際會計準則理事會(IASB)主席Hoogervorst表示,IFRS成為全球統一會計準則的趨勢不可逆轉,趨同時代已經結束,現在是大家一起參與塑造全球會計未來的時候了。[24]所以,未來世界各國在這方面的競爭,不再是僅限于“趨同”或“采用”,而是參與國際會計準則的制定。

國際會計準則理事會是一個獨立于政府部門的私營機構,在國際財務報告準則基金會的監督下運作。從“獨立性”而言,日本在1999年會計準則國際化改革之后,會計準則制定機構從官方機構變為民間機構,更符合國際會計準則制定機構的“獨立性”精神,而我國在2006年會計準則全面修改后,會計準則制定機構依然是官方機構。

在參與國際會計準則理事會方面日本具有優勢。比如,根據中國注冊會計師協會2006年發布的《對國際財務報告準則基金受托人員分析報告的解析》,IASB的重要機構——國際財務報告基金會受托人機構中,目前就由日本的藤澤亞起擔任副主席,另外在受托人成員中還有來自日本的岡田丈二。而唯一來自中國的是作為受托人成員的中國注冊會計師協會會長李勇。在IASB中,中國和日本各有一名理事,分別是張為國和越智孝次。[24]可見,與日本相比,中國對制定國際會計準則的話語權有待進一步提高。

3.2 強化會計準則的執行機制

中國會計準則無論與國際會計準則趨同也好,還是并軌也好,都不能確保會計信息的有效性。與之配套的還應該建立強有力的執行機制。

中國會計準則在逐步完善,但執行過程中還缺乏有效性。因此加強我國會計準則改革和完善的同時,還需要形成和完善有效的執行機制。漆江娜等[25]利用中國證券市場相關數據對中國資本市場會計信息的價值相關性進行研究,結果表明會計信息的價值相關并沒有伴隨準則質量提高而提高,尤其是新興市場國家會計信息質量,更多取決于準則執行機制而不是準則本身。由于監管機制缺陷,上市公司財務報表造假問題依然嚴重。因此,在修正和完善會計準則的同時,還應當健全有效的執行機制,從根本上保證會計信息質量。

3.3 完善實施國際化會計準則的配套環境條件

會計制度改革的實踐證明,如果忽略現實經濟發展狀況,僅僅試圖通過會計國際化改革等來實現與國際會計準則的等效,則可能事與愿違,效果與改革目的相反。有效的會計準則必須符合經濟社會發展的需求、與整體社會的知識存量及經濟環境等要素相適應,否則國際化會計準則的效果將難以顯現。

關于環境條件對中國會計準則實施效果的影響,姜英兵等[26]的研究表明,地區市場化水平、社會資本水平、法律保護等條件越好,則該地區上市公司的會計信息質量越高,表現出會計準則在該地區的執行效果就越好。邱玉蓮等[27]研究結果表明,企業可利用的企業家與政府的關系越多、組織的社會網絡資本、組織特有關系資本越大,財務報告的應計質量就越差,表現出會計準則的執行效果就越差。歐陽愛平等[28]研究表明,市場化程度對會計信息價值相關性具有顯著的正相關關系,并且最終控制人性質對市場化程度與會計信息價值相關性之間的關系具有顯著的影響。雖然中國企業會計準則(2006)的實施,為生成高質量的會計信息提供了基礎條件,但最終效果還有待于完善的市場環境的形成。

因此,為了更有效地發揮通過改革形成的新會計準則的作用,中國應該努力提高自己的市場化水平,減少政府對市場的干預,強化對資本市場的法律保護,并且采取措施降低社會網絡資本以及特有關系資本的存在數量。

中日兩國會計準則的國際化改革,通過十幾年甚至幾十年的實踐,都基本實現了與國際財務報告準則等效的目標,從宏觀到微觀都顯現出重大的經濟效果。但是,基于不同的國情背景,兩國會計準則國際趨同的改革路徑并不相同,與中國相比日本的改革更徹底,跨度更大,也與國際會計準則理事會的“獨立精神”更加一致。未來面對各國積極參與制定國際會計新規則的態勢下,爭取中國在制定國際會計規則上的話語權,與經濟改革同步,不斷完善環境條件,強化會計準則執行機制,體現與經濟發展的互動,提高國際競爭力。

[1] 蘇格蘭特許會計師協會(ICAS).中國會計改革:邁向原則導向的全球準則[EB/OL].(2010-06-30).http://www.casc.org.cn/2010/0706/93599.shtml.

[2] 陳璐.日本會計制度變革與經濟發展的互動研究[J].天津師范大學學報:社會科學版,2015(2):63-66.

[3] ASAMI Y.The Changes of Accounting Standards and Structural ReforminJapaneseCompanies[J].PublicPolicyReview,2006(2):233-282.

[4] 曹秀東.淺析會計準則制定模式[J].經濟論壇,2006(16):131-133.

[5] 杜興強,雷宇,朱國泓.企業會計準則(2006)的市場反應:初步的經驗證據[J].會計研究,2009(3):18-24.

[6] 高芳,傅仁輝.會計準則改革、股票流動性與權益資本成本[J].中國管理科學,2012(4):27-36.

[7] 劉悅,劉愛東.會計準則趨同與市場經濟地位的實證[J].系統工程,2013(10):49-54.

[8] HU D.Management Attitudes Toward Adopting International Accounting Standards:How Japanese Management Attitudes Changed in the Past Decades[J].Journal of International Business Research,2012(11):1201-1212.

[9] 陸正飛,張會麗.會計準則變革與子公司盈余信息的決策有用性[J].會計研究,2009(5):20-28.

[10]羅進輝,吳祖光,黃震.在建工程、公司治理與盈余價值相關性[J].山西財經大學學報,2012(11):115-124.

[11]陳晨.會計準則改革與會計質量的改進研究[J].經濟問題,2012(6):111-114.

[12]吳革,劉經緯,陳曙光.制度環境、會計國際趨同與盈余價值相關性的影響因素研究[J].會計之友,2013(30):16-26.

[13]陳淑芳,范雅楠,榮艷芳.會計信息質量對證券市場資源配置效率的影響研究[J].西安財經學院學報,2013(6):53-59.

[14]朱凱,趙旭穎,孫紅.會計準則改革、信息準確度與價值相關性[J].管理世界,2009(4):47-54.

[15]張劍英,周正,陳玉梅.房地產上市公司綜合收益與股票價格相關性實證研究[J].工程管理學報,2014(3):154-158.

[16]DUANGPLOY O,GRAY D.“Big Bang”Accounting Reforms in Japan:Financial Analyst Earnings Forecast Accuracy Declines as the Japanese Government Mandates Japanese Corporations to Adopt International Accounting Standards[J].Advances in International Accounting,2007(20):179-200.

[17]陸瑤,沈小力.股票價格的信息含量與盈余管理[J].金融研究,2011(12):131-146.

[18]吳克平,于富生.新會計準則對盈余管理影響的實證研究[J].山西財經大學學報,2013(2):107-116.

[19]蔡吉甫.會計信息質量與公司投資效率——基于2006年會計準則趨同前后深滬兩市經驗數據的比較研究[J].管理評論,2013(4):166-176.

[20]李娜.研發費用會計處理變化對企業研發投入和績效的影響[J].中國注冊會計師,2013(11):123-132.

[21]王亮亮,王躍堂,楊志進.會計準則國際趨同:研究開發支出及其經濟后果[J].財經研究,2012(2):49-60.

[22]陳春艷.會計準則國際趨同與高管薪酬契約有效性的研究[J].山西財經大學學報,2014(5):91-100.

[23]MIZUNO M.The Impact of New Accounting Standards on JapaneseCompanies[J].PacificEconomicReview,2004(9):357-369.

[24]中國注冊會計師協會.對國際財務報告準則基金會受托人員工分析報告的解析[EB/OL].(2012-12-28).http://www.docin. com/p-607609860.html.

[25]漆江娜,羅佳.會計準則變遷對會計信息價值相關性的影響研究[J].當代財經,2009(5):103-109.

[26]姜英兵,嚴婷.制度環境對會計準則執行的影響研究[J].會計研究,2012(4):69-78.

[27]邱玉蓮,張小倩.關系資源對企業會計準則執行效果的影響[J].物流工程與管理,2013(9):186-189.

[28]歐陽愛平,周寧.市場化程度對會計信息價值相關性的影響[J].經濟與管理研究,2013(11):123-128.

A Comparative Study of Reforms in the Internationalization of Accounting Standards in China and Japan——Based on Reforms of Accounting Standards in China in 2006 and in Japan in 1999

CHEN Lu,SU Li-yong

(School of International Business,Tianjin Foreign Studies University,Tianjin 300204,China)

The economic integration has forced many countries to internationalize their accounting standards.China and Japan both have carried out the international reforms of accounting standards.A set of totally new accounting standards was introduced in China in 2006 and in Japan in 1999,which has become a milestone in the history of accounting system.The article makes a comparative study of international reforms of accounting from national background,the pathways of reforms and economic effects in China and Japan.It puts forward some suggestions on China’s follow-up reform regarding the voice in setting international accounting standards and strengthening the mechanism of enforcement and improving circumstantial conditions.

China;Japan;accounting standards;international reforms

F233

A

1674-2362(2015)05-0035-05

(責任編輯 朱慧娟)

2015-08-07

天津市哲學社會科學規劃項目“會計制度改革與經濟發展互動機理的中日比較研究”(TJGL10-966)

陳 璐(1955—),女,天津人,天津外國語大學國際商學院教授,天津國際發展研究院研究員,博士,主要從事會計學研究;蘇力勇(1978—),男,山東淄博人,講師,博士,主要從事財務管理學研究。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

中國外匯(2019年12期)2019-10-10 07:26:56

金橋(2019年10期)2019-08-13 07:15:20

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

商周刊(2018年12期)2018-07-11 01:27:18

領導決策信息(2017年9期)2017-05-04 04:04:50

中國商論(2016年34期)2017-01-15 14:24:09

知識經濟·中國直銷(2016年1期)2016-08-24 07:21:12

北京教育·高教版(2016年6期)2016-06-30 09:21:53

現代商貿工業(2016年35期)2016-04-09 06:59:36