證券公司內部控制信息披露現狀研究——基于我國上市證券公司的分析

2015-03-02 09:46:36鄭鵬磊

中國鄉鎮企業會計 2015年11期

鄭鵬磊

一、引言

近年來,在學習國外關于內部控制體系相關規定的基礎上,我國在建立并完善上市公司內控體系等方面取得極大進步。作為金融媒介,證券公司在資本市場中扮演著極其重要的角色,同時在其經營管理中也面臨著較大風險,因此通過統計分析上市證券公司內部控制信息披露現狀,了解其存在的問題,對于證券公司以及相關利益方了解并把控風險都非常重要。而且自2014年下半年以來,我國資本市場轉入“牛市”,在這波行情中,應格外注意證券公司的風險點,加強其內部控制制度,以防不可控風險的爆發。

二、國內外研究回顧

內部控制對于公司的發展至關重要(Heather, 2000),然而內部控制信息披露將花費較高成本(Duffy, 2004),同時公司治理結構、政府持股比例、經營業績、公司負債率、財務報告質量等因素均會影響著公司內部控制信息的披露(Eng、Mak,2003;蔡吉甫,2005)。相比于美國內部控制的信息披露,我國內控信息在披露內容、評價依據等方面與其存在一定差異(周勤業、王嘯,2005),同時我國上市公司內部控制信息披露主要存在主動披露的意愿不高,披露信息大多簡單且流于形式,缺乏實質性內容等問題(劉秋明,2002;李明輝,2003)。

我國關于金融行業的信息披露主要是以商業銀行為對象,其中研究發現四家商業銀行披露的內控信息也基本是流于形式居多,質量不高,特別是對于涉及實質性內容的信息提供較少(李明輝、王學軍,2004)。而關于上市證券公司的內控信息披露問題,研究發現2012年上市證券公司披露的內控信息中均未涉及經營業務中存在的損害客戶利益等事項,且自我評價均為不存在重大缺陷(張琦,2013)。

通過以上分析可知,我國關于證券公司內部控制信息披露的研究較少,這與其資本市場重要媒介的地位不相符,因此研究其內控信息披露存在的問題對現實經濟社會的發展有著重要意義。

三、證券公司內部控制信息披露狀況分析

本文以截止至2015年5月在滬深上市的23家證券公司為樣本,根據上交所網、和訊網以及巨潮資訊等網站,統計該23家2010-2014期間的內部控制信息披露情況,主要包括內部控制自我評價報告、重大缺陷標準披露狀況以及內部控制審計報告三個方面。

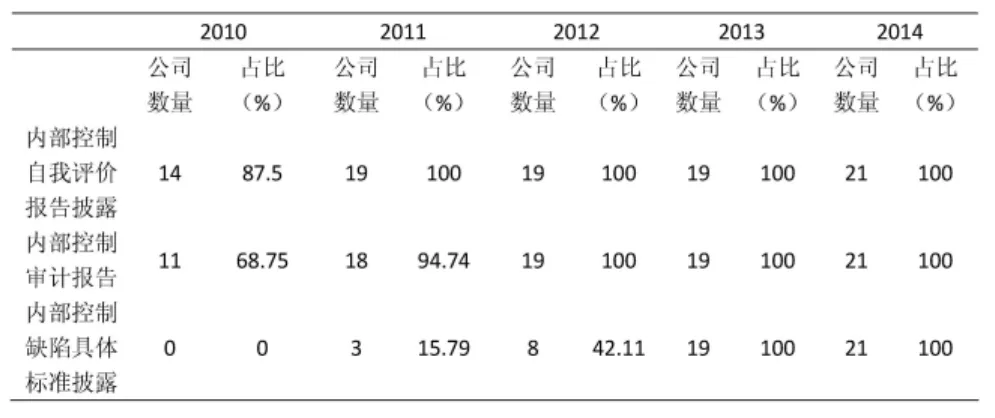

表1 滬深上市證券公司內控信息披露情況匯總表

根據表1可知,2011、2012、2013和2014年所有上市公司均披露了內部控制自我評價報告,而2010年有2家上市公司未披露自我評價報告,此現象可能與2010年頒布的《企業內部控制應用指引》、《企業內部控制評價指引》和《企業內部控制審計指引》有關;內部控制審計報告方面,2012、2013和2014年所有上市證券公司均披露了此信息,但是2011年有1家未披露,2010年有5家未披露;我國證券公司在缺陷標準的制定及披露這一方面發展較晚,2013和2014年披露的證券公司數占所有上市證券公司數100%,但是2012年有11家未公布,2011年有16家未公布,2010年沒有上市證券公司公布缺陷認定標準,部分證券公司只是在自我評價報告中將標準模糊的描述為:“一個或多個控制缺陷的組合,可能導致公司嚴重偏離控制目標”。

如果僅從披露內控信息的證券公司數方面考慮,近幾年我國證券公司披露占比基本達到100%,但是深究其中披露質量,仍然存在許多問題:

在自我評價報告中,證券公司披露的信息流于形式,未涉及到實質性內容,對存在的問題更是很少涉及,如果有問題,只是簡單地歸為一般內部控制缺陷,并表明已經通過相關程序將此問題解決。披露內部控制審計報告方面,雖然近3年,所有上市證券公司均聘用了第三方會計師事務所對公司內部控制進行審計,但是審計意見基本均為標準無保留意見,除了2013年光大證券發生“816事件”,當年的審計意見為“非財務報告內控重大缺陷”。并且,根據各個證券公司2010-2014年聘請的會計師事務所信息來看,有6家證券公司是由國際四大審計,分別是興業證券、中信證券、廣發證券、華泰證券、光大證券和山西證券;有11家證券公司聘請過國內四大事務所進行審計;這在一定程度上說明證券公司的內部控制審計報告質量仍然存在提升空間。

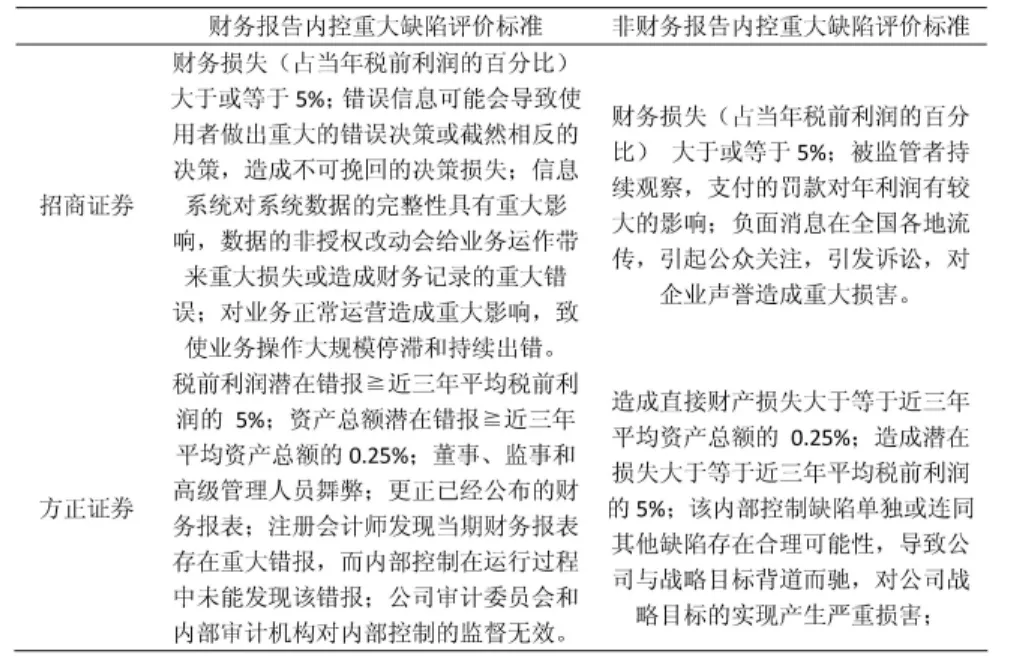

從內部控制缺陷具體標準披露來看,各個證券公司基本都從財務報告和非財務報告兩個方面制定內控缺陷評價標準,每個方面之下又分為定量標準和定性標準,表2中列舉了2家證券公司2014年的內控重大缺陷評價標準,總體來說,此標準可以較好的評價證券公司的內部控制是否存在重大缺陷,但是實際情況是自我評價報告中基本未涉及缺陷信息的披露,或只是提及公司存在一般內控缺陷,并已經解決相關問題,但是事實上證券公司內幕交易、挪用客戶資產、資產管理等問題常見諸報端,所以一定程度上存在標準為擺設的問題。

表2 招商證券、方正證券內部控制重大缺陷評價標準

四、政策建議

基于以上對我國證券公司披露內控信息的分析,完善內控信息披露可從以下幾個方面著手:首先,應進一步完善披露內部控制信息的機制,特別是重大缺陷信息,應詳細披露重大缺陷信息的認定結果、理由以及后續實施措施等。其次,應進一步加強對內部控制信息披露的監管,加大對違規公司的懲處力度,追究至個人責任,提高其規范披露水平;同時證券公司應不斷完善公司治理結構,為內控信息的披露提高較好的制度基礎。

[1]官欣.上市公司內部控制信息披露現狀——基于滬市民營上市公司[J].時代金融,2015,05:84.

[2]張琦.證券公司內部控制缺陷信息披露現狀研究——基于我國上市證券公司的分析[J].管理現代化,2014,02:102-104.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

石油瀝青(2021年4期)2021-10-14 08:50:44

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

專用汽車(2016年4期)2016-03-01 04:13:43

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

BOSS臻品(2014年5期)2014-06-09 22:58:51