H公司財務重述案例研究—基于公司治理角度

2015-12-26 11:12:17張麗

中國鄉鎮企業會計 2015年11期

關鍵詞:財務

張麗

H公司財務重述案例研究—基于公司治理角度

張麗

隨著會計制度越發嚴格,會計操作空間逐漸縮小。為了滿足利益訴求,新的會計手段——財務重述油然而生,公司利用財務重述進行盈余管理是在其他會計手段失效后的無奈之舉。財務重述表明公司治理存在缺陷,本文以財務重述為切入點基于公司治理角度分析了H公司財務報表重述產生的經濟后果及動機,提出了相應的對策建議。

財務重述;公司治理;經濟后果

財務重述的本意是通過提供更為準確、完善、真實的財務信息來降低信息的不對稱,然而如今眾多的企業將其作為一種合法化的重大會計差錯手段,財務重述制度已偏離了其原本的初衷。財務重述根本原因在于公司治理存在缺陷,越來越多的企業通過財務重述進行盈余管理。

H公司原名為浙江省鳳凰化工股份有限公司,于1990年12月19日在上海證券交易所上市交易。2015年4月30日,H公司高管對外宣稱無法保證2014年年報中財務報告的真實、準確、完整,此消息一出,立刻引發市場一片嘩然,公司信息披露質量遭到質疑。研究發現,從2012年起H公司一共發生了5次財務重述,本文從治理視角上分析H公司的財務重述問題,同時探討了影響財務重述發生的公司治理缺陷,以期為完善我國上市公司治理結構,加大外部審計責任,健全財務重述制度提供合理的建議。

一、H公司財務重述及經濟后果分析

(一)財務重述內容

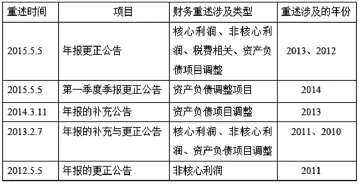

H公司在2011年至2014年期間,多次偽造銀行承兌匯票,虛構用股改業績承諾資金購買銀行承兌匯票、票據置換、貼現、支付預付款等重大交易并披露財務信息嚴重虛假的定期報告,被迫外部監管或者某種目的在財務報告公布之后進行財務重述。在2014年,H公司支付給湖北天瑞酒店的股權轉讓款,因股權未變更為公司子公司珠海信實企業管理咨詢有限公司,因此公司調整減少長期股權投資3558.55萬元,減少投資收益-1427.57萬元。H公司2012年、2013年向同一人控制的兩單位先采購后銷售。此次,H公司調減銷售收入1.26億元,調減成本1.22億元,調減費用及資產減值損失91.32萬元,調減2012年、2013年凈利潤276萬元,調減2014年初凈資產276萬元。財務重述按重述的會計問題劃分為核心利潤、非核心利潤、稅費相關和資產負債項目調整四大類別,H公司財務重述所涉及的內容可以歸類為表1所示。

表1 H公司2012年-2015財務重述情況表

(二)財務重述的影響

財務重述對公司的財務報表、股價和公司經營都帶來很大的影響。以2015年發生的財務重述為例,如表2所示。

表2 2015年年報財務重述前后對照表

財務重述前后H公司財務報表眾多會計科目的數據發生了很大的變化,大部分數據調減了。2015年5月5日H公司公布2014年年報更正公告后,5月6日,H公司的股價跌于5.96元。專業機構賬戶數降至7家,持股數降至6萬股。數個跌停之后,5月14日該公司股票停牌。H公司目前正全力配合有關機構的工作,暫未制定未來的發展戰略和經營計劃,以至2015年第一季度業績驟降。

二、基于治理角度的H公司財務重述分析

公司治理機制分為內部治理和外部治理,本文從股權結構、公司治理結構、內部控制、外部審計等四個因素來分析H公司財務重述發生的原因。

(一)股權結構

股權結構是企業公司治理有效性的一個決定性因素,股權集中可能掠奪公司資源以謀取大股東自身利益,侵害小股東的利益;股權分散往往導致外部股東的“搭便車”行為,弱化對管理層行為的監督,導致內部人控制。因而適度的股權集中能促使公司大股東監督管理者的行為,也形成各大股東相互制衡。截止2014年H公司前五大股東持股情況如表3所示。前五大股東中一半以上股東是自然人,第一大股東的持股比例是第二大股東的二倍多,股東之間不能達到相互制衡和相互監督的有效治理效率。第三大股東是蘭溪市財政局,由于剩余索取權和控股權的分離,容易出現所有者缺位,對H公司經營管理進行有效監督。在這樣的股權結構上,代理沖突主要會表現在所有者與經營者、大股東與小股東。在信息不對稱和代理沖突的影響下,企業在經營狀況不佳或者處于某種需求時,企業經營者往往會釆用會計手段對企業進行盈余管理,造成財務重述現象的發生。

表3 H公司前五大股東持股情況表

資料來源:根據H公司2014年年報整理而來。

(二)公司治理結構

目前從H公司高管人員情況來看,14名董事,其中獨立董事有4位,獨立董事成員占董事會成員的不到三分之一,尚未達到證監會規定的最低比例,并且獨立董事都在其他單位任職,有兩位是事務所合伙人,因有限的精力和行業專業能力不同,獨立董事很難沒有發揮有效的監督。在高管任職情況來看,陳翔董事兼總經理,李紅董事兼財務總監。董事長和總經理兩職兼任會削弱董事會的監督效力,公司治理制衡機制低效,往往導致盈余管理的發生。2014年董事會會議總共召開了12次,其中現場會議僅有一次,通訊會議召開的次數達10次,也就說明公司會議僅保留在形式上,不起任何實質性的作用。公司董事會根據公司經營成果及指標的完成情況,對高級管理人員的表現和履行職責情況進行考核與獎罰。薪酬結構單一僅現金薪酬,沒有實行股權激勵。因為業績考核缺乏彈性和一套激勵約束機制,管理者為了自身利益只注重短期目標,不重視會計信息質量,以至于在每年年報公布之后對財務報告進行會計更正的情況頻繁發生。

(三)內部控制

內部控制有效性是保證公司會計信息真實可靠的重要前提,內部控制存在重大缺陷的公司更容易發生財務重述,因此有效的內部控制對避免財務重述的發生具有積極作用。H公司今年來多次偽造銀行承兌匯票,披露財務信息嚴重虛假的定期報告。而在會計差錯更正和會計政策變更公告中,重大會計差錯更正體現出公司通過虛構資金、虛造營業收入,以及玩弄會計準則等方式。可以看出H公司因會計差錯導致財務重述、被監管部門予以行政處罰、審計報告被出具無法表示意見等這些問題都和公司內部控制的缺陷具有聯系,尤其是控制環境的缺陷、股權結構的集中、董事會獨立性不強使H公司內部制衡機制失調,從而導致內部控制不能正常運轉施展效用,無法保障財務報告及相關信息真實完整。

(四)外部審計

H公司從2008年到2013年的年報皆由中興華會計師事務所審計,均出具了無保留意見。由于中興華已于2015年1月15日被中國證監會立案調查,為保證公司2014年度財務審計工作順利進行,2015年3月9日,董事會同意改聘改聘大華會計師事務所為公司2014年度財務報告和內部控制審計機構。因公司持續經營能力存在重大不確定性,無法判斷一項應收賬款是否真實及其可收回金額和無法判斷應收票據及其置換業務的真實情況,大華為H公司2014年度財務報告出具了無法表示意見的審計報告。作為財務報告質量保障的重要防線,對財務報表的合法性和公允性發表審計意見,注冊會計師擔當著“經濟警察”職責。但是,H公司發生多次財務重述行為,中興華沒有發現其可能存在的不恰當會計處理和出具適當的審計意見。由此看出,中興華獨立性已經喪失,難以獨立客觀公允的發揮其外部審計監督作用,這是H公司財務重述的一個重要原因。

三、建議

財務重述質疑了以前公布的財務報告所含財務信息質量,嚴重影響資本市場的有效性和投資者的信心,因此,規范財務信息披露、抑制財務重述的發生刻不容緩。根據本文的案例分析,提出了如下建議:

第一,完善公司內部治理結構。股權結構是企業公司治理的重心,直接影響著公司治理的有效性。合理引進機構投資者,因機構投資者具有信息優勢、專業技能和資金規模等優勢,有利于改變股權集中度高的局面,形成有效的相互制衡機制。同時,提高監事會和監事會的獨立性,推行職務不兼容機制,減少董事會與高管層的交叉任職,形成權責明確、相互牽制的治理結構。進而提高財務信息質量,降低財務重述的發生。

第二,加大外部審計責任。外部審計應按照獨立審計準則,保持應有職業謹慎和專業能力經驗對財務報表進行審計,以獲取充分、適當的審計證據,對財務報告發表恰當的審計意見,能降低財務報告因錯誤或舞弊發生的可能性,提高會計信息的質量。公司披露的財務報告存在重大會計差錯與注冊會計師未能履行職責有著重要關系。所以加大外部審計責任,嚴格要求外部審計遵守審計準則,提高外部審計質量。

第三,健全上市公司財務重述制度。我國財務重述制度起步較晚,對財務報告重述的公告時間、公告格式、公告內容等沒有進行明確的規范,也沒有詳細嚴厲的責任追究制度,從而,導致了會計差錯更正的表述不規范,有些甚至不發布重述公告。因此,完善財務重述披露時間、內容和格式的同時,提高財務重述制度的威懾作用,對嚴重的財務重述行為,如因盈余操作引發的財務重述更應加大懲處力度,對違規披露財務信息的行為健全民事責任追究機制。

[1]于鵬.股權結構與財務重述[J].經濟研究,2007,(9):134 -144.

[2]袁敏.財務報表重述與財務報告內部控制評價——基于戴爾公司案例的分析[J].會計研究,2012(5):28-35+94.

[3]黎文靖,孔東民.信息透明度、公司治理與中小股東參與[J].會計研究,2013(1):42-49+95.

(作者單位:石河子大學)

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27