環境審計發展中存在的問題及對策

2015-03-02 09:46:34楊家灝

中國鄉鎮企業會計 2015年11期

楊家灝

一、環境審計的重要性及研究意義

環境審計在國際上被認為是一種對社會和公眾環境意識做出積極反映的自我監管的環境工具,作為一種環境評估和檢查活動,其范圍包含但不局限于:(1)場所污染的評估;(2)計劃投資的環境影響評價;(3)環境履職審計;(4)公司環境績效報告的評估;(5)環境合規性審計。

一個國家是否選擇環境審計制度并且應當采取怎樣的實施辦法,受到該國經濟發展水平、環境保護投資、社會信息化程度的影響。作為環境治理的重要一環,環境審計應更加注重環境效果目標和經濟效益目標,只有在經濟發展水平較高、環保財政支出較大、信息化基礎較好的國家才更容易被采納。而縱觀我國目前發展水平,完全符合實施環境審計的條件。

環境審計的實施在宏觀和微觀上對國家、企業、人民都有很大的作用,例如:(1)通過預防-抵制-揭露該循環過程有益于促進環境保護工作和可持續發展的要求。(2)社會公眾能夠放心投資,有助于相關者判斷公司內部控制管理體系中環境保護是否達標。(3)公司內部審計若早發現,能減少違規罰款和后期處理成本。(4)綠色環保的企業能獲得社會名譽,從而有益于產品的銷售。

二、環境審計的現狀分析

1.我國環境審計剛起步,對其不重視和把控不成熟

據相關報道介紹,以我國廣東省為例2013年調查92家上市公司中(包含45家工業制造企業)沒有一個公司在內部審計信息披露中寫到“環境審計”,在對環境污染信息披露方面都是由上市公司自己發布,并未得到有關部門的監督和驗證。正是因為企業和政府對環境審計還未形成重視,從而在探索的道路中在很大程度上受到了阻礙。

2.管理機構工作縱橫交錯,配合不夠

目前我國環境審計更多的是與財務審計相聯系,并未將保護環境作為其根本目的。本人認為在治理環境的過程中不僅與資金的使用有關,實際上還受到企業本身行業因素、政策因素等影響。目前我國應當努力將節能減排資金鏈延伸到節能減排責任鏈的事項中。相比國外更關注于政府、企業自身(內部審計)對其環境污染保護起監督作用。

3.環境審計的規章制度不健全

目前我國既沒有相應的環境會計制度,也沒有完善的環境審計信息披露制度,在很大程度上影響環境審計的發展。然而相對于國外發達國家如加拿大、美國、荷蘭等都對環境審計有明確的表述和闡釋。

三、環境審計存在的問題

1.注冊會計師審計和內部審計未起到重要作用

在我國,政府審計作為環境審計的主要角色擔當,主要是因為環境治理的主要出資方和管理方是政府。并且現在“內部審計主導論”難以適應我國的現實狀況,因為公司并沒有把環境保護放到首位。而作為注冊會計師審計目前更是因為我國為對上市公司環境信息披露方面出臺明確的規定和要求從而導致注冊會計師在環境審計方面并未起到重要作用。

2.公司不情愿進行環境審計

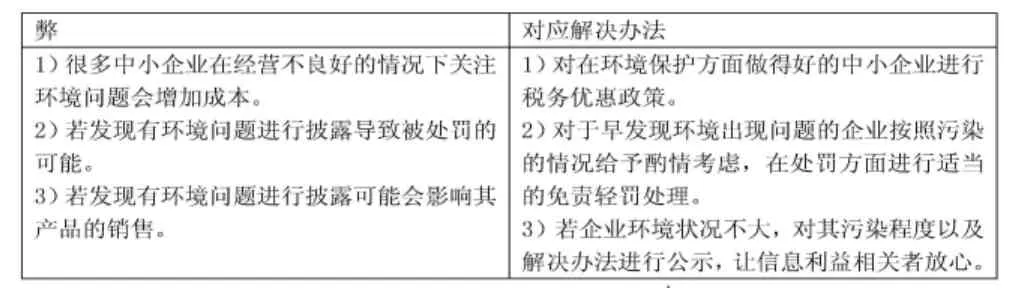

環境審計會導致企業直接成本高,因為目前市場缺乏綜合性以及專業性人才懂環境、統計等知識。從而在聘請人員的過程中會消耗成本,且在目前我國缺乏各種保護、激勵的條件下進行環境審計,所以往往弊大于利。

3.環境審計方法過于單一

目前我國對于環境審計還停留在傳統觀念上仍然使用審閱法、面詢法、觀察法、調查法、函證法、統計法等,這些都是較為常規的審計方法。而以上方法往往對于環境審計的運用上都存在一定的缺陷。

4.環境審計停留在強制式階段

因為我國環境審計目前都由政府審計擔當重要角色,所以導致工作仍停留在強制式階段并沒有促使和激勵向自愿式發展。從而在很大程度上影響了環境審計工作的有效性和效率性。

四、對策及建議

1.規范相關法律法規

明確完善的環境審計規章制度,因為環境審計的順利開展首先是基于健全的環境會計制度基礎上的,所以首先還應當完善會計制度,例如設立環境費用、環境支出、環境負債等專門的財物數據線索等。

2.以目標導向法進行環境審計

應當從對環境保護的經濟性、有效性、合理性為目標進行審計。例如采用環境經濟效益分析法、環境費用效果法、環境決策分析法等。例如:增加績效審計法。首先我國在評價單項環境保護工程方面積累了豐富經驗。將一些績效評價的內容與專項資金的份額納入考慮范圍。如通過檢查林木成活率、樹種比例等指標,對工程的完成質量進行檢驗、評估。

3.政府審計拓展業務多面性,主導環境審計任務

在進行環境審計的過程中政府審計應當積極與環保局溝通,培養專業性人才并規定審計人員有權力進行調查,但處罰權還是交由第三方環保局實行。(1)實行公司環境審計結果向監管機構定期備案和披露制度,進而加大審計人員的權利同時也有助于公司進行自主審計。(2)將處罰權交由第三方(環保局)是因為使審計人員在實施審計工作中建立互信的基礎,允許公司通過自控及糾正的方式,可以最大限度的將環境從被動式變主動式進行管理。并且響應《約翰內斯堡共識》關于協作審計的號令,更有效地展開環境協作審計。

4.對企業自愿性審計進行促進和鼓勵

目前我國企業不愿意進行內部審計,因為弊端大于利益,所以為了促進環境審計的有效發展,我國政府可以出臺相應政策上對該企業進行保護。(表1)

表1

5.加強對注冊會計師環境審計的關注

環境審計是一門新型學科,涉及到多個領域的專業知識,其對審計人員的技術性和專業性要求很強,目前看來,注冊會計師隊伍是最具備以上條件的。

[1]Hillary R.Environmental auditing:concepts,methods and development[J].International Journal of Auditing,1998,(2):71-85.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18