中國無形資產產出與增長的制度安排

2015-02-18 04:55:28姜天文

統計與決策 2015年20期

姜天文

(暨南大學 管理學院,廣州 510632)

1 問題的提出

自從人類進入信息時代以來,人類產業結構先由勞動密集型上升為資本密集型,再由資本密集型升級為知識密集型。以知識產權和品牌為核心的無形資產由于知識密集型產業的興起日益發揮重大作用,成為影響企業存亡的核心競爭力以及國家興衰的軟實力。未來國際競爭的成敗在于無形資產的增長,更在于有利無形資產增長的制度安排。令人遺憾的是,目前我國無形資產的狀況令人擔憂:首先,我國無形資產和有形資產不協調、總體規模偏小。其次,創新能力差、資產流失嚴重、搭便車行為猖狂。再次,資產評估體系不健全、信息披露不透明、不充分、不規范、不真實。最后,資產管理水平低,管理機制滯后。

影響無形資產產出和增長既有政治與文化的因素,也有經濟的因素,既和人力物力與財力的投入有關,也與制度環境和安排有關。無形資產在經濟研究方面無外乎生產、交換、積累和分配。一方面,從生產和交換看,影響因素有三:一是人的因素,即無形資產的生產者,包括科技人員、各行業勞動者,各高等院校專家學者和在校學生等。可以直觀地認為,生產者人數越多,無形資產產出和增長越大,交易也就越頻繁。二是物的因素,即在生產無形資產的過程中投入的物力和財力,尤其是科研經費和實驗開發設備等的投入,直接影響無形資產的產出類型和水平。三是制度的因素,制度經濟學認為,產權的明晰節約交易成本,有利于經濟資源的生產和交換,產權的分立是一切道德與文明的基礎。由此可知,知識產權的保護情況、無形資產交易市場制度等都是影響無形資產產出和增長的制度因素。知識產權保護程度越高,越有利于無形資產的產出和增長,無形資產技術轉讓與交易量越大,無形資產轉化為財富則越便利,無形資產生產積極性就越高。另一方面,從積累和分配上看,無形資產的積累問題可以歸為教育培訓和產權歸屬問題,和上面的重復。而分配問題則歸為交換制度和公平問題,也就是制度的清廉或腐敗程度。制度環境越是公平與清廉,則越是有利于無形資產的積累和分配。

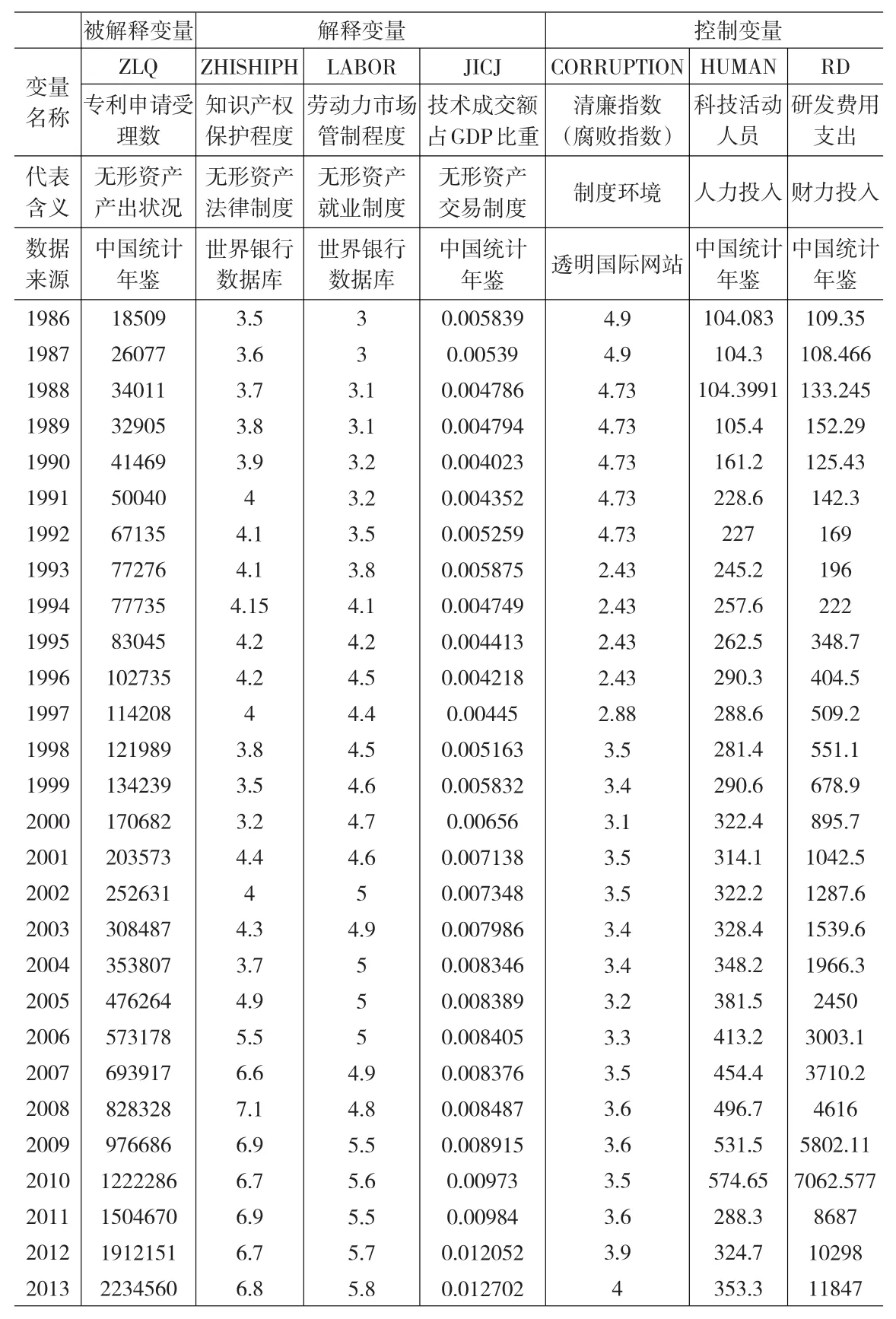

綜上所述,根據“奧卡姆剃刀”原則,本文主要從經濟與制度的角度來研究無形資產的產出增長問題,除去一些相對次要的因素后,抽象出要素主因素中的人力和物力、制度主因素中的產權制度、就業制度和市場制度做相關實證分析。故本文選取年度專利申請受理數作為被解釋變量,代表我國無形資產產出和發展狀況,其次選取年度科技活動人員數、R&D經費支出作為控制變量,代表人力和財力的投入,再次選取年度知識產權保護程度、無形資產轉讓程度、就業管制程度作為經濟制度解釋變量,以腐敗指數作為政治制度控制變量,做回歸實證。

2 影響無形資產產出的制度因素實證分析

數據的選取為時間序列,時間跨度為1986~2013年共28年,1984年才頒布專利法,1986年以前沒有專利統計數據。相關數據來源中國歷年統計年鑒、世界銀行網站以及國際透明組織網站,所有數據和變量描述見表1。

由于“科技活動人員數”已經廢止不再使用,2011年至2013年數據替換為“研究與試驗發展人員全時當量”。

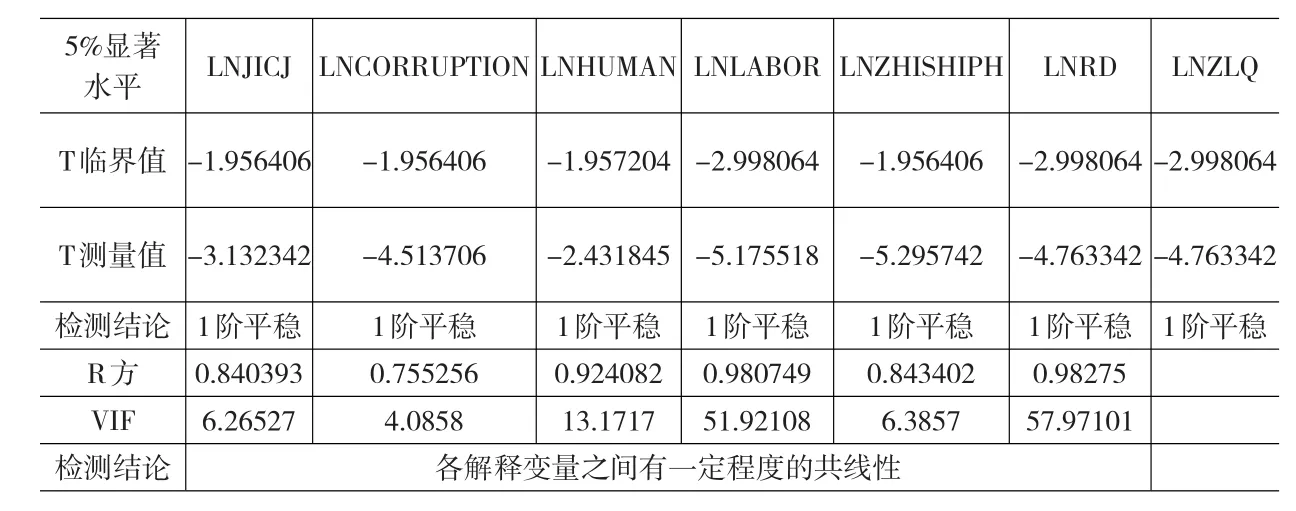

為了避免偽回歸,克服異方差問題并使數據變得平穩,所有的變量都取對數形式,數據平穩性ADF檢測和共線性VIF檢驗結果見表2,檢驗表明所有數據取對數形式后都是1階平穩的,且各解釋變量之間有一定程度的共線性(主要在于就業制度影響科技活動人數),不過,共線性由下面的分步控制得到妥善解決。

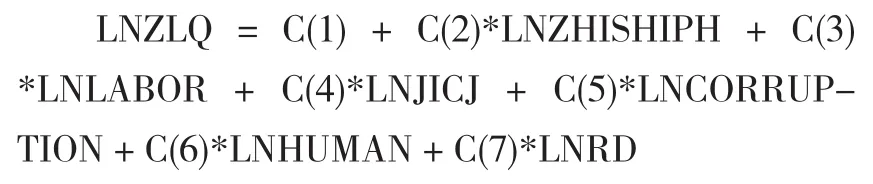

由數據平穩性可以建立回歸總模型如下:

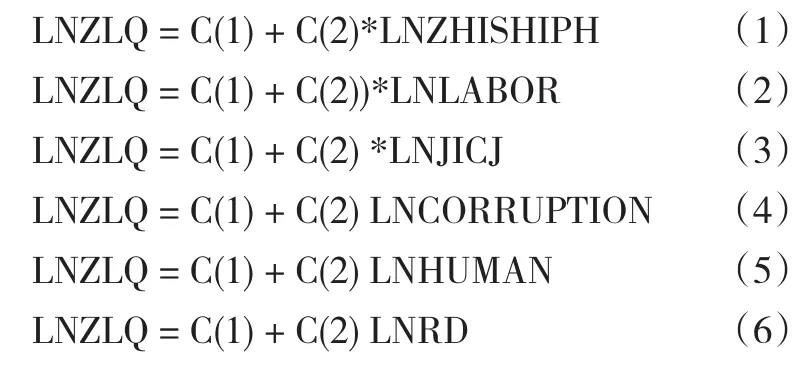

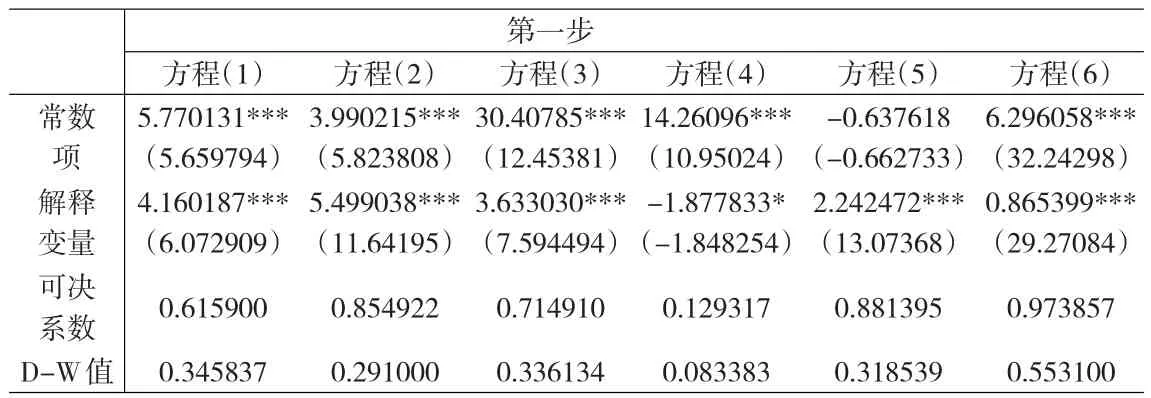

為了使結論簡單可靠,我們第一步先用單個解釋變量分別對被解釋變量作回歸,得如下六個方程:

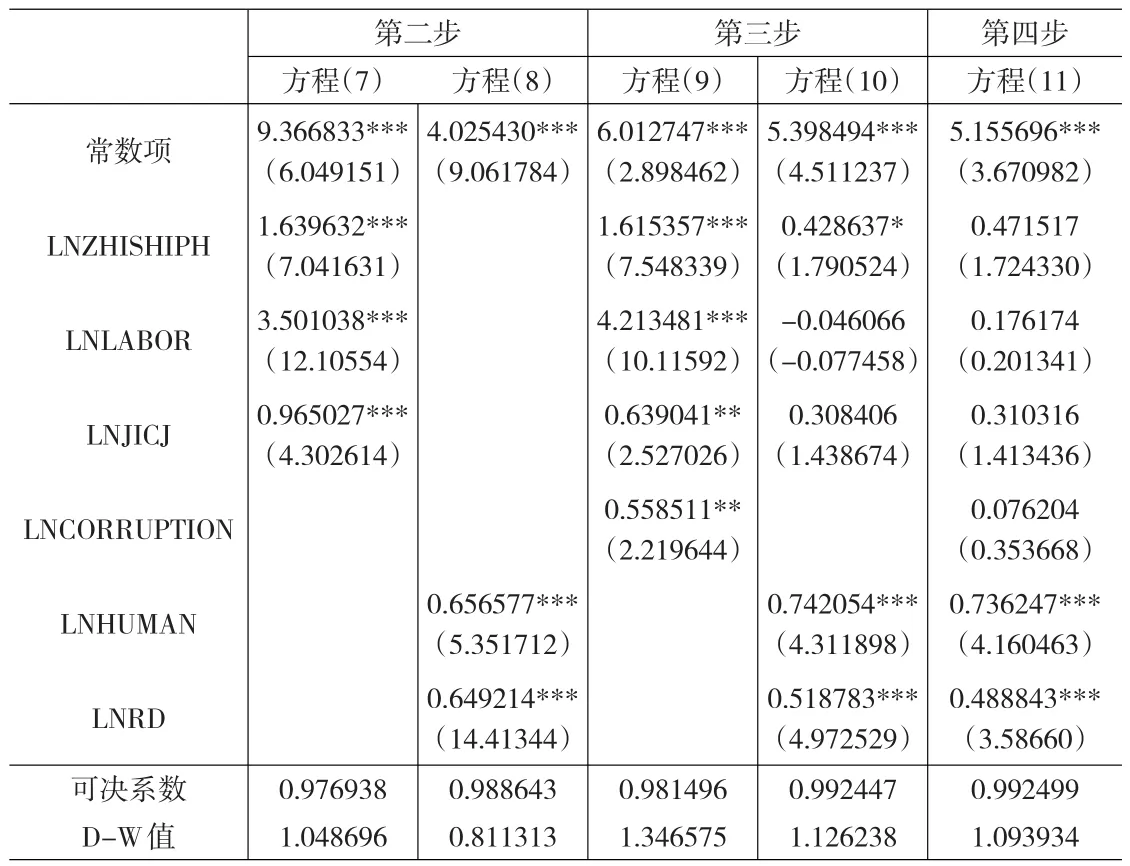

第二步,為了突出研究制度因素對無形資產的影響,不加入控制變量,光用制度解釋變量對被解釋變量作回歸,得如下方程:

接下來,為作對比,去掉制度變量,光用用控制變量對被解釋變量作回歸,得如下方程:

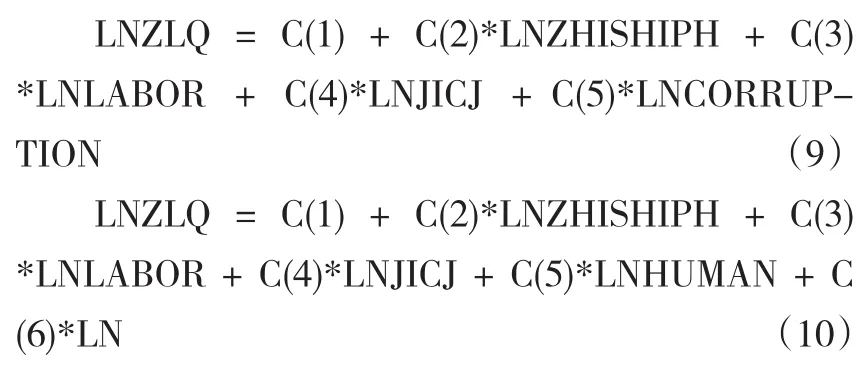

第三步,在第二步方程中分別加入制度和要素投入控制變量,觀察制度變量在控制變量加入后對無形資產產出的影響,得如下二個方程:

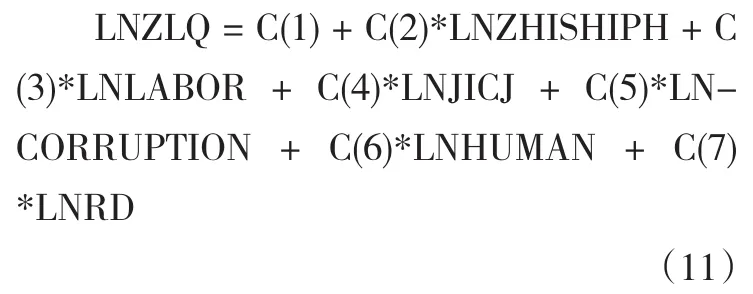

第四步,動用所有的變量對被解釋變量作回歸,分析總模型:

第一步至第四步回歸結果見表3與表4。表3看出,知識產權的保護程度所代表的法律制度、勞動力市場管制程度所代表的就業制度、無形資產轉讓交易制度、人力和財力的要素投入,都和以專利為代表的無形資產的產出正相關,且顯著水平都在1%以上。可決系數在0.61以上,模型模擬良好,可信度高。但同時D-W值偏小,說明方程有自相關現象,被解釋變量還要求有更多的解釋變量加入來說明殘差。這個問題可以被后面的步驟解決,不影響結論。值得注意的是方程(4),從T統計量上看好像在10%的顯著水平下,制度清廉和無形資產產出負相關,但可決系數為0.1293,擬合性差,同時DW值偏小,實際上是說明中國長期以來制度廉潔性較差,無形資產的產出并沒有伴隨廉潔度的提高,也就是說,制度的廉潔性并沒有在無形資產的產出中發揮應有的作用。這是值得警惕的。

表1 所用數據和變量描述表

表2 平穩性和共線性檢測表

從表4看出,制度變量未加入控制變量時,制度變量對無形資產產出在1%顯著水平上是正相關的。可決系數和DW值都良好。而投入要素對無形資產的影響也一樣顯著正相關。加入制度控制變量后,方程變得良好,說明制度的清廉對無形資產產出的影響是在5%顯著水平下正相關。加入要素控制變量后制度解釋變量T統計量改變數值和符號,對無形資產的影響不顯著了。說明人力和財力的投入對制度因素有替代和補充作用,他們具有一定程度的共線性。而總模型則表明,不管制度變量和制度環境如何變化,人力和財力要素投入,都對無形資產的影響起顯著促進作用。用工協議、員工離職的代理成本、招聘制度的使用以及工資集體協商成本,這對于從事無形資產產出的技術人員而言,最重要的就是這些就業政策或制度。就業情況良好,無形資產產出就多,就業政策和制度完善,則無形資產產出增長就快。因此要建立有利于無形資產產出和增長的制度,就必須加強勞動力市場的治理和管制,制定合理的最低工資要求以及用工制度,注意員工的福利水平,吸引勞動力轉到無形資產生產的行業上面來,避免員工離職以及工資集體協商的成本過大。

表3 第一步回歸結果表

表4 第二步、第三步、第四步回歸結果表

在制度因素中,制度的清廉,腐敗的抑制對無形資產產出的作用影響復雜,如果配合法制建設、就業政策和完善市場機制,就會對無形資產起到顯著的促進作用,但由于長期以來制度清廉性不高,無形資產的增長并沒有伴隨制度清廉的提高,因此制度清廉并沒有發揮應有的作用,制度的腐敗已經拖住了經濟發展以及無形資產增長的后腿,故需要加強廉政建設。自1984年我國專利法頒布以來,知識產權和無形資產逐步得到保護,有關無形資產的專利制度和法律建設就一直對無形資產的產出與增長產生積極的影響,今后要加強無形資產的信息披露和估計,加大對無形資產的保護范圍和保護力度,克服盜版等機會主義投機行為,并且進一步規范包括無形資產在內的市場轉讓和交易規則,擴大轉讓與交易量,加強市場機制的建設,完善價格體系的功能。

總之,不管制度如何變化,人力和資本的投入都對無形資產的產出產生顯著的影響,所以要建立有利于無形資產產出和增長的制度,就要求在制度安排上既要考慮增加無形資產資本投入的投資體系建設,更要加強人力資本的積累和培訓。

3 結論和建議

綜合4個步驟11個方程,可以做出實證判斷:在無形資產產出增長方面,要素投入因素顯著于制度因素。撇開投入要素不談,就制度而言,制度對無形資產的產出影響顯著,產出彈性系數法律制度在1.6左右,就業制度在3.5—4.0之間,而轉讓和交易制度在0.6—0.9之間。就業制度對無形資產的產出相對貢獻最大,法律制度次之,而市場制度相對最小。在就業制度指標中,包含了最低工資保障、

[1]梁萊歆.我國高科技上市公司無形資產現狀令人擔憂[J].統計研究,2003,(5).

[2]白玲.上市公司無形資產使用狀況分析與研究.[J]中國農業會計,2011,(7).

[3]董麗,謝霞.信息技術企業技術創新對業績影響的實證研究[J].科技管理研究,2010,(15).

[4]宋洪琦.上市公司信息披露質量影響因素和測度的實證研究.[D]博士論文.

[5]湯肖.企業無形資產存在的問題和對策[J].財會通訊,2010,(8).

[6]高澤濤.企業無形資產的管理經營[J].經濟師,2012 ,(1).

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中國塑料(2016年3期)2016-06-15 20:30:00

中財法律評論(2016年0期)2016-06-01 12:17:10

通信電源技術(2016年3期)2016-03-26 07:13:38