所有制、社會責任與旅游企業財務績效

2015-02-18 04:55:40王暉

統計與決策 2015年20期

王 暉

(湘潭大學 旅游管理學院,湖南 湘潭 411105)

0 引言

近年來,企業對社會責任的履行已經越來越成為社會大眾關注的焦點問題,如何激勵企業履行社會責任正在提上各國政府的議事日程,但是企業對社會責任的履行必然會提高企業的經營成本,從而可能給企業利潤帶來一定的負面影響[1]。然而田虹卻指出企業承擔社會責任并不總是和利潤減少相聯系,長遠來看,企業的社會責任與經濟效益是均衡的[2]。這就意味著我們可以通過改變相關的制度設計來激勵企業履行社會責任。本文嘗試以中國旅游上市公司作為研究對象,分析不同所有制條件下企業履行社會責任對經濟效益的影響,從而為該領域的研究提供一個全新的視角。

根據中國社會科學院發布的《企業社會責任藍皮書(2013)》,我國民營企業的社會責任發展指數得分僅為16.6分,遠遠低于國有企業的43.9分,這充分說明所有制會顯著影響企業對社會責任的承擔情況,陳濤(2008)就指出民營企業在履行社會責任方面存在著不容忽視的問題,這表現在勞動合同、資源環境、員工安全和偷稅漏稅等各個方面[3]。本文將試圖發現所有制對企業承擔社會責任與經濟效益之間關系的影響,并在此基礎上提出能夠激勵企業履行社會責任的相關政策建議。

1 研究假設

1.1 承擔對政府的責任與不同所有制企業的財務效益

國有企業承擔對政府的責任是由其特殊的性質決定的,因此很少會考慮其對企業未來財務績效的影響,而民營企業與政府之間不具有天然的聯系,其承擔與政府的責任通常是為了與政府建立起更好的聯系以獲取政治庇護,規避發展風險,從而在未來更好地獲取財務收益。由此,我們提出本文的第一個假設。

假設1:國有企業承擔對于政府的社會責任并不會提高企業的財務績效,而民營企業承擔對政府的責任有利于提高其企業的財務績效。

1.2 承擔對員工的責任與不同所有制企業的財務效益

對于國有企業來講,員工的工作比較穩定,被辭退的風險很低,相反,民營企業員工隨時都有被辭退的危險,因此,即使是民營企業和國有企業承擔了相同的對員工的社會責任,前者對于員工的激勵效果要明顯好于后者,由此,我們提出本文的第二個理論假設。

假設2:國有企業承擔對于員工的社會責任會提高企業的財務績效,但是其作用要弱于民營企業。

1.3 承擔對于消費者的責任與不同所有制企業的財務效益

由于國有企業與政府的關系密切,其在消費者心目中容易建立起更加守信用的形象,因此,即使是民營企業和國有企業承擔了相同的對于消費者的責任,后者財務效益所受到的積極影響也會大于前者,由此我們提出本文的第三個理論假設。

假設3:國有企業承擔對于消費者的社會責任會對采取績效產生積極影響,并且這種影響要大于民營企業。

1.4 承擔對于環境的責任與不同所有制企業的財務效益

一般來講,企業承擔對于環境的社會責任可能會提高企業的成本,但是國有企業和民營企業對待這種成本的態度是不一樣的,由于民營企業面臨著成本硬約束,因此其會采取各種對策來消化這種成本,而國有企業對于成本的反應遠遠不如民營企業靈敏,因此,即使是國有企業和民營企業承擔了相同的環境責任,前者的成本也會大于后者,由此,我們提出本文的最后一個理論假設。

假設4:國有企業承擔對于環境的責任會提高企業的成本,而且其給財務績效帶來的負面影響要大于民營企業。

2 變量測度和模型構建

截止2013年12月,我國旅游上市公司共有45家(包含國內A股、港股和美股),其中,國有企業27家,民營企業18家,從2013年的年報來看,全年營業收入在100億以上的全部都是央企,而營業收入在10億—100億之間共有8家國企,9家民企,全年凈利潤排名前十的只有兩家民企,但是在增長速度方面,民企一枝獨秀,幾乎完全超過了國企。為了對上述理論假設進行驗證,我們從中國資訊網、中國證監會和各上市公司官網上獲得了其2010—2013年的公司年報,并按照所有權性質將其劃分為兩組,然后對估計結果進行對照檢驗。

首先,我們將選取不同的指標分別對理論假設中企業應該承擔的四種社會責任進行測度:(1)使用企業的所得稅率衡量企業對政府的社會責任,其計算方法為“所得稅/主營業務收入”;(2)使用員工年人均所得作為企業對員工的社會責任,其計算公式為“員工工資總額/總人數”;(3)使用安全投入費率作為旅游企業對消費者應該承擔的社會責任,這是由旅游企業的行業特性所決定的,其計算公式為“安全投入費用/營業收入”;(4)使用環保投入費用率來衡量企業對環境承擔的社會責任,其計算公式為“環保投入費用/主營業務收入”。

其次,對于企業的財務效益,我們主要使用上市公司財務公報中的數據,并以總資產報酬率作為衡量指標。

最后,由于企業的財務績效還受自身因素的影響,這包括企業的規模、股權集中度以及融資結構的影響。對此,我們將分別引入企業總資產、第一大股東持股比例和債務融資水平三個變量對其進行測度,并作為計量分析的控制變量,其中,第一大股東持股比例=第一大股東持有上市公司普通股股數/上市公司普通股總股數;債務融資水平=本期債務總額/期末總資產。

我們將這些變量的符號和統計特征列示在表1中,從表1我們可以看出,國有旅游上市公司在資產規模和財務績效方面都要好于民營旅游上市公司,而且國有旅游公司在承擔政府、員工、消費者和環境等社會責任方面的表現也要優于民營旅游上市公司,在公司治理結構上,民營公司的債務融資水平高于國有企業,但是股權集中度低于國有企業。從這些分析中,我們還暫時無法看出所有權對于企業承擔社會責任與財務績效之間關系的影響,因此我們還需要進行更深入的計量分析。

在計量模型設定中,我們以企業的總資產報酬率作為被解釋變量,以企業對社會責任的承擔作為考察變量,剩余變量作為控制變量,基于此我們建立如下計量模型:

其中,ε表示誤差項,i表示企業,t表示時間。此外,為了保證回歸結果的穩健性,我們還將使用主營業務利潤率和凈資產收益率來代替總資產回報率作為企業財務效益的衡量指標。在具體的實證分析過程中,我們按照企業的所有制性質將樣本分為兩部分,并分別報告其估計結果,最后將兩組結果進行對照以驗證上文中提出的理論假設。

3 實證結果分析

3.1 變量之間的相關性分析

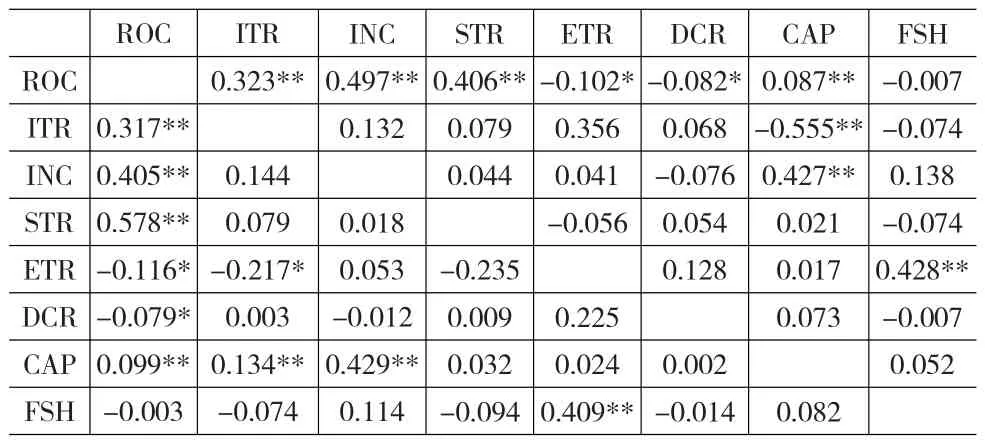

我們使用SPSS16.0計算了各變量之間的斯皮爾曼相關系數,其結果見表2。表2中,左下部分為國有旅游上市公司各變量之間的相關系數矩陣,右上部分為民營旅游上市公司各變量之間的相關系數矩陣。從表2我們可以看出:(1)各變量之間的相關系數絕對值均小于0.65,因此,變量之間存在多重共線性的可能性較小;(2)無論是國有還是民營,企業對社會責任的承擔與企業的財務績效均顯著相關,而且除環境責任之外,其他均與企業的財務績效正相關;(3)與民營企業相比,國有上市公司承擔對消費者的責任對于財務績效的促進作用最明顯,而且這種作用要大于民營旅游上市公司;(4)控制變量中,債務融資水平與企業財務績效顯著負相關,資產規模與財務績效顯著負相關,股權集中度與財務績效負相關,但是并不顯著。下面,我們就是用面板數據估計方法對模型進行估計。

表2 變量間相關系數矩陣(國有與民營)

3.2 回歸分析和穩健性檢驗

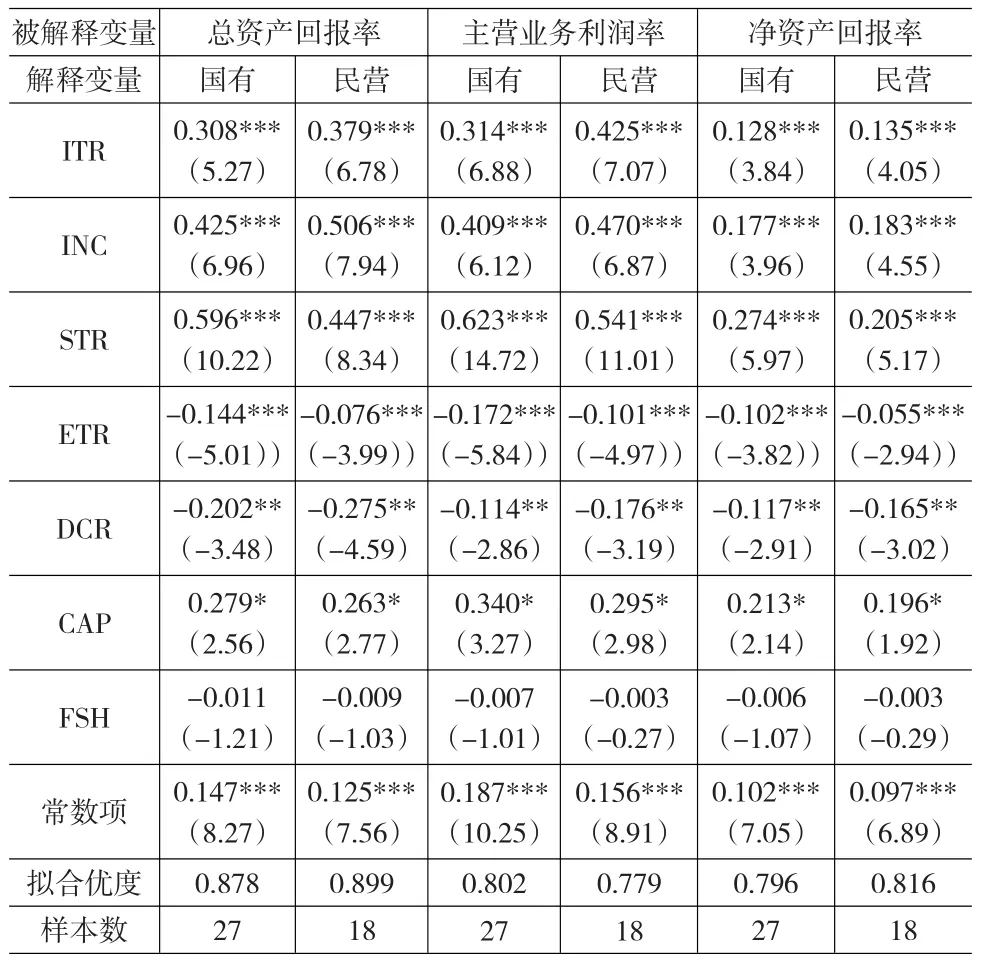

經過F檢驗和Hausman檢驗,本文最終使用個體固定效應對面板數據進行估計,其估計結果見表3。表3中我們分別以總資產回報率、主營業務利潤率和凈資產回報率作為被解釋變量,對各解釋變量進行回歸,從中可以看出,回歸結果是穩健的,各變量的符號和顯著性都是一致的。下面,我們對回歸結果進行分析。

首先,與相關性分析的結果一致,企業承擔對于政府、消費者和員工的社會責任對于企業的財務績效具有顯著的正面影響,但是承擔對于環境的社會責任對于企業的財務績效具有顯著的負面影響;其次,各控制變量中,企業的資產規模對于財務績效具有顯著的促進作用,而債務融資水平對于企業的財務績效具有顯著的負面影響,股權集中度對于財務績效的影響不顯著;最后,各模型的擬合優度均在0.8左右,對于數據的擬合較好,解釋力較強。

首先看企業承擔對政府的社會責任。表3顯示,民營企業承擔對政府的社會責任更能促進財務績效的提高,這說明民營企業與政府接觸具有更加明顯的經濟動機,也說明我國政府在經濟運行過程中依然發揮了不可忽視的影響,企業的政治資本仍然是企業追逐的重要生產要素。相反,國有企業和政府之間具有天然的聯系,而政府作為國有企業的出資人,其目標比較多遠,國有企業管理者與政府的接觸更多地具有政治意義,而非單純為了經濟目標,這與我們的理論假設1是吻合的。

表3 面板數據估計結果

其次,企業承擔對員工的社會責任。表3顯示,民營企業承擔對員工的社會責任更能促進財務績效的提高,這主要是因為民營企業提高員工的福利待遇更加具有效率工資的含義,而國有企業員工工作穩定,不能被隨便辭退,因此較好的福利待遇并不能有效激勵員工的工作熱情,相反,民營企業員工隨時都面臨被解雇的危險,因此較好的福利待遇能夠有效激發員工的工作熱情,從而能夠更好地促進企業財務績效的提高。

再次,企業承擔對于消費者的社會責任。旅游作為一項特殊的服務,消費者會格外重視企業的信用和規模,由于國有旅游上市公司依托于政府,具有更大的規模,因此更容易在消費者心目中建立起良好的品牌和形象,正是由于這一點,國有旅游上市公司通過承擔對于消費者的社會責任能更加有效地提高自身的財務績效,從表3中我們可以看出,這一變量的估計系數在所有的變量中是最大最顯著的,這也是國有旅游上市公司在主營業務收入和凈利潤提高方面超過民營旅游上市公司的主要原因所在。

最后,企業承擔對于環境的社會責任。由于環境的保護會提高企業的經營成本,但是其收益卻難以在短期內顯現,所以這一變量對于企業的財務績效具有負面影響,但是通過系數對比我們可以發現,民營企業能夠更有效地消化這種成本的提高,因此其對于民營企業財務績效的負面影響要小于國有企業。這與上文的理論假設4也是一致的。

4 結論

本文基于所有權性質的視角系統分析了旅游企業承擔社會責任對于財務績效的影響,研究發現:國有旅游上市公司承擔對于消費者的社會責任更能促進其財務績效的提高,而相對于國有企業,民營旅游上市公司承擔對于政府和員工的社會責任更能提升自身的財務績效。此外,無論是國有還是民營,企業承擔對于環境的社會責任都會對財務績效產生負面影響,但是民營旅游上市公司對于這種負面影響的化解能力更強。這對于不同所有制的旅游企業都具有重要的借鑒意義。

[1]馮曉青.企業品牌戰略及其實施策略研究[J].武陵學刊,2013,(05).

[2]殷群,李丹.產業技術創新聯盟合作伙伴選擇研究[J].河海大學學報(哲學社會科學版),2014,(02).

[3]Pieter van Beurden,Tobias Gossling.The Worth of Values-ALiterature Review on the Relation Between Corporate Social and Financial Performance.Journal of Business Ethics,2008.

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:14

現代企業(2021年2期)2021-07-20 07:57:18

大眾投資指南(2020年10期)2020-07-24 08:03:38

現代經濟信息(2020年34期)2020-06-08 06:02:40

活力(2019年19期)2020-01-06 07:35:32

意林·全彩Color(2019年9期)2019-10-17 02:25:48

華人時刊(2018年23期)2018-03-21 06:25:58

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現代商貿工業(2016年35期)2016-04-09 06:59:34

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15