云南省上市公司資本結構與公司績效關系的實證分析

2015-02-18 07:01:41石麗雄

金融經濟 2015年24期

關鍵詞:實證分析

石麗雄

(楚雄師范學院經濟與管理學院,云南 楚雄 675000)

云南省上市公司資本結構與公司績效關系的實證分析

石麗雄

(楚雄師范學院經濟與管理學院,云南楚雄675000)

摘要:本文通過VAR模型檢驗了云南省上市公司資本結構與績效的相關關系。結果表明公司的凈資產收益率和每股收益與資產負債率成負相關關系,與流動負債率和第一大股東持股比成正相關關系。由于上市公司增發、轉增和送股等經濟行為,凈資產收益率和每股收益衡量的公司績效與長期資本負債率的關系相反。

關鍵詞:資本結構;公司績效;實證分析

一、引言

1958年,莫迪利亞尼和米勒(Modigliani and Miller)發表的《資本成本、公司財務以及投資理論》指出在完美市場上,沒有稅收等情況下,資本結構對公司價值的影響。但苛刻的前提條件,在現實經濟活動中不可能存在。因此在此基礎上大量的經濟學家對 MM 定理進行了修正,將稅收等因素加入對資本結構的討論中,并且先后提出了權衡理論;委托代理理論;優序融資理論等,這些理論分別從不同的角度分析了資本結構與企業價值的關系。權衡理論強調在平衡債務利息的抵稅收益與財務困境成本的基礎上,實現企業價值最大化時的最佳資本結構。最佳資本結構取決于債務的邊際成本等于邊際收益時的水平,債務的成本收益會驅使低負債企業提高杠桿比例、高負債企業降低杠桿比例,因此企業存在一個理想的財務杠桿比例目標和回復到該目標的趨勢。權衡理論認為債務融資有以下的幾點好處:公司所得稅的抵減作用和權益代理成本的減少;同時,債務融資也有相應的受限:財務困境成本和個人稅對公司稅的抵消作用。“委托代理理論”是現代公司治理的邏輯來源,倡導所有權和經營權分離,企業所有者保留剩余索取權,而將經營權利讓渡。“委托代理理論”是股權激勵的理論基礎之一,股權激勵又是代理成本的支付方式之一,股權激勵已成為解決代理問題的主要途徑。優序融資理論放寬了MM理論完全信息的假定,以不對稱信息理論為基礎,并考慮交易成本的存在,認為權益融資會傳遞企業經營的負面信息,而且外部融資要多支付各種成本,其主要結論有:公司偏好內源融資、股息具有黏性、如外部融資則以先債務融資后權益融資、公司債務率反映外部融資需求。

國內外學者對公司資本結構和績效關系有眾多的研究,結論主要有兩類:資本結構與公司績效正相關;資本結構與公司績效負相關。美國學者Titman和Wessels(1988)運用1972年至1982年十年的數據,以469家制造業上市公司作為樣本,認為公司的盈利能力和公司的負債比率兩者呈負相關關系。Berger和Patti (2006)通過分析美國銀行業的上市公司1995年至2000年的數據,對資本結構和公司績效兩者關系做了研究,認為資本結構與公司的績效與公司的績效兩者負相關。余曉明(2003)以2000年的292家和2001年的346家上市公司作為樣本,將國有股比例等作為公司的資本結構,最后得出國有股比率與公司績效負相關。陳龍(2012)對我國39家電力行業上市公司進行研究,發現資本結構和績效并不是簡單的線性關系,而存在一個最優區間,超過這個區間,兩者呈現負相關關系。高春亮(2005)對1995年至2004年江蘇、浙江、上海的51家上市公司進行了實證分析,結果表明每股收益與長期債務比率呈正相關關系。

二、云南省上市公司資本結構與公司績效關系的實證分析

上市公司是各支柱產業的龍頭企業,它們的經營管理不僅對中小企業具有參考和借鑒的意義,而且在保持經濟增長、調整經濟結構和提供就業崗位方面具有重要作用。截至2015年8月份為止,云南省共有上市公司30家,其中有色金屬行業7家、生物醫藥產業5家、化工行業3家、旅游行業3、、機械行業3家,房地產業2家,電力、電子信息、劵商、商業百貨等各1家。2014年底上市公司總市值為3097.55億元,占云南省當年GDP的比重達24.17%。

本文以凈資產收益率(ROE)和每股收益(EPS)作為衡量公司績效指標,為被解釋變量。資本結構作為解釋變量,以資產負債率(DAR)、長期資本負債率(LDCR)、流動負債率(CDR)和第一大股東持股比(LSSR)來考察企業的資本結構。以總資產的對數(LNTS)作為控制變量。30家上市公司為樣本。考慮到資本結構的變動反映到公司績效需要經歷經營的一個過程,故假定在t-1期資本結構所影響的是t期的公司績效。選取2011-2014年的數據,來源于東方財富choice數據,在Eviews7.0下完成。模型構建如下:

ROEt=a1DARt-1+a2LDCRt-1+a3CDRt-1+a4LSSRt-1+a5LNTSt-1+C

(1)

EPSt=b1DARt-1+b2LDCRt-1+b3CDRt-1+b4LSSRt-1+b5LNTSt-1+C

(2)

表1 2015年第2季度財務數據對比

表2 描述性統計量

根據2015年第2季度全國上市公(2813 家上市公司)與云南省上市公司的財務指標比較可以發現:云南省上市公司的平均凈資產收益率、平均每股收益和平均股東權益比都比全國的平均水平低;云南省上市公司的平均資產負債率高于全國平均值。即云南省上市公司的盈利能力與全國相比較低;云南省上市公司平均財務杠桿高于全國水平。

云南省上市公司中,各指標中具有較大的差距。凈資產收益率最大值45.86%,最小值-138.11%,平均值10.863%,每股收益最高3.34,最低-2.288,平均為0.24元,盈利能力兩極分化較為嚴重。資產負債率平均達53.44%,資產負債率最大的企業面臨巨大的經營風險,有可能發生資不抵債的情形;同時也有企業資金充裕,基本不需要外部融資。長期資本負債率最大為99.86%,最小為0,平均,25.33%,平均而言在資本結構中長期資本所占的比重較為合理。流動負債率平均為73.78%,企業的負債中流動負債占比較大,需要注意企業的短期償債能力。第一大股東比最大為58.5%,最小10.88%,平均33.93%,不存在一股獨大的情形,但也有股權較為分散的企業。

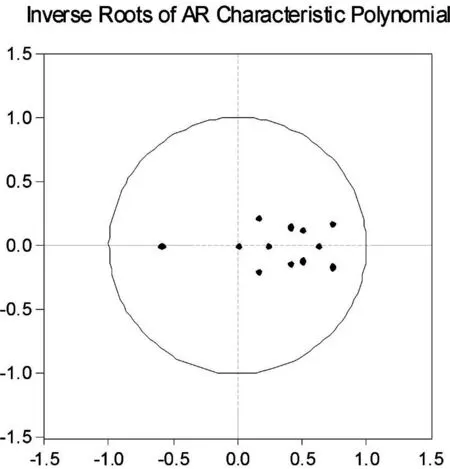

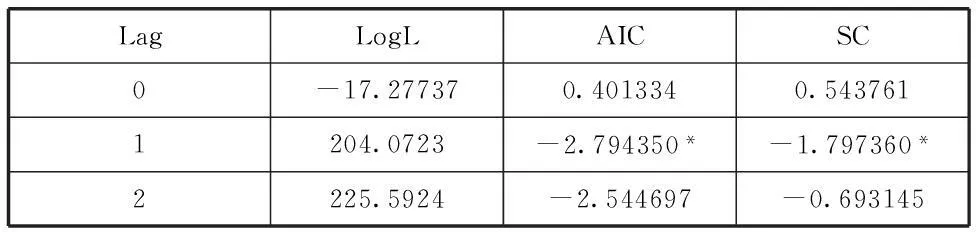

考慮到所構建模型中變量之間含有的滯后值,本文采用采用向量自回歸模型(VAR),首先檢驗模型的穩定性,在此用AR根的圖考察模型的穩定性,如果所有根值都在單位圓內則模型穩定。下圖表明方程1、2的VAR模型都是穩定的。

圖1 方程1的AR根圖

圖2 方程2的AR根圖

LagLogLAICSC0-17.277370.4013340.5437611204.0723-2.794350*-1.797360*2225.5924-2.544697-0.693145

表4 方程滯后階數的確定

*為確定的最優滯后階數

在AIC和SC準則下確定的滯后期為1,采用無約束條件的VAR模型,結果如下:

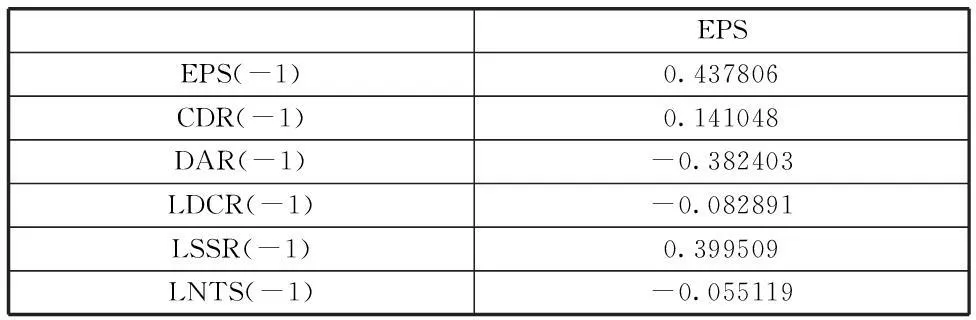

表5 方程(1)回歸結果

表6 方程(2)回歸結果

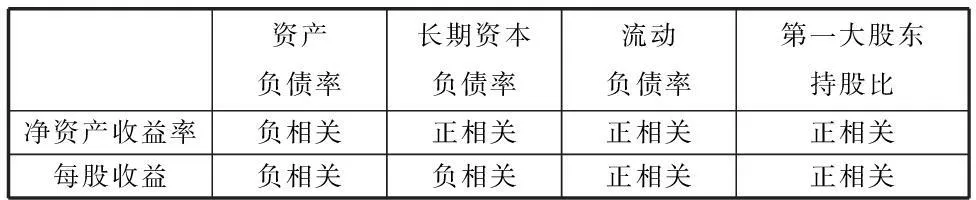

表7 實證結果

凈資產收益率ROE和每股收益EPS與前期的資產負債率DAR(-1)成負相關關系。說明盈利能力較強的企業更容易獲得內部融資,按優序融資理論只有在內部融資無法滿足的時候公司才會選擇外部融資。同時,盈利能力較強的企業也有條件提高留存盈余,以擴充經營和發展所需的資本。再則,財務杠桿較高的企業沒有很好發揮財務杠桿的優勢,導致資產負債率高的企業并沒有相應的提高凈資產收益率。凈資產收益率ROE和每股收益EPS與前期的第一大股東持股比LSSR(-1)成正相關關系。首先,第一大股東的增持行為只有在企業具有較強的資本回報能力時才會實施。其次,大股東的增持會促使其切實積極地履行公司監督、管理和其它職責,有助于解決公司管理中的“委托代理”問題,促進公司經營績效的提高。凈資產收益率ROE與長期資本負債率LDCR(-1)成正相關關系;相反,每股收益與長期資本負債率成負相關關系。造成這種相背離的情況主要是由于在在考察期2011-2014年云南省有多家上市公司的總股本發生變化:2013年南天信息、錫業股份、羅平鋅電3家公司增發;馳宏鋅鍺發售配股;云天化回購股份。2014年云投生態、云內動力、太平洋3家公司增發;云南白藥送股;太平洋、云煤能源、沃森生物3家公司轉增。總股本的變化勢必對每股收益產生較大的影響,在凈利潤不變的情況下,每股收益將較少。在此,我們以凈資產與長期資本負債率的相關關系來衡量公司績效與長期資本結構的關系即兩者間的關系是正相關關系。

三、主要結論

選取衡量上市公司績效的指標中,凈資產收益率和每股收益與全國平均水平較低;資產負債率高于全國平均水平,股東權益比低于全國平均水平。表明與全國相比,云南能在財務杠桿較高的情況下盈利能力并沒有相應的提高,資本結構與公司績效沒有良好的互動發展,研究發現其原因有如下幾點:1.云南省上市公司的長期資本的投資效率較低。云南省上市公司的長期資本負債率為25.36%,雖然長期資本負債率與凈資產收益率和每股收益具有正相關,但由于長期資本負債率對凈資產收益率的影響非常小,長期資本的投資效率有待提高。 2.云南省上市公司過度依賴短期負債。云南省上市公司的流動負債率達73.78%,雖然流動負債率與公司績效的關系表現出正相關性,但是資產負債率與凈資產收益率的負相關性,使得公司面臨一定的的短期償債壓力。通過適當調整負債結構,平衡長期投資和短期經營需求,促進資本在不同部門中的合理分配。3.云南省上市公司面臨較高的財務風險。流動負債率較高,長期資本負債率和資產負債率的提高卻無法帶來公司績效的增長,則上市公司將面臨較大的財務風險。

為進一步優化公司資本結構,促進公司績效的提高。首先要提高股東權益比。以上的研究發現公司第一大股東持股比與公司的績效具有顯著的正相關關系,況且云南省上市公司的平均股東權益比較全國平均相比較低,具較大提高空間,這對于增強權益資本、改善資本結構、提高公司績效有重要的意義。其次,提高公司投資效率。只有切實提高公司的投資效率才是應對財務風險、提高公司盈利能力和維護投資者利益的根本途徑。最后,合理協調短期負債率和長期資本負債率的相關關系。在擴大長期投資的同時也應加強對短期流動性的管理和控制流動負債的規模,以防止出現短期資金風險。

參考文獻:

[1] 洪錫熙,沈藝峰.我國上市公司資本結構影響因素的實證分析[J].廈門大學學報社科版,2000(3):114-120.

[2] 呂長江,韓慧博.上市公司資本結構特點的實證分析[J].南開管理評論,2001(5).

[3] 王娟,楊鳳林.中國上市公司資本結構影響因素的最新研究[J].國際金融研究,2002(8).

[4] 陸正飛,辛宇.上市公司資本結構主要影響因素之實證研究[J].會計研究,1998,(8):34-37.

[5] 文忠橋.上市公司資本結構影響因素研究[J].財貿研究,2006,(3):136-142.

[6] 李義超,蔣振聲.上市公司資本結構與企業績效的實證分析[J].數量經濟技術經濟研究,2001.

猜你喜歡

中國檢察官·經典案例(2016年11期)2016-12-07 08:34:15

經濟師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現代經濟信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場現代化(2016年26期)2016-11-21 23:08:25

財經界·學術版(2016年19期)2016-11-16 16:13:45

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44