上市公司股權結構對盈余管理的影響研究

——以河北省為例

2015-02-05 03:47:45河北農業大學郭麗華

財政監督 2015年11期

關鍵詞:管理

●河北農業大學 裴 杰 郭麗華

上市公司股權結構對盈余管理的影響研究

——以河北省為例

●河北農業大學 裴 杰 郭麗華

學者普遍認為公司治理出現漏洞是盈余管理的主要原因,而股權結構是公司治理的核心,本文以河北省上市公司股權結構數據為樣本,從股權集中度、股權制衡度、股權流動性以及股權構成四個方面對股權結構對盈余管理的影響進行實證研究。研究發現:股權高度集中有利于抑制盈余管理;流通股比例與股權流動性對盈余管理的影響不是很顯著;管理當局持股比例增加會降低盈余管理行為的發生,而機構投資者持股比例與盈余管理不相關,說明不同股權構成比例對盈余管理的影響是不同的。最后根據研究結論為河北省轄區內上市公司的更好發展提出建議。

盈余管理 股權集中度股權制衡度 股權流動性 股權構成

一、引言

盈余管理是指在GAAP允許的范圍內,通過對會計政策的選擇使經營者自身利益或上市公司市場價值達到最大化的行為。上市公司的盈余信息決定著投資者的投資決策,是投資者關注的重點,上市公司普遍存在的盈余管理行為導致盈余信息缺乏真實性、有效性,影響了投資者投資決策的質量與資本市場的發展。從國內外學者的研究中可以發現,公司治理是否有效決定著盈余管理行為是否存在,在公司治理中股權結構是基礎和重要組成部分。因此,本文主要以河北省50家上市公司為研究對象,對股權結構與盈余管理之間的關系進行實證研究。

二、股權結構對盈余管理影響的研究綜述

Donnelly和Lynch(2002)基于股權結構將公司分為了三類,管理者股權主導型、外部大股東主導型以及股權分散型,研究證明高度分散的公司外部股權,可能會導致更多的盈余管理。

Ramsay和Blair(1993)在其研究中指出,股權集中度的增加可以提高大股東監督管理者的激勵,這種行為是大股東對自身利益的主觀追求,客觀上可以減少管理層的盈余管理行為。王生年 (2009)以2001-2006年滬深兩市上市公司數據為基礎進行的實證研究表明,股權集中度與操控性應計利潤呈正相關關系,即股權集中度與盈余管理程度同方向變化,同時股權制衡不能制約大股東的盈余操控行為。史源 (2012)在以上市的87家機械行業2009-2011數據為基礎進行的研究中表明,股權集中度與盈余管理呈正相關關系,并且公司前五大股東具有相同的利益取向。

楊金科(2010)研究表明,公司大股東持股比例與盈余管理呈U型關系。當公司大股東持股比例超過一定數量時,公司大股東持股比例與盈余管理的關系會轉變,即負相關與正相關關系相互轉化。程書強(2006)認為機構投資者可以對公司進行有效的監督與管理,抑制公司進行盈余管理,維護投資者利益。

綜上所述,可以看出股權結構可以從不同方面對公司的盈余管理產生影響。因此要合理安排公司股權結構,加強公司內部治理結構的建設,抑制盈余管理。

三、河北省上市公司股權結構與盈余管理現狀

(一)股權結構現狀

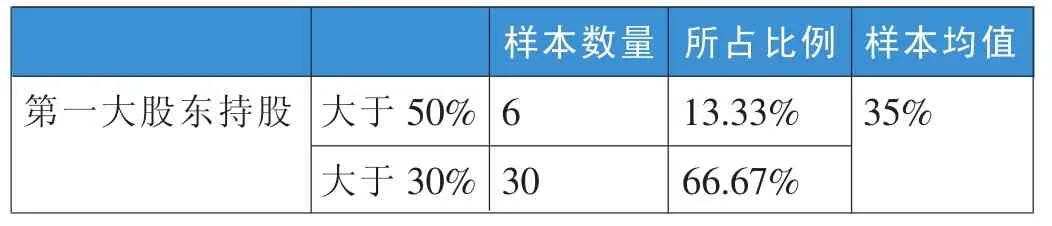

1.股權集中度。股權集中度主要是指股東對公司股份的持有數量以及對公司的控制程度。本文主要用第一大股東持股比例來描述股權集中度。股權分置改革前,國有股比例占主要地位,擁有絕對控制權,股權高度集中。股權分置改革后,國有股“一股獨大”的局面有所改善。然而河北省上市公司股權結構仍然呈現了符合國情的特點:國有股比例過高,股權過于集中等。從河北省上市公司的年報中可以發現河北省上市公司的股權集中度比較高。詳見表1。

表1股權集中度描述性統計

2.股權制衡。股權制衡是在股權安排中,通過各個股東之間相互牽制與監督,使任何一個股東都不能單獨控制企業。股權制衡被認為是協調大股東與中小股東利益的有效機制,通常用Z指數(第一大股東與第二大股東持股比例的比值或者是第一大股東與第二至第n大股東持股比例之和的比值)來衡量,數值越大股權制衡越有效。通過河北省上市公司Z指數的描述性統計結果可以看出:Z指數樣本均值為8.38;Z指數大于5的公司占總樣本的37.78%,Z指數大于2的公司占總樣本的71.11%,說明河北省上市公司股權制衡度較低,股東之間牽制能力較差,具體如表2。

表2股權制衡度描述性統計

(二)盈余管理現狀

1.盈余管理動機。隨著資本市場的發展與經濟的進步,上市公司普遍存在盈余管理現象。上市公司紛紛進行盈余管理的動機主要包括資本市場動機、契約動機、監管動機以及政治成本動機等。河北省上市公司進行盈余管理的動機無非也是為了獲得上市資格或者為了保住稀有的“殼資源”不被強制退市或者為了獲得投資。

2.盈余管理手段。盈余管理是一項會計行為,但是盈余管理手段不僅僅局限于會計手段,還可以利用非會計手段。主要包括:充分利用會計準則允許的變通、選擇合適的會計政策、調整生產經營活動、改變交易時間、關聯方交易、利用資產減值的計提等。如:企業可以通過提前確認收入或遞延確認費用來增加企業利潤,或通過相反的方法降低利潤;企業還可以通過關聯購銷、以不公平的價格進行買賣的方式進行價格轉移來進行盈余管理。

四、研究設計

(一)基本假設

1.股權集中度。公司股權集中度越高說明公司“一股獨大”的現象越明顯,公司大股東掌握著公司的控制權,一旦公司的發展不符合大股東的利益需求,公司大股東就會迫使公司管理層進行盈余管理粉飾財務數據,以達到大股東的利益需求。

假設1:第一大股東持股比例與盈余管理程度呈正相關關系。

2.股權制衡度。當第二大股東至第五大股東持股比例之和可以與第一大股東持股比例相抗衡時,會減少公司的盈余管理行為,主要原因在于第二大至第五大股東為了維護自身利益,會相互聯合一起抗衡第一大股東,他們的聯合有效減少了第一大股東進行盈余管理的可能性。王澤霞等在研究中發現,除第一大股東外的其他控股股東有更強的意愿和能力參與公司經營與管理,從而與第一大股東或者內部人相抗衡。隨著幾個相對控股股東持股比例和第一大股東持股比例差距的縮小,會顯著減少盈余管理的程度,從而有效制約盈余管理行為。

假設2:Z指數與盈余管理呈正向變動關系。

3.股權流動性。上市公司股權結構傾向于國家股持股,導致流動股比例小且分散于中小股東。由于持股比例小及同股同權原則,流動股股東在表決中沒有話語權,致使流通股股東有“搭便車”現象,他們只對影響股價的信息感興趣,除此之外并不關心。流通股這種無為而治的表現造成公司治理機制薄弱,極易形成內部人控制,增加盈余管理的可能性。

假設3:股權流動性與盈余管理程度呈正向變動關系。

4.股權構成。通常情況下盈余管理是公司管理當局即公司董事會、股東以及管理者等為了實現既定的經營目標、增加股東財富等而采取的行為,因此公司管理當局為盈余管理負責。公司管理當局持股比例越高,其通過盈余管理行為實現自身目標的可能性越大。本文中管理當局持股比例采用董事長、經理人、獨立董事以及公司監事等持股比例之和來表示。

機構投資者從廣義上講是指用自有資金或者從分散的公眾手中籌集的資金專門進行有價證券投資活動的法人機構。機構投資者參與上市公司的經營管理,可以在一定程度上增加中小股東與大股東博弈的能力,能夠保護中小股東的利益不被大股東侵害,防止大股東利用手中的控制權對中小股東進行利益掠奪。因此,可以推測機構投資者持股比例的增加可以抑制大股東進行盈余管理行為的發生,能夠有效地保障中小股東的利益。

假設4:管理當局持股比例與盈余管理正相關。

假設5:機構投資者持股比例與盈余管理負相關。

5.控制變量的選取。公司盈余管理的影響因素有很多,本文根據實際情況與已有學者的研究引入調整后基本每股收益與調整后資產規模。公司會計盈余主要是通過每股收益來表現,因此當公司存在盈余管理調節收益的情況時就會通過調整后基本每股收益來表現;公司資產規模越大進行盈余管理的條件越充足,因此認為這兩個指標對公司進行盈余管理有一定的影響。

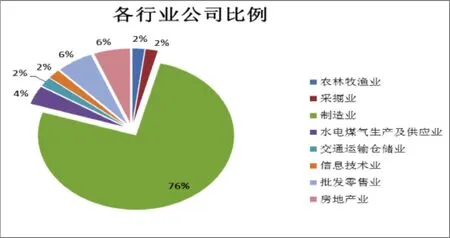

(二)樣本選取與數據來源。本文以河北省轄區內50家上市公司的數據為樣本進行研究,其中深市32家,滬市18家,數據來源于滬深兩市證券交易所以及巨潮資訊網。河北省轄區內上市公司行業分類及比例如圖1所示。

圖1河北省轄區內上市公司行業分類與比例

(三)變量定義與模型建立

被解釋變量:盈余管理的度量。本文采用應計利潤分離法,從總利潤中將可操控的應計利潤與非可操控的外在因素決定的正常性應計利潤分離;將可操控性應計利潤的大小作為衡量盈余管理程度的指標。

解釋變量:根據上述假設定義5個解釋變量。

控制變量:定義調整后基本每股收益與調整后資產規模兩個控制變量。

根據修正的Jones模型:

其中:NDAt為估計期非操控性應計利潤;At-1為t-1期期末總資產數值;ΔREVt為 t期與 t-1期主營業務收入差;ΔRECt為t期與t-1期應收賬款差;PPEt為t期期末固定資產凈值;α1、α2、α3為行業特征參數,可以通過公式2得到。

公式2:TAt/At-1=α1(1/At-1)+α2(ΔREVt/At-1)+α3(PPEt/At-1)+δt

其中:TAt是第t期的總應計利潤;δt為隨機擾動項;其他變量與公式1相同。

建立模型:

五、實證結果分析

(一)可操控性應計利潤的計算與分析。首先根據公式TA=NI-CFO(總應計利潤=凈利潤-經營現金流量凈值)計算出總應計利潤,利用上述公式1計算非操控性應計利潤,再利用DA=TA-NDA(操控性應計利潤=總應計利潤-非操控性應計利潤)計算出操控性應計利潤。

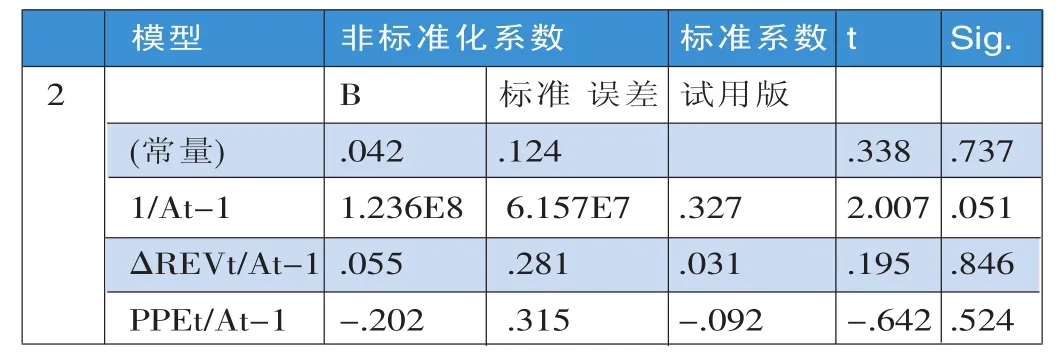

根據修正的Jones模型進行回歸可得:

表4瓊斯模型回歸結果

因變量:TAt/At-1

由上表可知:

利用公式1可得:

再利用公式DA=TA-NDA計算河北省轄區內上市公司的可操控性應計利潤。

(二)回歸模型分析

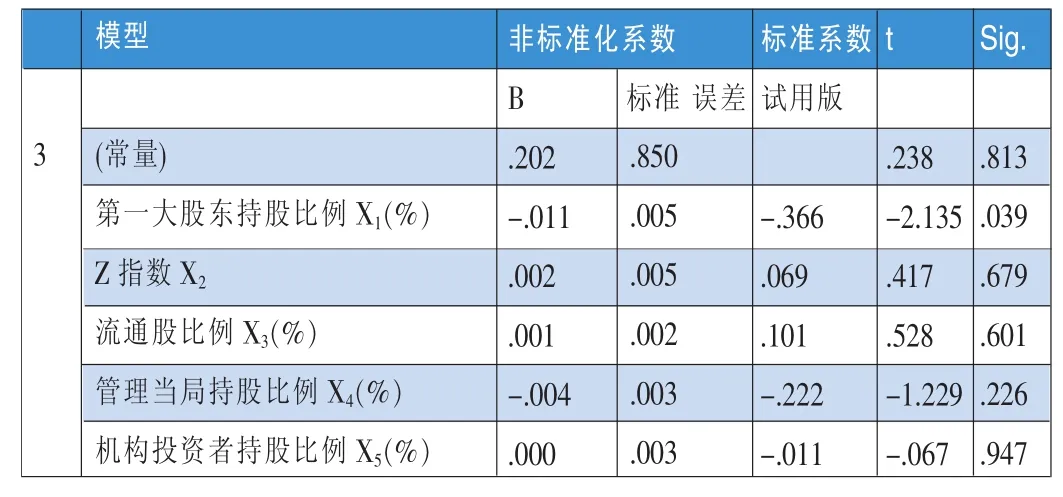

表5回歸結果

因變量:EMt

對表4的回歸結果進行分析:

第一大股東持股比例的非標準化系數為-0.011,P值為0.039,在0.05水平上是顯著的。由此可以認為第一大股東持股比例與盈余管理呈負相關,與假設1是不符的,這與楊金科的實證研究結論一致,即公司大股東持股比例與盈余管理呈U型相關,當大股東持股比例超過一定范圍時,其對盈余管理的影響則會正、負相關相互轉化,表明公司股權要適度集中才能保證盈余質量。Z指數的非標準化系數為0.002,P值是0.679,在0.05水平上顯著。Z指數與盈余管理呈同向變動,從側面證實了第一大股東持股比例在一定范圍內對盈余管理的影響是正向的。

流通股比例的非標準化系數為0.001,P值為0.601,在0.05水平上是顯著的。說明隨著流通股比例的增加,公司進行盈余管理的可能性也隨之增強,但非標準化系數較小,因此對盈余管理的影響不是那么顯著。河北省轄區內上市公司流通股比例都很高,可能存在著利益協同效應,大股東與小股東之間存在著可以進行盈余管理的共同利益,因此會導致流通股持股比例與盈余管理呈正相關關系。

管理當局持股比例的非標準化系數是-0.004,說明上市公司管理當局持股比例增加會降低盈余管理行為的發生,這與假設4是相悖的。從搜集的數據可以看出,河北省轄區內上市公司的有些管理當局根本沒有持股,持股比例較高的管理當局中也是公司獨立董事與監事會成員持股較多,所以當管理當局持股比例增加時,獨立董事與監事的存在會發揮其監督與管理職能,可以降低管理人員進行盈余管理的行為。因此,認為該實證結果符合河北省轄區內上市公司的現實情況,是合理的。

機構投資者持股比例非標準化系數為0,且P值十分接近1,在0.05水平上顯著。機構投資者持股比例與盈余管理不相關的結論與假設5是不相符的。在我國特殊的股權結構下,盡管國家政策大力倡導增加機構投資者持股比例,但是機構投資者還處于發展階段,其作用的發揮還是受到限制,因此可以認為機構投資者持股比例與盈余管理之間不相關。

調整后基本每股收益非標準化系數為0.002,調整后基本每股收益與盈余管理呈正相關關系;調整后資產規模非標準化系數為0.012,與盈余管理成正相關關系。

由此得出的線性回歸方程為:

六、結論

從上述實證結果可以看出,河北省轄區內上市公司的發展有其自身特點,股權集中度與盈余管理呈U型關系,因此上市公司要保持適度的股權集中度,這樣才能保證公司的盈余質量,才能使公司健康、可持續地發展;股權制衡度與盈余管理呈正向變動關系,說明上市公司在經營管理中第二大股東對第一大股東的制衡很薄弱,不能有效抑制公司進行盈余管理,在以后的經營發展過程中要增加除第一大股東之外的股東持股比例,以此增強對第一大股東的制衡,進而減少公司進行盈余管理的行為;股權流動性與盈余管理正相關,說明由于我國流通股持股股東與公司大股東之間存在著共同的利益,但是為了防止第一大持股股東利用手中的控制權對其他中小股東進行利益掠奪,要給中小股東增加話語權,以保護其自身利益不被侵害;股權構成與盈余管理呈負相關,管理當局中獨立董事與監事的存在大大降低了股東與管理層進行盈余管理的程度,說明獨立董事與監事的監督作用是有效的,在上市公司的發展中要增加獨立董事與監事的比例,還要促進機構投資者的發展,壯大機構投資者的力量,讓其真正發揮保護中小股東的作用,以此來減少上市公司的盈余管理。

1.陳歡.2006.公司內部治理機制與盈余管理關系研究[D].浙江:浙江大學。

2.葛文雷、姜萍.2007.我國上市公司盈余管理程度與公司治理結構的實證研究[J].華東經濟管理,4。

3.李璐.2013.基于公司治理結構的盈余管理研究[D].山西科技大學,5。

4.劉新琳、劉建梅.2010.上市公司股本結構對盈余管理的影響——來自滬深兩市上市公司的經驗數據[J].財會通訊,9。

5.劉雪妮、許珂.2011.公司治理、盈余管理和審計收費的實證研究[J].財會通訊,1。

6.馬麗.2011.我國上市公司治理結構與盈余管理實證研究[D].武漢:武漢科技大學。

7.錢海婷.2009.公司治理結構對盈余管理影響綜述[J].財會月刊,5。

8.史源.2012.公司治理結構對盈余管理的影響分析——以2009-2011年滬深A股機械行業上市公司為例[J].經濟師,9。

9.滕騰.2011.上市公司治理特征對盈余管理影響的實證研究[J].財會通訊,5。

10.王生年.2009.盈余管理影響因素研究——公司治理視角[J].經濟管理出版社,5。

11.威廉·斯考特.2000.財務會計理論[M].陳漢文譯.北京:機械工業出版社。

12.徐國政.2013.我國上市公司治理結構對盈余管理的影響研究[D].海南:海南大學。

13.楊金科.2010.上市公司治理結構對盈余管理影響研究[D].浙江:浙江大學經濟學院。

14.余怒濤.2010.公司治理和盈余質量的關系研究.經濟科學出版社,11。

(本欄目責任編輯:王光俊)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51