淺析商業(yè)銀行理財(cái)業(yè)務(wù)運(yùn)行模式的發(fā)展

2015-01-30 20:27:02王曉盼

商場現(xiàn)代化 2015年1期

王曉盼

摘 ? 要:銀行理財(cái)產(chǎn)品作為商業(yè)銀行開拓中間業(yè)務(wù)、穩(wěn)定資金來源、提升收益的重要手段,已實(shí)現(xiàn)較快速的增長,產(chǎn)品運(yùn)行模式也從銀信合作、資金池運(yùn)作發(fā)展到多方參與的組合模式,理財(cái)產(chǎn)品逐步向開發(fā)式類型、基金化模式發(fā)展。本文歸納總結(jié)幾種銀行理財(cái)產(chǎn)品主流的業(yè)務(wù)模式,并提出了業(yè)務(wù)會向著開放式、基金化模式發(fā)展。

關(guān)鍵詞:理財(cái)產(chǎn)品;運(yùn)行模式

自2008年以來,我國銀行理財(cái)業(yè)務(wù)呈爆發(fā)式增長勢頭,產(chǎn)品發(fā)行量從2008年不足1萬只猛增至2013年的近5萬只。業(yè)務(wù)模式的創(chuàng)新從最簡單的單一式投資模式轉(zhuǎn)化為多方參與的復(fù)雜模式,投資標(biāo)的也從低風(fēng)險資產(chǎn)向組合資產(chǎn)集中。但由于我國銀行業(yè)發(fā)展理財(cái)業(yè)務(wù)的時間并不長,業(yè)務(wù)模式尚不成熟,模式創(chuàng)新過程中出現(xiàn)不少問題。本文歸納總結(jié)理財(cái)業(yè)務(wù)發(fā)展過程中出現(xiàn)的幾種主要運(yùn)行模式,以期從監(jiān)管和創(chuàng)新角度為提出更市場化、更健康的理財(cái)業(yè)務(wù)運(yùn)作模式。

一、銀信合作業(yè)務(wù)模式

由于銀行理財(cái)法律主體地位的不明確,成立之初無法以自身名義做直接投融資,便寄希望于借助“通道”來完成。2006年3月光大銀行發(fā)行陽光理財(cái)T計(jì)劃,第一只銀信合作模式理財(cái)產(chǎn)品誕生。隨后該模式開始逐步成為主流,原因有三:(1)借助信托進(jìn)入股票市場。2006年-2008年銀行間債券市場利率一度下行而股市回暖高漲,以股權(quán)為標(biāo)的的理財(cái)產(chǎn)品創(chuàng)新層出不窮,如新股申購、FOF等;(2)尋求新的收益增長點(diǎn)。銀行受經(jīng)驗(yàn)和平臺的限制,理財(cái)業(yè)務(wù)發(fā)展之初多投資于債券領(lǐng)域,但其收益性和可塑性顯然不及股權(quán)和信貸市場;(3)繞開信貸比限制。2010年央行緊縮資金面,使得銀行急需一種能夠突破存貸比限制、表內(nèi)資產(chǎn)表外化的工具。

根據(jù)產(chǎn)品運(yùn)作模式和標(biāo)的的不同,以下介紹幾種主要的運(yùn)作模式:

(1)信托貸款類理財(cái)產(chǎn)品

信托貸款理財(cái)產(chǎn)品算是最早出現(xiàn)的銀信合作類理財(cái)產(chǎn)品,業(yè)務(wù)模式相對簡單,即銀行銷售理財(cái)產(chǎn)品募集資金后,通過信托公司將貸款發(fā)放給指定的企業(yè)。該類產(chǎn)品的收益主要來源于項(xiàng)目投資收益,風(fēng)險主要為融資企業(yè)的信用風(fēng)險。

(2)信貸資產(chǎn)轉(zhuǎn)讓類理財(cái)產(chǎn)品

信托貸款類產(chǎn)品的衍生版便是信貸資產(chǎn)轉(zhuǎn)讓類理財(cái)產(chǎn)品。最初是商業(yè)銀行以單一資金信托方式將理財(cái)募集資金交付信托公司,信托公司用該項(xiàng)資金購買發(fā)行銀行自主發(fā)放且未到期的信貸資產(chǎn),其實(shí)質(zhì)是銀行用理財(cái)資金“購買”自己的信貸資產(chǎn),緩解信貸比壓力的同時實(shí)現(xiàn)變相放貸。但2009年底,銀監(jiān)會發(fā)布新規(guī)“理財(cái)產(chǎn)品不得投資于發(fā)行銀行自身的信貸或票據(jù)資產(chǎn)”,對該類產(chǎn)品的發(fā)行造成很大沖擊。

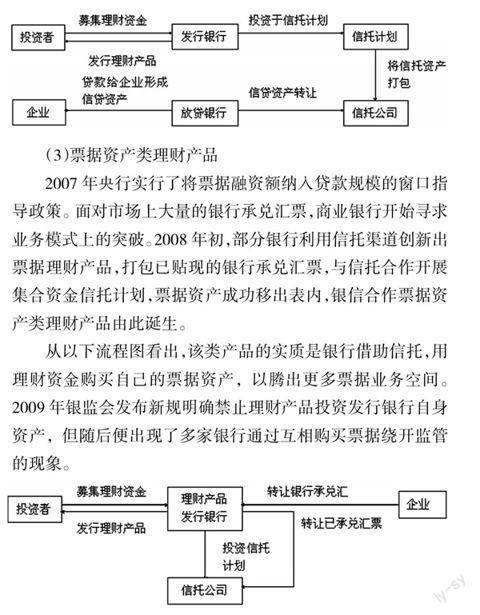

銀信合作隨后進(jìn)一步創(chuàng)新,試圖讓更多的金融機(jī)構(gòu)參與運(yùn)作,如兩家銀行和一家信托公司合作,從“銀行間資產(chǎn)互持”角度繞開監(jiān)管,具體流程如下圖。

(3)票據(jù)資產(chǎn)類理財(cái)產(chǎn)品

2007年央行實(shí)行了將票據(jù)融資額納入貸款規(guī)模的窗口指導(dǎo)政策。面對市場上大量的銀行承兌匯票,商業(yè)銀行開始尋求業(yè)務(wù)模式上的突破。2008年初,部分銀行利用信托渠道創(chuàng)新出票據(jù)理財(cái)產(chǎn)品,打包已貼現(xiàn)的銀行承兌匯票,與信托合作開展集合資金信托計(jì)劃,票據(jù)資產(chǎn)成功移出表內(nèi),銀信合作票據(jù)資產(chǎn)類理財(cái)產(chǎn)品由此誕生。

從以下流程圖看出,該類產(chǎn)品的實(shí)質(zhì)是銀行借助信托,用理財(cái)資金購買自己的票據(jù)資產(chǎn),以騰出更多票據(jù)業(yè)務(wù)空間。2009年銀監(jiān)會發(fā)布新規(guī)明確禁止理財(cái)產(chǎn)品投資發(fā)行銀行自身資產(chǎn),但隨后便出現(xiàn)了多家銀行通過互相購買票據(jù)繞開監(jiān)管的現(xiàn)象。

(4)信托受益權(quán)轉(zhuǎn)讓類理財(cái)產(chǎn)品

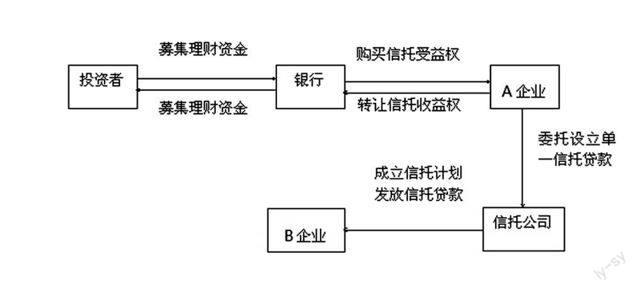

2010年8月,銀監(jiān)會發(fā)布72號文要求信托對融資類銀信合作業(yè)務(wù)實(shí)行余額比例管理, 2011年5月,銀監(jiān)會要求銀行理財(cái)資金通過信托發(fā)放信托貸款、受讓信貸資產(chǎn)和票據(jù)資產(chǎn)三類資產(chǎn)進(jìn)行“轉(zhuǎn)表”。銀信合作類產(chǎn)品因此在2011上半年大幅減少,但銀行和信托抓住“投向債券類的理財(cái)產(chǎn)品并不在轉(zhuǎn)表范圍內(nèi)”的漏洞,讓企業(yè)進(jìn)入資金鏈,以貸款受益權(quán)取代融資類投資標(biāo)的的信托收益權(quán)轉(zhuǎn)讓理財(cái)產(chǎn)品誕生。具體流程如下圖。

(5)銀信證合作理財(cái)產(chǎn)品

銀信合作都是理財(cái)業(yè)務(wù)的一大重要經(jīng)營合作方式,自2010年銀監(jiān)會開始出臺相應(yīng)監(jiān)管措施,遏制了銀信產(chǎn)品的高增長勢頭,銀信合作很快沒落。不過,監(jiān)管的升級并沒有打壓住銀信合作類理財(cái)產(chǎn)品,反而推動了銀行此類理財(cái)產(chǎn)品在模式上的又一次創(chuàng)新。如“銀證信”合作自2013年初起迅速發(fā)展,其最大的創(chuàng)新之處就在于證券公司和信托公司同時發(fā)揮了通道的作用,通過資產(chǎn)管理計(jì)劃和信托計(jì)劃,幫助銀行間接投向監(jiān)管較為嚴(yán)格的領(lǐng)域。不過,隨著銀監(jiān)會對券商資管通道業(yè)務(wù)監(jiān)管的加碼,該類產(chǎn)品的規(guī)模也受到了抑制。

二、資金池——資產(chǎn)池業(yè)務(wù)模式

傳統(tǒng)的一對一理財(cái)產(chǎn)品,尤其是短期理財(cái)產(chǎn)品,其收益率上浮空間有限,如何將短期資金對應(yīng)長期資產(chǎn)以獲高收益成為了銀行理財(cái)創(chuàng)新的主打方向。資金池理財(cái)產(chǎn)品應(yīng)運(yùn)而生。

2007年后,各大商業(yè)銀行紛紛涉足資金池運(yùn)作模式,所投資的資產(chǎn)也逐漸豐富,投資標(biāo)的主要集中于國債、金融債、衍生品、信托、銀行承兌匯票、投資基金等。

該類產(chǎn)品有三大特點(diǎn):(1)滾動發(fā)行。銀行根據(jù)已建立起來的資產(chǎn)池發(fā)售相對短期的理財(cái)產(chǎn)品,到期前發(fā)售另一款類似產(chǎn)品,新進(jìn)資金匯入資產(chǎn)池,到期支付的資金便可從中抽出,如此循環(huán);(2)集合運(yùn)作。每一期理財(cái)產(chǎn)品與資產(chǎn)池中的資產(chǎn)不是一一對應(yīng)關(guān)系,而是整個資金池對應(yīng)整個資產(chǎn)池;(3)期限錯配。資金來源方期限與運(yùn)用方期限并不完全匹配。

但某種程度上,該類產(chǎn)品相當(dāng)于一個擊鼓傳花的游戲,其背后的平臺貸款、龐氏騙局等問題也成了社會爭論的熱點(diǎn)話題:(1)不單獨(dú)核算投資收益。其分離定價的特性決定了無法單獨(dú)核算每一筆理財(cái)資金對應(yīng)投資所獲得的收益,一旦理財(cái)資產(chǎn)池運(yùn)作出現(xiàn)了問題,就會影響滾動后期發(fā)售的尚未到期的理財(cái)收益;(2)期限錯配帶來流動性風(fēng)險。資金池理財(cái)產(chǎn)品期限多在6個月以內(nèi),而集合資產(chǎn)包可能投向貸款、債券等期限較長的資產(chǎn),如產(chǎn)品的發(fā)行時間和到期時間安排不當(dāng),或產(chǎn)品持續(xù)滾動發(fā)行出現(xiàn)困難,就可能引發(fā)流動性風(fēng)險。

2013年3月,銀監(jiān)會出臺8號文,重申資金來源運(yùn)用一一對應(yīng)原則,激起了銀行對這類“多對多”資產(chǎn)池理財(cái)產(chǎn)品的創(chuàng)新與改造工程,結(jié)果主要有以下兩類:

第一類是拆分資金池并根據(jù)監(jiān)管要求進(jìn)行單一核算,實(shí)現(xiàn)真正意義上的一一對應(yīng)。但這種拆分需要銀行有過硬的內(nèi)控體系,對銀行自身的IT系統(tǒng)的硬件要求會非常高。

第二類是指借助信托產(chǎn)品來滿足一對一的表象。銀行將理財(cái)產(chǎn)品投入信托受益權(quán)、項(xiàng)目受益權(quán),表面上滿足了一對一的要求,但實(shí)質(zhì)只是將資產(chǎn)池的運(yùn)營轉(zhuǎn)移到信托產(chǎn)品的綜合運(yùn)作中去,其內(nèi)在運(yùn)作機(jī)理與資產(chǎn)池理財(cái)產(chǎn)品并沒有本質(zhì)上的區(qū)別。

三、模式創(chuàng)新——銀行資產(chǎn)管理計(jì)劃

2013年10月銀監(jiān)會推出“銀行資產(chǎn)管理計(jì)劃”試點(diǎn)新方案,首批10家銀行發(fā)行新資管產(chǎn)品,各行獲批的額度分別在人民幣5億-10億元左右,銀行理財(cái)進(jìn)入一個嶄新的時代。

不再依靠信托、債券資管、基金子公司等通道是銀監(jiān)會提出資產(chǎn)管理計(jì)劃的主要目的。改革的根源是為了逐漸減少銀行體系內(nèi)不斷積聚的風(fēng)險,解決產(chǎn)品透明化和剛性兌付問題。資產(chǎn)管理計(jì)劃通過直接融資工具,直接對接每個項(xiàng)目,真正做到銀行只收取中間業(yè)務(wù)收入,每筆項(xiàng)目的盈虧由客戶承擔(dān)。

與傳統(tǒng)的銀行理財(cái)產(chǎn)品相比,資產(chǎn)管理計(jì)劃有如下特點(diǎn):(1)開放式運(yùn)作。資產(chǎn)管理計(jì)劃有一定的封閉期,封閉期過后定期開放以供申購或贖回;(2)凈值交易。投資者以凈值申購或贖回,獲得的收益隨凈值波動而存在不確定性,摒除了預(yù)期收益率形勢下的剛性兌付;(3)可直接掛鉤非標(biāo)準(zhǔn)化債權(quán)資產(chǎn)。

隨著銀行資產(chǎn)管理計(jì)劃的推進(jìn),參與銀行就逐步增多,資管計(jì)劃也將日益完善和個性化,這將促進(jìn)非標(biāo)投資去通道化的實(shí)現(xiàn)以及理財(cái)產(chǎn)品向開放式、基金化轉(zhuǎn)型。

四、創(chuàng)新方向——開放式理財(cái)產(chǎn)品

當(dāng)前銀行理財(cái)產(chǎn)品流動性不足、信息透明度低等問題逐漸成為影響理財(cái)市場健康發(fā)展的重要掣肘。銀行理財(cái)業(yè)務(wù)不妨借鑒基金產(chǎn)品的成熟經(jīng)驗(yàn),推出開放式理財(cái)產(chǎn)品的基金化運(yùn)作。此模式有如下優(yōu)勢:(1)實(shí)時公布產(chǎn)品凈值信息。當(dāng)然,要實(shí)現(xiàn)這一目標(biāo),就需要改變“資金池—資產(chǎn)池”運(yùn)作模式,將固定收益類和浮動收益類產(chǎn)品進(jìn)行分賬經(jīng)營、分類管理;(2)滿足客戶的流動性需求。如建行當(dāng)前已創(chuàng)新嘗試了理財(cái)產(chǎn)品的掛牌上市交易,這一試水為理財(cái)產(chǎn)品更加開放式的設(shè)計(jì)提供了樣本和思路。當(dāng)然,這需要銀行擁有先進(jìn)的清算系統(tǒng)為實(shí)時申購贖回提供技術(shù)支撐;(3)解決剛性兌付問題,節(jié)約銀行經(jīng)營管理成本,促使銀行理財(cái)業(yè)務(wù)向更健康的方向發(fā)展。

參考文獻(xiàn):

[1]吳慕楓.我國銀信合作業(yè)務(wù)外模式探析[J].商場現(xiàn)代化,2009(3).

[2]田苗,畢賀軒.解讀銀信理財(cái)業(yè)務(wù)監(jiān)管新規(guī)探究銀信合作新趨勢[J].武漢金融,2012(3).

[3]王凡.“資金池”風(fēng)險拷問理財(cái)產(chǎn)品[N].信金融觀察,2012.12.10.

[3]劉晶,劉亞,田園.中國商業(yè)銀行資金池理財(cái)產(chǎn)品監(jiān)管研究[J].金融與經(jīng)濟(jì),2013(6).

[4]吳志堅(jiān).我國股份制銀行理財(cái)業(yè)務(wù)創(chuàng)新研究[D].西南財(cái)經(jīng)大學(xué),2013

猜你喜歡

股市動態(tài)分析(2020年15期)2020-08-12 09:09:31

股市動態(tài)分析(2020年14期)2020-08-12 09:09:12

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22