水的生產(chǎn)和供應(yīng)業(yè)上市公司投資價(jià)值分析研究

2015-01-30 14:31:36趙惠芳徐玲倩梅菲菲

商場(chǎng)現(xiàn)代化 2015年1期

趙惠芳 徐玲倩 梅菲菲

摘 ? 要:在水資源日益缺乏及需求量日益增大的嚴(yán)峻形勢(shì)下,國(guó)家 “十二五”計(jì)劃對(duì)水的生產(chǎn)和供給業(yè)的政策支持力度也越來(lái)越大,水的生產(chǎn)和供給業(yè)呈現(xiàn)出良好的發(fā)展態(tài)勢(shì)和很強(qiáng)的投資競(jìng)爭(zhēng)優(yōu)勢(shì)。本文選取13個(gè)能夠綜合反映財(cái)務(wù)能力的指標(biāo),利用深滬兩市13家水的生產(chǎn)和供應(yīng)上市公司數(shù)據(jù),建立指標(biāo)模型。運(yùn)用SPSS軟件,采用因子分析法與聚類分析法進(jìn)行投資價(jià)值分析,確定分析對(duì)象的投資價(jià)值總量及排名,并合理劃分層級(jí),聯(lián)系實(shí)際進(jìn)行深入分析研究,為投資者提供參考,以降低其投資風(fēng)險(xiǎn),提高投資收益。

關(guān)鍵詞:上市公司;投資價(jià)值;因子分析;聚類分析;水的生產(chǎn)和供應(yīng)業(yè)

水是一切生命的源泉,是人類生活和生產(chǎn)活動(dòng)中必不可少的物質(zhì)基礎(chǔ)和戰(zhàn)略性經(jīng)濟(jì)資源,水的生產(chǎn)和供應(yīng)業(yè)也逐漸成為社會(huì)進(jìn)步和經(jīng)濟(jì)發(fā)展的重要支柱。

進(jìn)入本世紀(jì)以來(lái),水的生產(chǎn)和供應(yīng)業(yè)整體呈現(xiàn)量增(城市化與工程化進(jìn)程、人均用水排水量與污水處理率雙重提升)價(jià)升(自來(lái)水價(jià)、污水價(jià)格持續(xù)上升)、營(yíng)業(yè)收入穩(wěn)定增長(zhǎng)(其中污水行業(yè)增速更快)、投資增速加快(主要以污水處理廠建設(shè)為主,2009年增速67%)的良好態(tài)勢(shì),亦面臨區(qū)域壟斷性強(qiáng)、市場(chǎng)集中度低、盈利水平穩(wěn)中偏低(30%左右的毛利率 、15%-30%左右的凈利率及8%-10%的凈資產(chǎn)收益率)的客觀現(xiàn)狀。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù):截至2013年底,中國(guó)水的生產(chǎn)和供應(yīng)業(yè)規(guī)模以上企業(yè)數(shù)量達(dá)1268家,當(dāng)中351家企業(yè)出現(xiàn)虧損,行業(yè)虧損率為27.68%。“2013年中國(guó)水的生產(chǎn)和供應(yīng)業(yè)總資產(chǎn)達(dá)到7313.75億元,同比增長(zhǎng)15.80%;行業(yè)銷售收入為1451.44億元,較2012年同期增長(zhǎng)14.39%;行業(yè)利潤(rùn)總額為115.08億元,同比增幅為71.66%。”

然而中國(guó)水的生產(chǎn)與供應(yīng)業(yè)也越來(lái)越受到資源日益匱乏的嚴(yán)峻考驗(yàn)以及投資不足的困境。根據(jù)國(guó)家統(tǒng)計(jì)局披露的相關(guān)數(shù)據(jù)顯示,2010年全年,中國(guó)水的生產(chǎn)與供應(yīng)業(yè)城鎮(zhèn)固定資產(chǎn)投資總額總計(jì)1705.21億元,同比下降2.9%,占全國(guó)總投資的比重為0.7%,整個(gè)行業(yè)增加值的年增速為5.6%。于此同時(shí),人們對(duì)水的需求量卻在日益增大,國(guó)家 “十二五”計(jì)劃對(duì)水的生產(chǎn)和供給業(yè)的政策支持力度也越來(lái)越大,水的生產(chǎn)和供給業(yè)呈現(xiàn)出良好的發(fā)展態(tài)勢(shì)和很強(qiáng)的投資競(jìng)爭(zhēng)優(yōu)勢(shì)。本文選取13個(gè)能夠綜合反映財(cái)務(wù)能力的指標(biāo),利用深滬兩市13家水的生產(chǎn)和供應(yīng)上市公司數(shù)據(jù),建立指標(biāo)模型。運(yùn)用SPSS軟件,采用因子分析法與聚類分析法進(jìn)行投資價(jià)值分析,確定分析對(duì)象的投資價(jià)值總量及排名,并合理劃分層級(jí),聯(lián)系實(shí)際進(jìn)行深入分析研究,為投資者提供參考,以降低其投資風(fēng)險(xiǎn),提高投資收益。

一、 數(shù)據(jù)統(tǒng)計(jì)分析方法簡(jiǎn)介

為了確保分析結(jié)果的可信性和有效性,本文采用因子分析法和聚類分析法進(jìn)行統(tǒng)計(jì)分析。

1.因子分析法。“因子分析法是一種起源于20世紀(jì)早期的多元統(tǒng)計(jì)法。因子分析法旨在找出某些共同因素,使用盡可能少的因子來(lái)取代龐大的原始數(shù)據(jù),同時(shí)又能夠反映原始數(shù)據(jù)中的大部分信息。所以,使用因子分析法來(lái)對(duì)各個(gè)指標(biāo)間的相關(guān)關(guān)系進(jìn)行重疊信息的歸類,在此基礎(chǔ)上選取具有代表性的指標(biāo),即綜合指標(biāo)來(lái)分析數(shù)據(jù),可以使復(fù)雜問(wèn)題簡(jiǎn)單化,也有助于得出主要矛盾”。

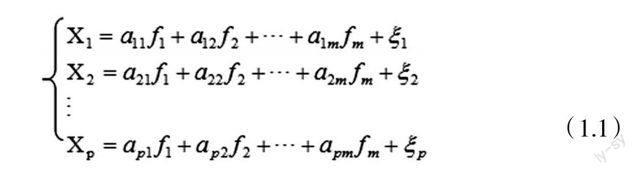

因子分析的一般模型如模型(1.1)所示:

■ ? ? ? ? ? ? ? ? ? ? ?(1.1)

在因子分析模型的矩陣表達(dá)式X =af +ξ中,X為變量;f為因子;a為因子載荷矩陣;ξ為原有變量不能被因子解釋的部分。因子分析的目的即為通過(guò)此表達(dá)式來(lái)簡(jiǎn)化變量的維數(shù),將相關(guān)性大的變量歸為一類,而該類別即成為一個(gè)因子。

本文使用因子分析中的主成分因子法,通過(guò)得出的少數(shù)主成分因子來(lái)解釋多個(gè)變量。

2.系統(tǒng)聚類分析法。“系統(tǒng)聚類分析法就是利用一定的數(shù)學(xué)方法將樣品或變量(所分析的項(xiàng)目)歸并為若干不同的類別(以樹(shù)狀圖表示),使得每一類別內(nèi)的所有個(gè)體之間具有較密切的關(guān)系,而各類別之間的相互關(guān)系相對(duì)地比較疏遠(yuǎn)。系統(tǒng)聚類分析最后得到一個(gè)反映個(gè)體間親疏關(guān)系的自然譜系,它比較客觀地描述了分類對(duì)象的各個(gè)體之間的差異和聯(lián)系。”根據(jù)分類目的不同,系統(tǒng)聚類分析可分為兩類:一類是對(duì)變量分類,稱為R型分析;另一類是對(duì)個(gè)案分類,稱為Q型分析。基于對(duì)上市公司進(jìn)行分類的需要,本文選擇的是Q型分析。

二、樣本選取與數(shù)據(jù)處理

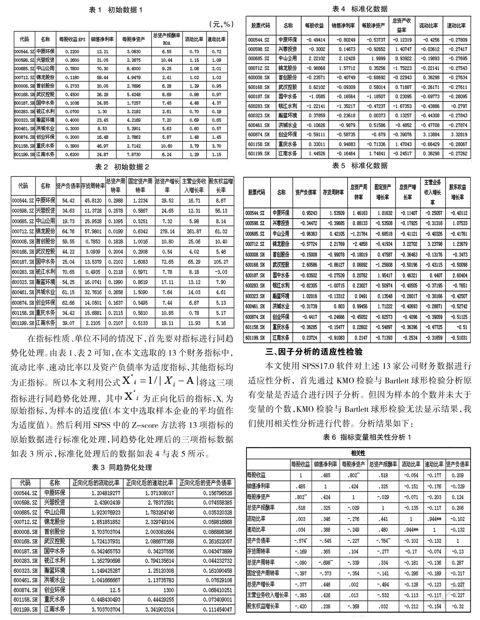

滬、深證交所的13家水生產(chǎn)和供應(yīng)業(yè)上市公司的資料來(lái)源主要為各家上市公司2013年度的財(cái)務(wù)報(bào)告,參考同花順數(shù)據(jù)庫(kù)相關(guān)信息整理計(jì)算獲得。具體初始數(shù)據(jù)如表1與表2所示。

表1 ? 初始數(shù)據(jù)1

(元,%)

表2 ? 初始數(shù)據(jù)2

在指標(biāo)性質(zhì)、單位不同的情況下,首先要對(duì)指標(biāo)進(jìn)行同趨勢(shì)化處理。由表1、表2可知,在本文選取的13個(gè)財(cái)務(wù)指標(biāo)中,流動(dòng)比率、速動(dòng)比率以及資產(chǎn)負(fù)債率為適度指標(biāo),其他指標(biāo)均為正指標(biāo)。所以本文利用公式■將這三項(xiàng)指標(biāo)進(jìn)行同趨勢(shì)化處理,其中■為正向化后的指標(biāo),Xi為原始指標(biāo),為樣本的適度值(本文中選取樣本企業(yè)的平均值作為適度值)。然后利用SPSS中的Z-score方法將13項(xiàng)指標(biāo)的原始數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化處理,同趨勢(shì)化處理后的三項(xiàng)指標(biāo)數(shù)據(jù)如表3所示,標(biāo)準(zhǔn)化處理后的數(shù)據(jù)如表4與表5所示。

表3 ?同趨勢(shì)化處理

表4 ? 標(biāo)準(zhǔn)化數(shù)據(jù)

表5 ? 標(biāo)準(zhǔn)化數(shù)據(jù)

三、因子分析的適應(yīng)性檢驗(yàn)

本文使用 SPSS17.0 軟件對(duì)上述13家公司財(cái)務(wù)數(shù)據(jù)進(jìn)行適應(yīng)性分析,首先通過(guò) KMO 檢驗(yàn)與 Bartlett 球形檢驗(yàn)分析原有變量是否適合進(jìn)行因子分析。但因?yàn)闃颖镜膫€(gè)數(shù)并未大于變量的個(gè)數(shù),KMO檢驗(yàn)與Bartlett球形檢驗(yàn)無(wú)法顯示結(jié)果,我們使用相關(guān)性分析進(jìn)行代替。分析結(jié)果如下:

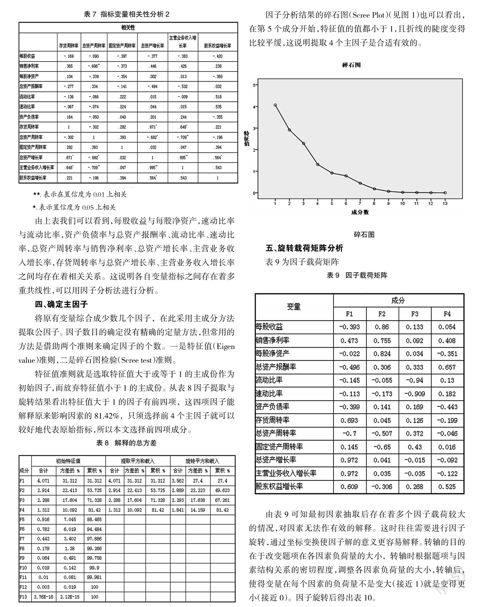

表6 ?指標(biāo)變量相關(guān)性分析1

表7 ?指標(biāo)變量相關(guān)性分析2

**. 表示在置信度為0.01上相關(guān)

*. 表示置信度為0.05上相關(guān)

由上表我們可以看到,每股收益與每股凈資產(chǎn),速動(dòng)比率與流動(dòng)比率,資產(chǎn)負(fù)債率與總資產(chǎn)報(bào)酬率、流動(dòng)比率、速動(dòng)比率,總資產(chǎn)周轉(zhuǎn)率與銷售凈利率、總資產(chǎn)增長(zhǎng)率、主營(yíng)業(yè)務(wù)收入增長(zhǎng)率,存貨周轉(zhuǎn)率與總資產(chǎn)增長(zhǎng)率、主營(yíng)業(yè)務(wù)收入增長(zhǎng)率之間均存在著相關(guān)關(guān)系。這說(shuō)明各自變量指標(biāo)之間存在著多重共線性,可以用因子分析法進(jìn)行分析。

四、確定主因子

將原有變量綜合成少數(shù)幾個(gè)因子,在此采用主成分方法提取公因子。因子數(shù)目的確定沒(méi)有精確的定量方法,但常用的方法是借助兩個(gè)準(zhǔn)則來(lái)確定因子的個(gè)數(shù)。一是特征值(Eigen value)準(zhǔn)則,二是碎石圖檢驗(yàn)(Scree test)準(zhǔn)則。

特征值準(zhǔn)則就是選取特征值大于或等于 1 的主成份作為初始因子,而放棄特征值小于 1 的主成份。從表 8因子提取與旋轉(zhuǎn)結(jié)果看出特征值大于 1 的因子有前四項(xiàng),這四項(xiàng)因子能解釋原來(lái)影響因素的 81.42%,只須選擇前4個(gè)主因子就可以較好地代表原始指標(biāo),所以本文選擇前四項(xiàng)成分。

表8 ? 解釋的總方差

因子分析結(jié)果的碎石圖(Scree Plot)(見(jiàn)圖1)也可以看出,在第5個(gè)成分開(kāi)始,特征值的值都小于1,且折線的陡度變得比較平緩,這說(shuō)明提取4個(gè)主因子是合適有效的。

碎石圖

五、旋轉(zhuǎn)載荷矩陣分析

表 9為因子載荷矩陣

表9 ? 因子載荷矩陣

由表9可知最初因素抽取后存在著多個(gè)因子載荷較大的情況,對(duì)因素?zé)o法作有效的解釋。這時(shí)往往需要進(jìn)行因子旋轉(zhuǎn),通過(guò)坐標(biāo)變換使因子解的意義更容易解釋。轉(zhuǎn)軸的目的在于改變題項(xiàng)在各因素負(fù)荷量的大小,轉(zhuǎn)軸時(shí)根據(jù)題項(xiàng)與因素結(jié)構(gòu)關(guān)系的密切程度,調(diào)整各因素負(fù)荷量的大小,轉(zhuǎn)軸后,使得變量在每個(gè)因素的負(fù)荷量不是變大(接近1)就是變得更小(接近0)。因子旋轉(zhuǎn)后得出表10。

表10 ? 旋轉(zhuǎn)后的因子載荷矩陣

從旋轉(zhuǎn)后的公共因子矩陣可以看出:公共因子1在總資產(chǎn)增長(zhǎng)率和主營(yíng)業(yè)務(wù)收入增長(zhǎng)率指標(biāo)上有較大的載荷,可理解為企業(yè)的成長(zhǎng)能力。公共因子1對(duì)上市公司初始變量的方差貢獻(xiàn)率27.4%,是最重要的因子。說(shuō)明水的生產(chǎn)和供應(yīng)公司的成長(zhǎng)能力對(duì)投資價(jià)值的影響十分重大。公共因子2在每股收益和每股凈資產(chǎn)指標(biāo)上載荷較大,公共因子2越高,說(shuō)明企業(yè)的盈利能力越強(qiáng)。公共因子2對(duì)上市公司初始變量的方差貢獻(xiàn)率僅次于公共因子1,為22.223%。公共因子3分別在流動(dòng)比率、速動(dòng)比率指標(biāo)上載荷較大,它代表的是企業(yè)的償債能力。此公共因子越高,說(shuō)明企業(yè)的償債能力越強(qiáng)。公共因子4在股東權(quán)益增長(zhǎng)率指標(biāo)上載荷較大,公共因子4越高,說(shuō)明企業(yè)的成長(zhǎng)能力越強(qiáng)。

六、水生產(chǎn)和供應(yīng)業(yè)企業(yè)綜合得分及排名

要得到因子的綜合得分,需要用因子標(biāo)準(zhǔn)化處理后的數(shù)據(jù),使其期望為0,方差1,然后,對(duì)各因子的方差貢獻(xiàn)率占因子總方差貢獻(xiàn)率的比重作為權(quán)重加權(quán)匯總,使用計(jì)算綜合得分的公式F=(λ1F1+λ2F2+λ3F3+λ4F4)/ Σ λi= (0.30147*

F1+0.27657*F2+0.20679*F3+0.11121*F4)/0.89604來(lái)計(jì)算各樣本的綜合得分。得到結(jié)果按名次排列如表11所示。

表11 ?水的生產(chǎn)和供應(yīng)企業(yè)綜合得分排名

上市公司綜合得分與其投資價(jià)值呈正相關(guān)關(guān)系。由于先對(duì)因子數(shù)據(jù)進(jìn)行了標(biāo)準(zhǔn)化處理 ,因此,可以0為參考標(biāo)準(zhǔn)線,認(rèn)為:綜合得分大于0的公司,綜合業(yè)績(jī)相對(duì)較好,且數(shù)值越大,投資價(jià)值越大;綜合得分小于0的則相對(duì)較差,且數(shù)值越小,投資價(jià)值越小。依此可對(duì)上市公司的綜合業(yè)績(jī)和投資價(jià)值有一個(gè)基本的評(píng)價(jià)。

具體而言,表11中,水生產(chǎn)和供應(yīng)公司各項(xiàng)能力得分與相應(yīng)實(shí)力也呈正相關(guān)關(guān)系,排名從一到十三分別是錦龍股份、中山公用、國(guó)中水務(wù)、重慶水務(wù)、江南水務(wù)、興蓉投資、中原環(huán)保、洪城水業(yè)、瀚藍(lán)環(huán)境、武漢控股、首創(chuàng)股份、創(chuàng)業(yè)環(huán)保、錢江水利。

排名第一的錦龍股份,雖然其償債能力、營(yíng)運(yùn)能力和盈利能力并不是很強(qiáng),但是其成長(zhǎng)能力遠(yuǎn)遠(yuǎn)大于其他企業(yè),使得其在綜合排名中列第一。但是對(duì)其投資還需要謹(jǐn)慎,畢竟其償債能力、營(yíng)運(yùn)能力和盈利能力都相對(duì)較弱。

排名第二的中山公的償債能力遠(yuǎn)遠(yuǎn)超過(guò)其他企業(yè),同時(shí)盈利、營(yíng)運(yùn)兩個(gè)方面都較為平均,但成長(zhǎng)能力得分為負(fù),說(shuō)明其營(yíng)運(yùn)能力較弱,但是償債能力、盈利能力、成長(zhǎng)能力都還不錯(cuò)。公司的綜合能力相對(duì)較平均穩(wěn)定。

排名第三的國(guó)中水務(wù)成長(zhǎng)能力、償債能力因素得分小于0,其盈利能力較弱,但其營(yíng)運(yùn)能力因素得分是13個(gè)公司中最好的。

排名后三位的公司分別是首創(chuàng)股份、創(chuàng)業(yè)環(huán)保、錢江水利。這三家公司的四個(gè)因素指標(biāo)得分除創(chuàng)業(yè)環(huán)保的成長(zhǎng)能力大于0外,其他都小于0。說(shuō)明其四種能力都較弱。其中盈利能力、營(yíng)運(yùn)能力、盈利能力和償債能力分別是導(dǎo)致其綜合得分排在最后三位的主要因素。

13家公司中只有錦龍股份的四個(gè)指標(biāo)能分均是大于0,其他公司均小于0,說(shuō)明這13家公司在某些方面均有一定的缺陷,投資者在投資前需要謹(jǐn)慎考慮選擇。

七、系統(tǒng)聚類分析

上述因子分析能夠滿足投資者對(duì)上市公司投資價(jià)值分析的需要,但是由于投資者的投資理念往往各不相同,關(guān)注的側(cè)重點(diǎn)也有所不同。為了更深入細(xì)致地分析水的生產(chǎn)和供應(yīng)公司的情況,將利用系統(tǒng)聚類分析法進(jìn)一步對(duì)13家公司的4個(gè)因子值和綜合值進(jìn)行Q型聚類(即個(gè)案分群);聚類方法為ward聯(lián)結(jié)法,即離差平方和法,根據(jù)同類變量間的離差平方和較小、不同類別間的離差平方和較大來(lái)進(jìn)行分類;測(cè)量尺度選用平方Euclidean距離,即兩樣本之間的距離是各樣本每個(gè)變量值之差的平方和。通過(guò)聚類分析把業(yè)績(jī)相似的公司歸類,可以對(duì)不同類別的上市公司進(jìn)行對(duì)比分析,為投資者選擇投資組合提供參考。本文選擇分為4類,如表12所示。

表12 ?聚類分析

表12中,類別1中有1家公司,錦龍股份,在得分排名表中位居第一。其償債能力、盈利能力、營(yíng)運(yùn)能力指標(biāo)的得分均大于0,總體財(cái)務(wù)狀況非常好。其中,成長(zhǎng)能力指標(biāo)得分為3.121,大大超過(guò)了任何一家公司的得分,擁有較強(qiáng)的發(fā)展?jié)摿蛿U(kuò)展趨勢(shì)。可作為長(zhǎng)期投資對(duì)象。

類別2中有8家公司分別是中山公用、國(guó)中水務(wù)、江南水務(wù)、中原環(huán)保、洪城水業(yè)、瀚藍(lán)環(huán)境、武漢控股、首創(chuàng)股份、錢江水利。其中,中山公用2013年完成營(yíng)業(yè)收入8.18億元,實(shí)現(xiàn)凈利潤(rùn)3.67億元,每股收益0.47元;扣除對(duì)廣發(fā)證券及信托資產(chǎn)收益后實(shí)現(xiàn)凈利潤(rùn)1.04億元,每股收益0.13元。截至2012年12月31日,注冊(cè)資本7.79億元,總資產(chǎn)76.42億元,凈資產(chǎn)60.47億元,資產(chǎn)負(fù)債率20.34%。中山公用具有良好的償債能力、營(yíng)運(yùn)能力和盈利能力,可以考慮進(jìn)行投資。江南水務(wù)2013年公司實(shí)現(xiàn)營(yíng)業(yè)收入52,316.53萬(wàn)元,較上年52,133.63萬(wàn)元增加0.35%;實(shí)現(xiàn)營(yíng)業(yè)利潤(rùn)17,634.12萬(wàn)元,較上年16,138.96萬(wàn)元增加9.26%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)13,899.60萬(wàn)元,較上年11,962.07萬(wàn)元增加16.20%。公司總體效益良好,但其營(yíng)業(yè)收入增加主要受宏觀經(jīng)濟(jì)影響,實(shí)際自來(lái)水業(yè)務(wù)收入比去年同期減少,子公司市政工程公司工程安裝收入比去年同期增加所致。是可以投資的對(duì)象。中原環(huán)保的盈利及償債能力良好,相信在國(guó)家政策的支持下,將得到良好的發(fā)展,洪城水業(yè)、武漢控股也都有較好的業(yè)績(jī)和較大的投資價(jià)值,投資者可以審慎投資。后6家公司的綜合排名較后,并且分別四個(gè)因素上均有一定的缺陷。首創(chuàng)股份、錢江水利的成長(zhǎng)因子、償債因子、營(yíng)運(yùn)因子、盈利因子在得分上均小于0。這2家公司不是投資的良好對(duì)象。

類別3中有三家公司,分別為國(guó)中水務(wù)、重慶水務(wù)、興蓉投資。其中,國(guó)中水務(wù)在中國(guó)“十二五”規(guī)劃期間,獲得了從中央到地方的行業(yè)政策、稅收優(yōu)惠、投融資等方面的大力支持,發(fā)展迅速。截至2012年末,公司擁有17家控股子公司,設(shè)計(jì)日處理水能力達(dá)103.75萬(wàn)噸。2012年度公司實(shí)現(xiàn)營(yíng)業(yè)收入35,659.04萬(wàn)元,同比增長(zhǎng)16.79%;歸屬于上市公司股東的凈利潤(rùn)7,408.34萬(wàn)元,同比增長(zhǎng)12.57%。我們可以認(rèn)為該股的投資價(jià)值較高。重慶水務(wù)的各項(xiàng)經(jīng)營(yíng)業(yè)績(jī)持續(xù)穩(wěn)步增長(zhǎng),財(cái)務(wù)結(jié)構(gòu)及資產(chǎn)狀況繼續(xù)保持良好。興蓉投資2013年公司經(jīng)營(yíng)業(yè)績(jī)與上年同期相比有較大幅度上升,呈現(xiàn)快速增長(zhǎng)態(tài)勢(shì),實(shí)現(xiàn)營(yíng)業(yè)收入215,184.58萬(wàn)元,較上年同期(調(diào)整后)增長(zhǎng)9.69%;主營(yíng)業(yè)務(wù)收入211,836.83萬(wàn)元,較上年同期(調(diào)整后)增長(zhǎng)9.94%;營(yíng)業(yè)利潤(rùn)83,467.73萬(wàn)元,較上年同期(調(diào)整后)增長(zhǎng)20.76%;歸屬于上市公司股東的凈利潤(rùn)72,586.24萬(wàn)元,較上年同期(調(diào)整后)增長(zhǎng)21.18%。綜上,該類別的上市公司總體表現(xiàn)良好,可以考慮進(jìn)行投資,但具備一定風(fēng)險(xiǎn),需要投資者謹(jǐn)慎投資。

類別4中僅有創(chuàng)業(yè)環(huán)保。該公司排名為第12名,僅有成長(zhǎng)因子大于0,投資需謹(jǐn)慎。

八、結(jié)語(yǔ)

本文為投資者提供了一個(gè)水的生產(chǎn)和供應(yīng)行業(yè)內(nèi)部,對(duì)上市公司進(jìn)行價(jià)值投資的分析評(píng)估決策平臺(tái)。但由于分析僅僅運(yùn)用了一個(gè)年度的財(cái)務(wù)報(bào)表資料,某些項(xiàng)目可能會(huì)由于會(huì)計(jì)政策變更等的影響存在一定程度的偶然性,分析指標(biāo)的選擇也具有主觀性。分析結(jié)果難以反映出完全的真實(shí)狀況,若能對(duì)多個(gè)年度進(jìn)行跟蹤分析,并適當(dāng)增加分析指標(biāo),則可較大程度地消除偶然性,并反映出各分析對(duì)象的更加全面的動(dòng)態(tài)狀況,能更有效地?fù)?jù)以預(yù)估未來(lái),做出更加準(zhǔn)確的投資決策。

參考文獻(xiàn):

[1]中國(guó)產(chǎn)業(yè)信息:2013年水的生產(chǎn)和供應(yīng)業(yè)經(jīng)濟(jì)運(yùn)行概況分析(圖),www.chyxx.com

[2]崔婷婷,楊磊.基于因子分析法的軟件行業(yè)上市公司投資價(jià)值分析.中國(guó)商界,2010第3期

[3]曹建清.中國(guó)軟件行業(yè)上市公司投資價(jià)值分析.金融市場(chǎng),2012年第8期

[4]唐菲,韓華,龍偉.新能源行業(yè)上市公司投資價(jià)值分析.武漢理工大學(xué)學(xué)報(bào):信息與管理工程版,2012年第10期