會計師事務所轉制能抑制真實盈余管理嗎?

2015-01-28 16:34:21曹國華駱連虎

會計之友 2015年2期

曹國華 駱連虎

【摘 要】 以2011年深市A股上市公司為樣本,在考慮自選擇偏差前提下,研究了會計師事務所組織形式與企業真實盈余管理之間的關系。研究表明,特殊的普通合伙制會計師事務所能更好地抑制上市公司的真實盈余管理行為,且會計師事務所轉制后能顯著降低正向真實盈余管理,而對負向真實盈余管理無顯著作用。

【關鍵詞】 會計師事務所組織形式; 特殊的普通合伙制; 真實盈余管理; 自選擇偏差

中圖分類號:F832.5;F275 ?文獻標識碼:A ?文章編號:1004-5937(2015)02-0025-05

一、引言

近年來,隨著一系列財務舞弊案的曝光,審計行業審計質量低的問題日漸顯現,為推進會計師事務所做大做強,提升審計質量,相關部門先后頒布了一系列措施:2007年,中注協出臺了《關于推動會計師事務所做大做強的意見》以及《會計師事務所內部治理指南》;2009年,國務院辦公廳轉發財政部《關于加快發展我國注冊會計師行業的若干意見》。根據我國《注冊會計師法》的規定,我國會計師事務所只能采用有限責任制或者合伙制兩種組織形式,由于傳統的會計師事務所組織形式大多是有限責任制,業界認為這是導致我國審計質量低下的重要因素之一,也阻礙了事務所做大做強,為此,對會計師事務所改制的要求不斷加強。2007年3月,深圳首次提出可以設立特殊的普通合伙制會計師事務所。2010年1月27日,財政部聯合工商行政管理總局發布了《關于推動大中型會計師事務所采用特殊普通合伙組織形式的暫行規定》,將我國會計師事務所的改制推上了日程。在政策推動下,到2011年底,國內已有4家大中型會計師事務所(立信、國富浩華、中瑞岳華以及天健會計師事務所,2013年國富浩華和中瑞岳華合并為瑞華會計師事務所)先后完成了改制①,其他事務所的合并與改制工作也在順利進行中。

隨著外部審計行為的加強,企業通過應計項目操控盈余的行為變難,由此,操縱真實活動的真實盈余管理行為變得更加普遍。由于真實盈余管理的隱蔽性,外部投資者很難判斷其程度與方向,必然使其利益遭受損失。因此,研究上市公司的真實盈余管理行為具有更高的實際意義。不同組織形式的會計師事務所,注冊會計師承擔的風險和責任存在差異,其對上市公司真實盈余管理的抑制作用是否存在顯著差異呢?改制后的會計師事務所是否真的提高了審計質量?這是本文需要解決的關鍵問題。

盈余管理與外部審計過程中,上市公司會根據自身經營狀況選擇不同規模、不同組織形式的審計師,而會計師事務所也可能會選擇盈余管理較低的公司為目標客戶,產生所謂的自選擇問題。國內有研究已經考慮到了自選擇問題,如方紅星、金玉娜(2011),張嘉興、傅紹正(2014),劉丹(2014)等。為了校正自選擇偏差,筆者采用Heckman(1979)提出的兩階段處理效應模型進行實證分析。

二、理論分析與假設

關于會計師事務所的組織形式是否會顯著影響審計質量,已有研究大多處于理論研究階段,并沒有通過實證分析,而實證研究得出的結論也不盡相同。Narayanan V G(1994),劉斌、王杏芬、李嘉明(2008)認為不同組織形式具有不同的法律責任,審計師的激勵形式與審計質量存在顯著關系;Firth(2012)發現合伙制會計師事務所出具非標審計意見的概率更大;劉丹(2014)研究發現經合伙制會計師事務所審計的公司,其可操控性盈余顯著降低;許馨元(2014)也發現事務所合并后,審計質量得到了顯著提高。綜上,已有研究大多是針對應計盈余管理的,而極少研究真實盈余管理水平。由于真實盈余管理的隱蔽性以及方向不定性,有必要對其進行研究。

兩種組織形式的會計師事務所的主要區別是注冊會計師的風險與責任差異。Lent L V(1999),余玉苗、陳波(2002)認為有限責任制的事務所造成了注冊會計師的約束弱化,而合伙制增大了注冊會計師的職業風險,從而嚴重影響審計質量。理論上來說,有限責任的組織形式以其全部資產承擔有限責任,降低了風險責任對執業標準的約束力,從而使得注冊會計師的個人責任減弱,導致審計質量低下;而合伙制的組織形式利于打破有限責任下對于股東數的限制,克服股東利益至上的原則,能更好地促進會計師事務所做大做強。合伙制會計師事務所中,股東變成合伙人,由于合伙人之間承擔無限連帶責任,風險共擔,注冊會計師在進行審計時能保持更高的獨立性與職業操守,這必然對審計質量產生影響。

Dye R A(1993)提出了“深口袋”理論,認為注冊會計師具有信息風險減少者和保險人的雙重身份。審計師對于財務報告的審計,降低了財務報告的錯誤以及信息不對稱程度,增加了財務報告的公允性與合法性;另一方面,由于審計師進行審計時,收取了費用,若注冊會計師未發現財務報告中的紕漏與錯誤,導致報告使用者利益損失,審計師事務所就可能承擔賠付責任,從而加大了審計風險。合伙制組織形式下,合伙人需要承擔無限責任;而有限責任組織形式下,審計師的責任限定在一定范圍內。由于審計收費是一定的,審計師在進行審計時,就會在審計成本與審計費用之間進行權衡,可能產生審計師因節約成本而降低執業評判標準,放棄應有的職業態度,作出一些違規行為。Choi et al.(2008)發現當審計師的違規行為帶來的收益超過付出時,會計師事務所就可能對上市公司的不合理要求作出妥協,從而降低審計質量。合伙制會計師事務所為了避免因審計失敗而導致的各種風險,就會有動機保證審計質量,降低訴訟風險(劉丹,2014)。由此,提出本文假設1。

假設1:轉制后的會計師事務所能更好地降低上市公司真實盈余管理行為。

獨立審計是公司治理的重要組成部分,是降低信息不對稱程度、保護外部中小投資者利益的重要途徑之一。張俊生、曾亞敏(2011)認為會計師事務所在關注企業盈余管理程度的同時還會關注盈余管理方向,會計師事務所可以容忍企業負向的可控應計,也就是對企業降低報告利潤的容忍度較高,而對正向的可控應計態度較為嚴格,因為正向的盈余管理意味著更高的風險。尤其當企業從操控應計盈余轉向操控真實盈余時,由于真實盈余的隱蔽性,正向的真實盈余操控可能帶來更大的風險,會計師事務所審計失敗帶來的損失會更加嚴重。當會計師事務所轉制為合伙制的組織形式時,由于要承擔無限連帶責任,在審計過程中可能會更加敏感謹慎,獨立性顯著增強,對于企業正向的真實盈余操控就可能會更加嚴格。為此,提出第二個假設。

假設2:轉制后的會計師事務所能更好地抑制企業正向的真實盈余管理。

三、研究設計

(一)樣本選擇

為了控制會計師事務所規模與聲譽,筆者僅選取2011年深市由“國際四大”以及“國內排名前十”的會計師事務所審計的公司為研究樣本。剔除金融類公司,剔除經過特殊處理的公司樣本,剔除數據缺省且無法補回的樣本,剔除交叉上市的公司樣本,剔除資產負債率大于1的公司樣本,最終得到338個有效樣本數據,其中由轉制成功的會計師事務所(立信、天健、國富浩華、中瑞岳華)審計的公司樣本為209個。數據來源于CSMAR數據庫以及巨潮資訊網。

(二)變量定義

1.被解釋變量

真實活動盈余管理程度(DREM):Roychowdury將真實活動盈余管理分成以經營現金流量為基礎的銷售操控、制造生產成本操控以及酌量性費用操控三個部分,并利用實際操控值偏離預期操控值來計算真實盈余管理程度。文中先分別構建銷售操控、生產成本操控以及酌量性費用操控的估計模型。

(1)經營現金流量模型。Dechow et al.(1998)認為正常的經營活動現金流量是當期銷售收入與當期銷售收入變化的線性函數,Roychowdury(2006)據此給出了經營活動現金流量估計模型:

=α1 +α2 +α3 +εt (1)

式(1)中,CFOt為公司當期經營活動現金凈流量,Salest為當年的營業收入,At-1是年初的資產總額。用公司實際經營活動現金凈流量減去估計的正常經營現金流量,即可得到操控性經營現金流量DCFOt。

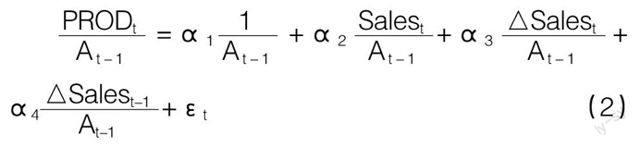

(2)生產成本模型。Dechow et al.(1998)認為費用是當期銷售收入的線性函數,Roychowdury(2006)將生產成本等于銷售產品成本與存貨變動之和,得到生產成本估計模型如下:

= α1 ? ?+ α2 ? +α3 ? ?+

α4 +εt ? ? ? ? ? ? ? (2)

式(2)中,PRODt是公司的生產成本,在新會計準則下,定義其為當期銷售費用和存貨變動之和。用樣本公司的實際生產成本減去正常的生產成本,即可得出操控性生產成本DPRODt。

(3)酌量性費用模型。Dechow(1998)認為酌量性費用是當期銷售收入的線性函數,但是會導致對殘差的低估。Roychowdury提出了滯后一期的酌量性費用估計模型:

=α1 +α2 +εt ? ? (3)

式(3)中,DISEXPt為公司當年的酌量性費用,根據新會計準則,將其定義為當期管理費用與營業成本之和。用公司實際酌量性費用減去估計的正常的酌量性費用,即可得出操控性酌量性費用DDISEXPt。

(4)真實盈余管理程度模型。參照Cohen(2008)的研究,本文將真實活動盈余管理總額定義為操控性生產成本與銷售操控和酌量性操控費用之差。如下:

DREM=DPRODt-DCFOt-DDISEXPt ? ? (4)

2.解釋變量定義

會計師事務所組織形式(Partner)為虛擬變量,會計師事務所為合伙制組織形式時取1,否則取0。

3.控制變量定義

參考已有的研究,本文選取的控制變量包括公司規模對數(Ln(A))、總資產收益率(ROA)、資產負債率(Debt)、股權集中度(H10)、再融資虛擬變量(Tro,若公司進行了增發或者配股取值為1,否則為0)以及企業性質(State,若為國有取值為1,反之為0)。

4.工具變量定義

本文選取的工具變量有:法治環境(Law,來自樊綱、王小魯發布的《中國市場化指數——各省區市場化相對進程報告》,由于該報告只發布了截至2009年的數據,參照已有研究,以現有數據近五年法治水平指數的年均增幅來預測2011年度數據);會計師事務所收入(Earning);公司營業收入(Sales);公司營業收入增長率(Sales_Growth)。

(三)模型設計

根據研究需要以及選取的變量,構建如下實證模型。

DREM=α0+α1Partner+α2Ln(A)+α3ROA+α4Debt

+α5H10+α6Tro+α7State+α8(λ)+ε ? ? (5)

Partner=α0+α1Law+α2Earning+α3Sales+

α4Sales_Growth+α5ROA+α6State+ε ? ? (6)

以上各式中,α0代表常數項,αi為待估系數,ε為隨機誤差項。

四、實證分析與結果

(一)描述性統計

表1是主要變量的描述性統計結果。

(二)相關性分析

表2是變量間的Pearson相關系數。從表中結果可以看出,真實盈余管理與會計師事務所組織形式顯著負相關,說明合伙制的會計師事務所顯著抑制了真實盈余管理水平,初步驗證了假設1的結論。從表中還可看出,真實盈余管理程度與公司規模、資產負債率、股權集中度以及公司再融資顯著正相關,這些結果與已有文獻研究結論一致。從表中還可看出,除了極少變量間的相關性較高外,其他大部分變量的相關系數都較低(低于0.3),可以認為變量間的多重共線性問題較輕,使得后文的多元回歸結果更加可信。

(三)多元回歸結果

表3為不考慮自選擇偏差的多元回歸結果,其中DREM+表示正向的真實盈余管理,DREM-表示負向的真實盈余管理。從表中可以看出,轉制后的會計師事務所與真實盈余管理在1%的水平下顯著負相關;合伙制的會計師事務所對于正向真實盈余管理的抑制作用十分顯著,而對于負向的盈余管理水平并沒有顯著作用。驗證了假設2的結論。

為了解決自選擇偏差問題,采用了工具變量法進行兩階段分析(兩階段處理效應模型),以校正自選擇偏差,結果如表4所示。表中Panel A是被解釋變量Partner的一階段Probit回歸結果,可以看出,法治環境、會計師事務所收入以及公司性質與會計師事務所組織形式顯著相關。

Panel B是普通OLS方法回歸結果。當因變量為DREM時,在10%水平上顯著,說明會計師事務所組織形式與真實盈余管理之間確實存在內生性問題,并且會計師事務所組織形式與真實盈余管理以及正向的真實盈余管理之間在5%的水平下顯著負相關,而與負向的真實盈余管理相關性不顯著,證實了本文的假設。

為檢驗結論穩健性,筆者作了如下穩健性檢驗。首先,剔除被出具非標審計意見報告的公司后進行回歸;再次,為消除極端值的影響,分別對處于0%~1%以及99%~100%的極端樣本處理后進行回歸。從穩健性檢驗結果來看,與本文研究結論并未出現明顯差異,可以認為本文研究結論是穩健的。

五、結論

會計師事務所的組織形式是事務所治理的重要內容之一,對于會計師事務所核心競爭力的提高具有十分重要的影響。根據“結構—行為—績效”的研究范式,事務所的組織形式會顯著影響會計師事務所的績效,對會計師事務所的獨立審計功能產生了重要影響。從文中的研究結論可知,會計師事務所從有限責任轉制為特殊的普通合伙制組織形式,可以顯著抑制上市公司的真實盈余管理行為,且對于正向的真實盈余管理行為的抑制作用更加明顯,在考慮自選擇偏差問題的前提下,研究結論并不改變。因此,相關部門應加快推進會計師事務所由有限責任制向合伙制的轉變,監管部門還應加強對會計師事務所的監管力度,對會計師事務所的舞弊行為給予重罰,以提高審計師徇私舞弊的成本與風險,增強其審計獨立性,從而更好地保護中小投資者利益。

【參考文獻】

[1] 余玉苗,陳波.資產特征、治理結構與會計師事務所組織形式[J].審計研究,2002(5):27-31.

[2] Roychowdury S.Earnings manegement through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[3] 原紅旗,李海建.會計師事務所組織形式、規模與審計質量[J].審計研究,2003(1):32-37.

[4] 劉斌,王杏芬,李嘉明.多客戶審計、審計公司組織形式與審計失敗[J].審計研究,2008(1):90-96.

[5] 劉丹.會計師事務所組織形式與客戶企業盈余管理[J].經濟問題,2014(2):115-120.

[6] 曹國華,鮑學欣,王鵬.審計行為能夠抑制真實盈余管理嗎?[J].審計與經濟研究,2014(1):38-46.

[7] 呂鵬,陳小悅.有限責任制、無限責任制與審計質量[J].審計研究,2005(2):41-43.

[8] 李婉麗,陳麗英,呂懷立.盈余重述與真實活動操控——以高質量盈余的重述公司為例[J].審計與經濟研究,2011(4):69-76.

[9] 李江濤,何苦.上市公司以真實盈余管理逃避高質量審計監督的動機研究[J].審計研究,2012(5):58-67.

[10] Lent L V.The economics of an audit firm:the benefits of partnership governance.British Accounting Review,1999(31):225-254.

[11] Firth M,Mo P L L,Wong R M K.Auditors' Organizational form,Legal Liability,and Reporting Conservatism:Evidence form China[J].Contempory accounting research,2012(29):57-93.

[12] Heckman,J.Sample Selecting Bias as Specification Error.Econometrica,1979,47:153-166.