謹防下一個流動性黑洞

2015-01-28 16:34:21沈虹

會計之友 2015年2期

【摘 要】 文章在全球量化寬松貨幣政策的背景下引發了對下一輪流動性黑洞爆發可能性的思考。首先,結合正反饋交易和多重均衡理論探究了證券價格不連續運動的特點以及流動性黑洞形成的內在機理;其次,構建了包含價格變動和交易頭寸的向量自回歸模型,并以中國上證A股市場為例進行了實證分析。結果顯示自2008年以來,國內A股市場存在明顯的正反饋效應,這使流動性黑洞的爆發成為可能。上述結論為預測及防范流動性黑洞提供了理論支持。

【關鍵詞】 流動性黑洞; 損失極限; 正反饋交易; 多重均衡

中圖分類號:F830 ?文獻標識碼:A ?文章編號:1004-5937(2015)02-0021-04

一、引言

流動性是金融市場的靈魂,是金融市場的生命力所在。自20世紀80年代以來,全球金融市場經歷了1987年美國股市大崩盤、1997年東南亞金融危機以及2007年美國次債危機并引發全球金融風暴。每一次金融危機的爆發都伴隨著長期的流動性過剩、資產價格的暴漲以及市場流動性瞬間喪失的情形,仿佛一夜之間市場由流動性過剩跌入流動性黑洞。由此可見,流動性風險是當今金融市場面臨的最大風險之一,研究流動性黑洞的產生原因和形成機理對應對全球金融形勢起著至關重要的作用。

“流動性黑洞”這一名詞最早由Persaud(2001)提出,是指流動性在金融市場內部驟然消失的一種極端情形。有關流動性黑洞的定義,國外學者進行了多種詮釋。一般來說,由于風險控制手段的趨同化,當市場出現某個外部沖擊時會出現投資者同時大量拋售金融產品的情形,整個市場只剩賣方,資產價格不斷下跌,金融市場和機構的流動性迅速消失,這種現象被形象地稱為“流動性黑洞”。流動性黑洞具有從市場參與者自身的內在響應吸收更多能量的特點,就像臺風一樣將場內的流動性席卷而空。

在流動性黑洞的理論研究方面,Persaud(2002)指出流動性黑洞產生的根本原因在于市場多樣性的下降,與市場規模無關。而造成市場多樣性下降的主要因素包括:市場信息搜尋成本的下降、金融監管風險控制手段的趨同以及市場的合并。Morris and Shin(2004)通過構建包含兩類投資者的微觀結構模型,分析短線投資者的交易行為對市場下跌的影響,得出當短線投資者的風險極限被觸及會導致大規模的拋售從而引發流動性黑洞。Bernardo and Welch(2004)在投資者風險中性的前提下構建理論模型分析投資者行為對金融市場的影響。研究發現,投資者的悲觀情緒引發的“羊群效應”是促發流動性黑洞的根源。國內學者趙鵬舉和劉玉敏(2008)構建了一個包含正反饋交易者和理性交易者的微觀市場交易模型,分析了證券市場價格收益的正自相關性。

在實證研究方面,Cohen and Shin(2003)運用向量自回歸模型分析了美國國債市場上2年期、5年期和10年期國債品種的價格變化與交易頭寸之間的關系,研究表明當市場處于低靡狀態下,交易與價格變化呈現正反饋關系。Stephanie and Dieter(2013)采用日基金買賣數據對德國股票市場上機構投資者的交易行為進行實證研究,并進一步分析了羊群效應產生的原因以及后果。由于流動性黑洞是因為金融機構普遍使用類似的風險管理系統而造成的,因此提出了針對當前的風險管理體系應采取宏觀審慎監管的方式。國內學者陳燈塔和周穎剛(2006)構建了一個微觀市場理論模型研究國有股減持造成股市跌入流動性黑洞的深層次原因,并進行了實證檢驗,得出中國股市非弱式有效的結論。李少平和顧廣彩(2007)、姚亞偉等(2012)利用國內股票市場的日度交易數據檢驗了市場的非對稱性和正反饋交易特征。然而,日度交易數據之間通常存在很強的一致性和自相關性,如果使用日度數據很可能獲得偽相關性,因此,并不是檢驗市場正反饋交易的最佳樣本。

自2008年全球金融危機爆發以來,美國、歐洲、日本及中國等世界主要經濟體采取了一系列量化寬松貨幣政策以刺激經濟恢復增長。在極度寬松的金融市場環境下,資產價格再次攀升,表面的繁榮使得這種危機往往被忽視,一旦投資者信心發生轉變,很可能促發下一輪的流動性黑洞。因此,本文在此背景下研究國內金融市場爆發流動性黑洞的可能性具有十分重要的現實意義。

在研究方法上,本文在Morris and Shin(2004)研究的基礎上,結合多重均衡理論探究證券價格不連續運動的特點以及流動性黑洞形成的內在機理,同時構建正反饋交易模型對國內股票市場進行實證檢驗;此外,本文選取的周頻數據在一定程度上規避并改善了日度數據,很可能產生變量間的偽相關性。本文內容的具體安排如下:首先,從內生響應出發,基于正反饋交易和多重均衡理論分析流動性黑洞形成的內在機理;其次,基于正反饋交易構建包含價格波動和交易頭寸的微觀結構模型,同時收集2008年1月至2014年2月上證A股市場的周頻數據,實證檢驗國內A股市場的交易特征,從而判斷流動性黑洞爆發的可能性,并得到相應的結論。

二、流動性黑洞的形成機理

(一)正反饋交易

本文構建一個風險資產和兩類交易者的微觀結構市場模型。首先,存在一類同質的風險中性的短期交易者,每一個交易者根據市場的動態交易情形作出反應,最優化地調整其頭寸。其次,存在風險規避的長期投資者,為短期交易者提供剩余需求。

每個短期交易者i均有一個止損點位qi,稱為損失極限,市場內短期投資者的損失極限落在區間[q1,q2]內。t時刻風險資產的價格為P(t),對短期投資者i而言,t時刻持有或賣出,關鍵在于資產價格P(t)與損失極限的比較:

情形一:當P(t)≥q2時,市場內的所有人均持有資產,因此投資者i也持有資產;

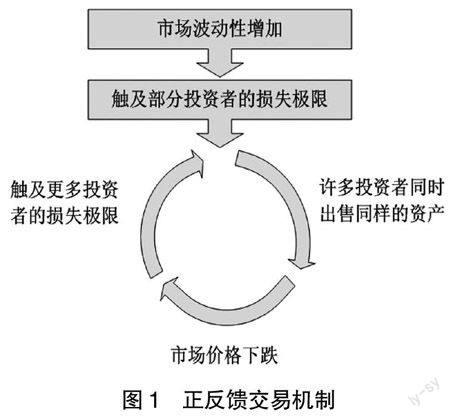

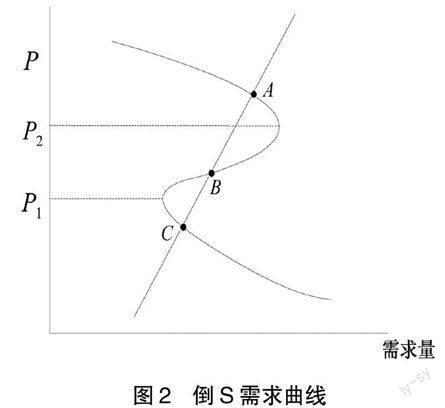

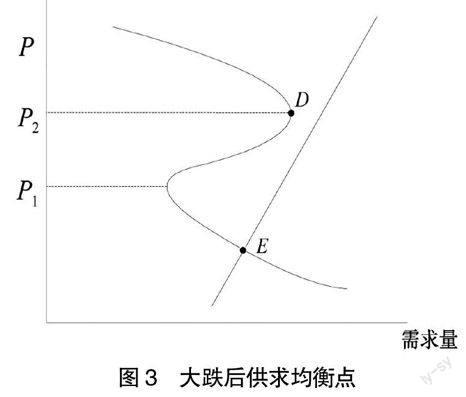

情形二:當P(t) 情形三:當q1≤P(t) “正反饋交易”(Positive-feedback Trading)導致了流動性黑洞的產生。正反饋交易是指價格上升導致買方增多,價格下跌導致賣方增加的現象。當價格快要沖破損失極限時,不利的價格運動可能促使交易者賣出資產。當大量的市場參與者交易受到損失極限約束,并且還有其他交易者也處于類似的處境時,將會出現溢出效應,即每一輪交易者的變現行為都將推動資產價格加速下跌,市場將對其他交易者更加不利。正反饋交易和損失極限的作用將使交易商們的決策時間提前(沈虹,2009)。圖1形象地描繪了正反饋交易傳導機制。 當資產價格處于下跌情形下,一些交易者會將接近他們損失極限的資產賣出,被拋售資產的價格急速下跌與賣盤持續增加并存,又會進一步惡化流動性狀況,流動性危機可以迅速升級為償付危機。 (二)多重均衡 當風險資產的價格P(t)落在情形三時,投資者將根據他人的信息選擇自己的行為,市場上投資者的行為彼此依賴和交織,從而導致多重均衡。產生多重均衡的根本原因是價格的協調作用,以及價格通過協調機制和收益存在的互補性:額外的補充收益,使得投資人愿意接受更高的價格,在此區域價格越高,需求越多。在這個區域之外,需求又恢復到向下傾斜,需求的自然法則又重新主導:價格越高需求越小,因此形成倒S需求曲線。圖2給出與之對應的需求曲線,并分析多重均衡產生的原因。 在價格區間[P1,P2]內由于正反饋機制產生向上傾斜的需求曲線,在該區間之外,需求曲線又恢復向下傾斜的典型狀態。為討論方便,本文用向上傾斜的直線代表供給曲線,該假設符合經濟學意義。由圖2中可以看出需求曲線與供給曲線共有三個交點,分別相交于點A、B和C,由此產生多重均衡。在這些均衡點中,點A和點C是穩定均衡點,B是不穩定的均衡點。資產價格大跌前,價格水平處于高位A點,當價格向下運動時,由于正反饋機制的存在,在價格區間[P1,P2]內,大量賣盤和價格下跌相互影響并強化,期間形成暫時的均衡點B點。然而,下跌在短暫停留后還將繼續,直到點C,此時才建立新的平衡,價格將在這一點位持續很長時間。這一價格過程可以表示為:高點均衡→暫時均衡→低點均衡。點A、點B和點C的價格水平呈跳躍式,這與流動性黑洞引發的價格不連續變化相一致。 圖3反映了在經過一輪流動性黑洞后,需求曲線和供給曲線在點E處建立新的均衡點,并且在這一點位將持續很長一段時間。這一情形在現實的金融市場中可以找到許多類似的事件,譬如當證券市場進入市場低迷期時一般會持續幾年的時間,直到有實質性的政策出臺或基本面發生變化,市場才會再次回暖,與需求曲線建立新的價格均衡點,重新回到高位上來。圖2至圖3的變化過程揭示了資產價格的不連續變化特點以及流動性黑洞的形成機理。 三、流動性黑洞的度量及實證分析 (一)流動性黑洞的度量模型 由流動性黑洞的形成機理可知,正反饋交易是市場下行過程中引發價格暴跌產生流動性黑洞的內在動因。在觀測市場是否會出現流動性黑洞時,要著重分析價格波動與交易頭寸之間因果鏈條的方向。在運行良好的市場上會出現一種負向的因果關系,即價格上升時市場交易者賣出,價格下降時市場交易者買入。如果流動性黑洞存在,則會出現正向的因果關系,即價格上升時導致更多的買入,價格下降時導致更多的賣出,即正反饋交易。只有當正反饋現象存在時才有可能產生極端的價格波動,促發流動性黑洞。為了分析價格變化與交易行為之間的關系,本文建立市場頭寸和收益的雙變量自回歸模型進行向量自回歸及格蘭杰因果關系檢驗。具體模型表達式如下: 其中:Rt表示t-1時刻到t時刻的收益;Tradet表示交易規模,如果買方在t時刻發出交易,則xt=1,如果在t時刻沒有交易,則xt=0,如果賣方在t時刻發出交易,則xt=-1。 (二)數據分析及實證結果 本文選取2008年1月2日至2014年2月27日上證指數周交易數據作為研究樣本,考察國內股票市場是否存在正反饋效應。由于日交易規模與日價格之間通常存在很強的一致性和自相關性,如果使用日度數據很可能獲得價格與交易的偽相關性,因此,本文選用周數據可以很好地規避上述問題,使結論更加可靠。本文將上證指數的收益Rt定義為Rt=ln(Pt /Pt-1),其中Pt為上證指數第t周周末的收盤價格,交易規模Trade由上證指數的每周平均成交量表示,由此生成的收益時間序列{Rt}和交易規模時間序列{Tradet}如圖4、圖5所示。然而在實證檢驗中,由于收益率和交易規模在數量級上存在很大差異,從而會降低推斷的有效性。因此,這里對交易規模取自然對數,令lnTrade=ln(Trade)。市場參與者的交易方向以上證A股每周資金的凈流量來衡量。若凈流量為負,即一周股票市場資金凈流出,表示該周交易賣方占優,xt取值為-1;否則,為買方占優,xt取值為1。在進行雙變量格蘭杰因果分析之前要對樣本的穩定性進行統計檢驗,具體的統計結果見表1。 表1結果顯示,在1%的顯著性水平下,上證指數的周收益和成交量時間序列均為平穩序列,滿足格蘭杰因果關系的檢驗要求。于是,將{Rt}和{lnTrade}代入模型(1),根據AIC最小值原則,本文采用的滯后階數為2,具體實證結果如表2和表3所示。 首先,格蘭杰因果關系檢驗表明上證指數的周收益率與周交易頭寸互為因果關系,說明上證A股市場的價格走勢與交易規模之間的引導關系是存在的。其次,為進一步判斷市場是否存在正反饋效應,需要考察模型(1)的相關系數估計。由雙變量自回歸模型估計得到歷史交易信息對當前收益和交易頭寸的影響。表3結果顯示,過去的收益與交易頭寸成正比,過去的交易頭寸與收益成正比。具體表現為:第一,上證指數的上漲會帶來更多的買單,引起交易規模的放量;上證指數的下跌會帶來更多的賣單,同樣引起交易規模的放量。第二,在市場資金凈流入情形下,上證交易規模的放大會引起上證指數的上漲;而在市場資金凈流出情形下,交易規模的放大會引起上證指數的下降。上述結論證明了自2008年1月以來,我國上證A股市場上存在顯著的正反饋交易,這為下一個流動性黑洞的爆發埋下隱患。 四、總結 流動性是金融市場有效運行的基礎,2007年以來頻發的金融事件告訴我們流動性是各大市場的生命力所在。流動性黑洞是流動性風險中最隱蔽且最具殺傷力的風險,通常隨著流動性過剩而來。在此輪全球量化寬松貨幣政策的背景下,本文對下一輪流動性黑洞爆發的可能性進行了深入分析。首先,理論分析表明正反饋交易和多重均衡是促發流動性風險并爆發流動性黑洞的內在動因。其次,在此基礎上,本文選取2008年1月2日至2014年2月27日上證指數周交易數據作為研究樣本,考察國內股票市場價格波動與交易頭寸之間的因果關系。實證結果表明我國A股市場存在顯著的正反饋交易,這為下一個流動性黑洞的爆發埋下隱患。 流動性黑洞是一個新穎而深刻的話題,本文從定性與定量兩個角度對流動性黑洞的產生及判別進行了全面的闡述。如何度量和防范流動性黑洞將是本文進一步研究的重要方向。 【參考文獻】 [1] Persaud A.D.Liquidity black holes[R]. State Street Global Insights.State Street Research Paper,2001. [2] Persaud A.D.Liquidity black holes: what they are and how they are generated,understanding risk[R].Singapore foreign Exchange Market Committe's Biennial Report,2002. [3] Morris S.,Shin H.S.Liquidity black holes[J].Review of Finance,2004(8):1-18. [4] Bernardo A.,Welch I.Liquidity and financial market runs[J].Quarterly Journal of Economics,2004,199:135-158. [5] Persaud A.D.流動性黑洞——理解、量化與管理金融流動性風險[M].姜建清,譯,北京:中國金融出版社,2007. [6] 趙鵬舉,劉玉敏.證券市場正反饋交易與收益自相關[J].數理統計與管理,2008(3):535-540. [7] Cohen B.,Shin H.S.Positive-feedback trading under stress: evidence from the US treasury securities market[R].Working Paper,London School of Economics,2003. [8] Stephanie K.,Dieter N. Short-term herding of institutional traders: new evidence from the German stock market[J].European Financial Management,2013,19(4):730-746. [9] 陳燈塔,周穎剛.理性恐慌、流動性黑洞和國有股減持之謎[J].經濟學,2006(2):379-402. [10] 李少平,顧廣彩.中國證券市場正反饋交易的實證研究[J].系統工程,2007(9):111-115. [11] 姚亞偉,楊朝軍,黃峰.流動性風險特征:基于中國證券市場的經驗數據分析[J].上海金融,2012(4):63-70. [12] 姜建清,孫彬.重建市場信心是緩解流動性危機的有效途徑[J].金融論壇,2009(1):5-11. [13] Scharfstein D.S.,Stein J.C.Herd behavior and investment[J].American Economic Review,1990,80(3):465-479. [14] 沈虹,何建敏,胡小平.流動性異動環境下短期投資者的交易行為及臨界條件[J].系統工程,2009(4):108-111. [15] Angeletos G.M.,Werning I.Crises and prices: information aggregation,multiplicity,and volatility[J].American Economic Review,2006,96(5):1720-1736. [16] Barlevy G.,Veronesi P.Rational panics and stock market crashes[J].Journal of Economic Theory,2003,110(2):234-263.