風(fēng)險(xiǎn)來臨 尋找平衡支點(diǎn)

2015-01-27 08:11:44李明敬

金融理財(cái) 2015年1期

李明敬

“什么東西都會(huì)降,只有年齡不降,什么東西都會(huì)漲,只有工資不漲。”伴隨著這句戲言,我們又匆匆走過2014。這一年國際局勢(shì)很不平靜,國內(nèi)經(jīng)濟(jì)依然躑躅而行,但是金融市場的表現(xiàn)卻是出乎意料的“精彩紛呈”。

在存款保險(xiǎn)制度、利率市場化改革的初建下,銀行業(yè)變成了“思考者”;保險(xiǎn)業(yè)破天荒地走上互聯(lián)網(wǎng)的舞臺(tái),尋求新的發(fā)展;券商資管擴(kuò)容了,滬港通正式開通了,一直水深火熱的股市竟然迅速跑出了“瘋牛”行情;金融“高富帥”的信托褪去光環(huán),站上變革的十字路口;樓市則是政策冰山逐漸解凍,只待來年春暖花開;黃金、外匯、油價(jià)依然在各個(gè)經(jīng)濟(jì)體間博弈不斷。

展望2015年,即便局勢(shì)復(fù)雜,困境重重,也不會(huì)阻擋淘金新機(jī)遇的到來。財(cái)富總在未來向你招手。2015年,不要讓它等太久!

隨著利率市場化、金融脫媒和互聯(lián)網(wǎng)金融的發(fā)展,2014年銀行業(yè)發(fā)生了深刻的變革,事業(yè)部改革、存貸比和存款偏離度調(diào)整以及民營銀行獲得牌照、降息通道的打開、存款保險(xiǎn)制度的即將落地,銀行業(yè)經(jīng)歷的種種深刻的變革,對(duì)銀行和投資者將產(chǎn)生怎樣的影響?在新的變革形勢(shì)下,投資策略又該如何轉(zhuǎn)變呢?

與買基金、信托不同,在銀行買銀行理財(cái)產(chǎn)品大多被投資者認(rèn)為是最安全的,沒有兌付風(fēng)險(xiǎn)。但是自從2014年7月10日,銀監(jiān)會(huì)下發(fā)“35號(hào)文”,即《關(guān)于完善銀行理財(cái)業(yè)務(wù)組織管理體系有關(guān)事項(xiàng)的通知》,這一狀況將逐漸改變。

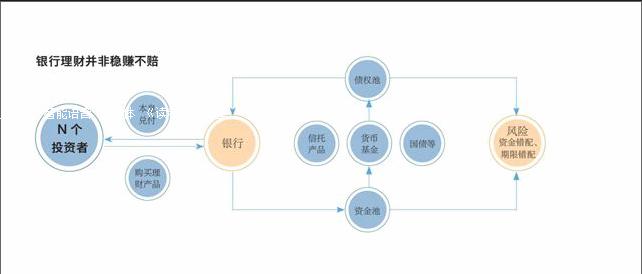

銀行理財(cái)不再穩(wěn)賺不賠

“35號(hào)文”強(qiáng)調(diào)“銀行理財(cái)產(chǎn)品之間相分離是指本行理財(cái)產(chǎn)品之間不得相互交易,不得相互調(diào)節(jié)收益”,再次表達(dá)了“以合規(guī)打破剛兌”的監(jiān)管態(tài)度。此外,“35號(hào)文”要求各銀行按照“單獨(dú)核算、風(fēng)險(xiǎn)隔離、行為規(guī)范、歸口管理”四項(xiàng)基本要求規(guī)范開展理財(cái)業(yè)務(wù),同時(shí)還明確表示銀行應(yīng)于2014年7月底前向銀監(jiān)會(huì)及其派出機(jī)構(gòu)報(bào)告已有理財(cái)業(yè)務(wù)開展情況以及事業(yè)部制改革的規(guī)劃和時(shí)間進(jìn)度,并于2014年9月底前完成理財(cái)業(yè)務(wù)事業(yè)部制改革。

有公開資料顯示,目前有部分銀行此前已經(jīng)逐步調(diào)整了組織架構(gòu),設(shè)立了理財(cái)事業(yè)部。業(yè)內(nèi)專家指出,理財(cái)事業(yè)部的獨(dú)立性首先應(yīng)體現(xiàn)在人事權(quán)的獨(dú)立,可以自行行使人事聘用、調(diào)動(dòng)、任免權(quán);其次是財(cái)務(wù)權(quán)的獨(dú)立,能夠獨(dú)立核算成本、費(fèi)用和利潤,自行進(jìn)行建立費(fèi)用預(yù)算以及收入和利潤指標(biāo);最后是薪酬體系的獨(dú)立,建立符合理財(cái)業(yè)務(wù)市場化發(fā)展需要的薪酬管理和激勵(lì)機(jī)制,按照獨(dú)立體系對(duì)理財(cái)事業(yè)部人員進(jìn)行考核。理財(cái)業(yè)務(wù)事業(yè)部改革的目標(biāo)是最終轉(zhuǎn)為法人資產(chǎn)管理公司。而設(shè)立獨(dú)立的法人部門是理財(cái)產(chǎn)品打破剛性兌付制度安排。

35號(hào)文還首次打開了政策性銀行開展理財(cái)業(yè)務(wù)的大門。目前已開展理財(cái)業(yè)務(wù)的,基本上全部為商業(yè)銀行或農(nóng)信社,但通知中明確表示中國進(jìn)出口銀行、中國農(nóng)業(yè)發(fā)展銀行、外國銀行分行開展理財(cái)業(yè)務(wù)參照本通知執(zhí)行。這意味著,中國進(jìn)出口銀行和中國農(nóng)業(yè)發(fā)展銀行兩大政策性銀行,未來也可以開展理財(cái)業(yè)務(wù)。

盡管有許多金融糾紛事件頻頻發(fā)生,但在老百姓心中,銀行理財(cái)產(chǎn)品一向扔被視為“穩(wěn)賺不賠”的理財(cái)法寶。同樣是理財(cái),人們?cè)谌獭⒒稹⑺侥既绻l(fā)生了虧損,往往自認(rèn)倒霉,而在銀行則往往“賺了錢不問緣由,輸了則不依不饒”,其中最關(guān)鍵的是投資教育存在差距。“35號(hào)文”中的各項(xiàng)規(guī)定也正是為銀行理財(cái)產(chǎn)品轉(zhuǎn)化成真正的代客理財(cái)工具而鋪路。銀率網(wǎng)分析師認(rèn)為,未來銀行僅充當(dāng)資產(chǎn)管理者的角色,收益風(fēng)險(xiǎn)全將由投資者自己承擔(dān)。因此,投資者需要轉(zhuǎn)變“銀行理財(cái)無風(fēng)險(xiǎn)”的固有觀念,在選擇理財(cái)產(chǎn)品時(shí)必須注意產(chǎn)品的投資風(fēng)險(xiǎn)。

銀行不能再月底狂拉存款了

商業(yè)銀行存款“沖時(shí)點(diǎn)”問題由來已久,今年上半年表現(xiàn)明顯。存款月末沖高、月初回落,月末存款偏離度較高,季末尤為突出。業(yè)內(nèi)人士分析,商業(yè)銀行整體“沖時(shí)點(diǎn)”拉存款的短期化行為擾亂了信貸市場的正常運(yùn)行秩序,同時(shí)人為扭曲了信貸市場供求狀況,導(dǎo)致季末等存貸款數(shù)據(jù)信號(hào)失真。

中國銀監(jiān)會(huì)、財(cái)政部、中國人民銀行聯(lián)合發(fā)布《關(guān)于加強(qiáng)商業(yè)銀行存款偏離度管理有關(guān)事項(xiàng)的通知》(以下簡稱“《通知》”),要求商業(yè)銀行加強(qiáng)存款穩(wěn)定性管理,完善績效考評(píng)體系,約束月末存款“沖時(shí)點(diǎn)”行為,月末存款偏離度不得超過3%。所謂存款偏離度指標(biāo),是指各項(xiàng)存款余額/日均存款余額-1,用來測(cè)算存款的波動(dòng)性,屬于銀行主要經(jīng)營狀況指標(biāo)之一。此次《通知》要求設(shè)置月末存款偏離度指標(biāo),即(月末最后一日各項(xiàng)存款-本月日均存款)/本月日均存款×100%,明確該項(xiàng)指標(biāo)不得超過3%。

此外,為了從源頭上遏制商業(yè)銀行“沖時(shí)點(diǎn)”行為,《通知》還引導(dǎo)商業(yè)銀行完善績效考核評(píng)價(jià)體系,要求其不得設(shè)立時(shí)點(diǎn)性存款規(guī)模考評(píng)指標(biāo),不得設(shè)定單純以存款市場份額或排名為要求的考評(píng)指標(biāo),分支機(jī)構(gòu)不得層層加碼提高考評(píng)標(biāo)準(zhǔn)及相關(guān)指標(biāo)要求。

存款偏離度監(jiān)管制度的施行不僅可以規(guī)范銀行業(yè)整體的公平競爭環(huán)境,同時(shí)也是扭轉(zhuǎn)各行自身經(jīng)營局面的良好契機(jī)。將銀行內(nèi)部的聚焦點(diǎn)從時(shí)點(diǎn)數(shù)轉(zhuǎn)移到具體客戶業(yè)務(wù)工作方面,不單只為存款做存款,還有利于銀行自身的可持續(xù)發(fā)展。

銀監(jiān)會(huì)有關(guān)負(fù)責(zé)人表示,《通知》將進(jìn)一步規(guī)范商業(yè)銀行經(jīng)營行為,維護(hù)健康金融秩序,緩解月末、季末存款等的大幅波動(dòng),促進(jìn)商業(yè)銀行穩(wěn)健經(jīng)營。同時(shí),也有利于降低銀行的負(fù)債成本,從而降低企業(yè)融資成本。

存款偏離度出臺(tái)之后,對(duì)整個(gè)金融市場進(jìn)行了規(guī)范,盲目的指標(biāo)已經(jīng)成為歷史。以往銀行把完成指標(biāo)作為首要任務(wù),而完成存貸比指標(biāo)的大頭都是大型企業(yè)。在這種不需要追趕指標(biāo)的情況下,中小微企業(yè)的融資困境到緩解,整個(gè)金融市場將走向良性循環(huán)。對(duì)于個(gè)人而言,由于政策的變化,銀行理財(cái)產(chǎn)品(變相存款)將加大發(fā)行量,并趨于長期穩(wěn)定。

央行降息了 如何存、貸才合算?

中國人民銀行決定,自2014年11月22日起下調(diào)金融機(jī)構(gòu)人民幣貸款和存款基準(zhǔn)利率。金融機(jī)構(gòu)一年期貸款基準(zhǔn)利率下調(diào)0.4個(gè)百分點(diǎn)至5.6%;一年期存款基準(zhǔn)利率下調(diào)0.25個(gè)百分點(diǎn)至2.75%,同時(shí)結(jié)合推進(jìn)利率市場化改革,將金融機(jī)構(gòu)存款利率浮動(dòng)區(qū)間的上限由存款基準(zhǔn)利率的1.1倍調(diào)整為1.2倍;其他各檔次貸款和存款基準(zhǔn)利率相應(yīng)調(diào)整,并對(duì)基準(zhǔn)利率期限檔次作適當(dāng)簡并。endprint

這是繼2012年7月6日之后,中國央行再次采取全面、非對(duì)稱性降息。事實(shí)上,今年以來,中國經(jīng)濟(jì)下行壓力加大,貨幣政策調(diào)整動(dòng)作頻頻,此前央行已于4月25日和6月16日先后實(shí)施了兩次定向降準(zhǔn)。有分析認(rèn)為,這次降息意義重大,接下來中國將進(jìn)入降息通道。

當(dāng)前中國經(jīng)濟(jì)面臨較大下行壓力,實(shí)體經(jīng)濟(jì)面臨融資難、融資貴難題,此次全面、非對(duì)稱性降息有助于降低企業(yè)融資成本,緩解企業(yè)融資貴的困境,同時(shí)也將減輕“月供族”還貸壓力,刺激樓市回暖,進(jìn)而穩(wěn)定經(jīng)濟(jì)增長。

對(duì)商業(yè)房貸客戶來說,根據(jù)央行此次發(fā)布的金融機(jī)構(gòu)人民幣存貸款基準(zhǔn)利率調(diào)整表,五年以上貸款基準(zhǔn)利率為6.15%,較此前的利率下降0.4個(gè)百分點(diǎn),相當(dāng)于此前利率打了94折。如果住房貸款100萬,期限20年,那么降息前的貸款利率為6.55%,降息前月供7485.20元,還款總額179.6447萬元;降息后貸款利率為6.15%,降息后月供7251.12元,還款總額174.0268萬元。累計(jì)少還利息5.6179萬元,每月少還234.08元。

除去資金面寬松之外,許多銀行理財(cái)產(chǎn)品設(shè)置了收益率浮動(dòng)條款,收益率據(jù)央行基準(zhǔn)利率而調(diào)整。央行基準(zhǔn)利率的大幅下降,一些新發(fā)的(部分已發(fā)行的)銀行理財(cái)產(chǎn)品收益率也有望下降。

央行降息,對(duì)銀行的存款業(yè)務(wù)也是一次考驗(yàn)。因?yàn)榇婵钍倾y行業(yè)的根本基礎(chǔ),存款利率的降低,包括活期、定期存款的利率都會(huì)一同降低,尤其是活期存款降息之后為0.35%,已經(jīng)完全失去了理財(cái)?shù)奈Γ虼巳绾伪3衷械拇婵盍浚@是降息之后銀行最重要的一項(xiàng)調(diào)整工作。

降息后,多家商業(yè)銀行都決定實(shí)行存款利率“一浮到頂”的政策,即按基準(zhǔn)利率上浮20%的標(biāo)準(zhǔn)執(zhí)行。以整存整取定期存款為例,一年期定期存款降息之后利率為2.75%,上浮20%為3.30%,那么一萬元的定期存款存一年的利息,相比降息之前,多收入了30元。可見,銀行通過存款利率的“上浮權(quán)”努力讓銀行保持一定的存款吸引力。然而,即使如此,各家銀行們也意識(shí)到,這并不是留住存款量的惟一方式,他們認(rèn)為,高息理財(cái)是另一個(gè)吸引存款的有效途徑。

一銀行相關(guān)負(fù)責(zé)人稱,因?yàn)榻迪⒌挠绊懀?015年還會(huì)有各種高息理財(cái)產(chǎn)品上市,銀行們?yōu)榱藸帄Z存款量,會(huì)在高息上吸引存款者,但需要提醒的是,收益與風(fēng)險(xiǎn)并存,在高息的背后,人們應(yīng)當(dāng)綜合自己的心理承受能力和經(jīng)濟(jì)實(shí)力選擇最適合自己的理財(cái)產(chǎn)品,通常心理承受能力較低的投資者,建議選擇一些保本的理財(cái)產(chǎn)品。

別再把錢存在同一個(gè)銀行

中國國務(wù)院法制辦11月30日宣布推出存款保險(xiǎn)制度。一旦銀行破產(chǎn),存款保險(xiǎn)將對(duì)50萬元以下個(gè)人存款進(jìn)行賠付。截至2011年底,全球已有111個(gè)國家建立存款保險(xiǎn)制度。截至2014年11月30日,中國發(fā)布《存款保險(xiǎn)條例(征求意見稿)》,預(yù)計(jì)于2015年1月份推出該制度。

存款保險(xiǎn)制度可提高金融體系穩(wěn)定性,保護(hù)存款人的利益,促進(jìn)銀行業(yè)適度競爭;但其本身也有成本,可能誘發(fā)道德風(fēng)險(xiǎn),使銀行承受更多風(fēng)險(xiǎn),還產(chǎn)生了逆向選擇的問題。隨著金融市場的放開,比如民營銀行的進(jìn)入,讓競爭會(huì)越來越充分,公眾的恐慌、擠兌或許會(huì)導(dǎo)致系統(tǒng)性金融風(fēng)險(xiǎn),給公眾存款人的利益帶來危害。而存款保險(xiǎn)制度的出臺(tái),不僅保障了存款人利益,還讓監(jiān)管層無后顧之憂進(jìn)入金融改革的深水區(qū)。

銀行存款脫離國家信用保護(hù),有利于把居民存款趕出銀行,讓這些巨額資金進(jìn)入多層次資本市場,這對(duì)券商構(gòu)成重大利好,當(dāng)然這還需要一個(gè)較長的過程。盡管50萬的賠付額度覆蓋了絕大多數(shù)人,但銀行破產(chǎn)的可能性仍將激發(fā)投資者風(fēng)險(xiǎn)意識(shí)。

既然把錢存在銀行里不一定安全,投資者就必須審視自己現(xiàn)在的投資方式是否合理。投資者不能“把雞蛋放在一個(gè)籃子里”,而應(yīng)當(dāng)多種投資方式并舉,在風(fēng)險(xiǎn)承受范圍內(nèi)追求收益的最大化。例如,投資者可以把錢分散存在多家銀行,可以投資房產(chǎn),可以購買國債,可以購買理財(cái)產(chǎn)品和信托產(chǎn)品,可以投資股市,也可以投資互聯(lián)網(wǎng)金融產(chǎn)品……關(guān)鍵是要在風(fēng)險(xiǎn)性和收益性之間尋找一個(gè)平衡支點(diǎn)。endprint

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

上海國資(2015年8期)2015-12-23 01:47:31