多種方法實證檢驗我國滬市和深市的市場有效性

2015-01-25 08:56:28武漢大學(xué)熊明達

財經(jīng)界(學(xué)術(shù)版) 2015年21期

武漢大學(xué) 熊明達

多種方法實證檢驗我國滬市和深市的市場有效性

武漢大學(xué) 熊明達

本文采用了比較通用的幾種檢驗方法分別對我國滬市和深市的數(shù)據(jù)(2010.1.1-2015.6.1)進行了檢驗。包括DF檢驗,VR檢驗,以及通過使用技術(shù)分析規(guī)則中的移動平均規(guī)則和經(jīng)濟計量模型對股市進行預(yù)測的效果來綜合檢驗我國股票市場的有效性。研究結(jié)論是我國股票市場已經(jīng)達到了弱式有效。

市場有效性 統(tǒng)計檢驗 技術(shù)分析

一、引言

20世紀90年代以來,隨著我國市場經(jīng)濟的轉(zhuǎn)型和對外開放水平不斷提升,我國的金融市場也在高速發(fā)展。檢驗我國股票市場的有效性無疑能夠讓我們對我國金融市場的發(fā)展?fàn)顩r有一個大致的認識。

本文首先使用我國滬市和深市市場的數(shù)據(jù)進行Dickey-Fuller檢驗,方差比檢驗以及Q統(tǒng)計量檢驗。并嘗試使用經(jīng)濟計量模型以及技術(shù)分析預(yù)測股票收益率,而且將相關(guān)結(jié)果與標普500指數(shù)進行比較。如果無法進行準確的預(yù)測,即支持市場有效的結(jié)論。

本文最終得出的主要結(jié)論是:我國股票市場已經(jīng)達到了弱式有效。

二、數(shù)據(jù)來源及樣本選擇

本文分別采用中國滬深兩個市場股票數(shù)據(jù)來檢驗市場有效性。具體選擇上證綜合指數(shù)和深證成指的日度數(shù)據(jù)。為了進行對比,加入美國標準普爾500指數(shù)的日數(shù)據(jù)。三個數(shù)據(jù)均以調(diào)整后的收盤價為準。

考慮到我國直到2009年才將較大數(shù)量的限售股票解禁,之后股票市場才進入全流通時代,因此選擇2010年1月4日到2015年6月1日為數(shù)據(jù)區(qū)間。

數(shù)據(jù)均來源于雅虎財經(jīng)香港站。

三、檢驗方法

(一)檢驗基礎(chǔ)——市場有效性的模型設(shè)定

Fama(1970)在理性預(yù)期的基礎(chǔ)上首次對“有效率市場假說”的內(nèi)涵給出了一個較為權(quán)威的定義:證券價格對新的市場信息的反應(yīng)是準確而迅速的,一個市場的證券價格總是能夠“充分反映”所有可以得到的信息,每一種證券的價格即是均衡價格,也反應(yīng)其均衡價值。從經(jīng)濟學(xué)的角度來看,超額利潤不會在一個有效率的市場中長期存在。

正式的市場有效性實證檢驗通常需要對投資者使用何種潛在均衡資產(chǎn)定價模型進行假設(shè)。在本文中,假設(shè)投資者均為風(fēng)險中性的,則有

其中rt+1表示為一個風(fēng)險資產(chǎn)從t到t+1時刻的簡單收益率,Ωt表示t時刻市場中所有可以被獲知的信息集,rf,t表示時刻t已知的無風(fēng)險資產(chǎn)的單期收益率。

在市場有效的條件下,Ωt包含了所有的相關(guān)信息。因而,得到

其 中 ,εt~IID(0,σ2ε)。如果 rf,t是常數(shù),那么(2)式意味著pt≡In(Pt)近似服從一個隨機游走模型:

因此,我們可以實證檢驗pt是否服從隨機游走,從而實現(xiàn)對資產(chǎn)定價模型(1)和市場有效性的聯(lián)合檢驗。

(二)DF檢驗

一種檢驗股票價格指數(shù)自然對數(shù)pt是否由(3)生成的方法是,根據(jù)樣本數(shù)據(jù)進行DF檢驗。對于

?1為pt的一階自回歸模型的斜率。備擇假設(shè)為H1:<0,此時pt是平穩(wěn)的。

相關(guān)統(tǒng)計量為:

因此,將該統(tǒng)計量與臨界值進行比較,可以判斷是否拒絕原假設(shè)。

由樣本根據(jù)取對數(shù)后進行計算得到。其中滯后階數(shù)是根據(jù)AIC和SC準則進行選擇的。

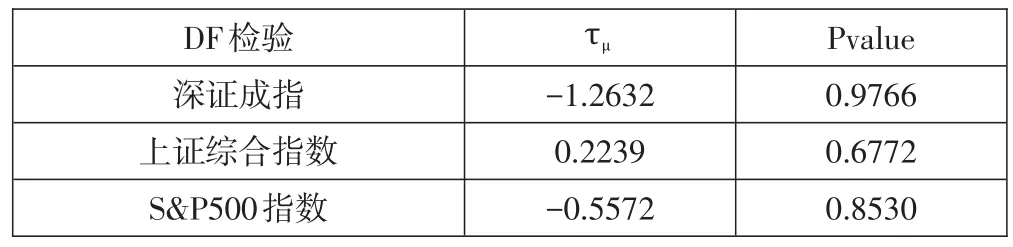

DF檢驗深證成指上證綜合指數(shù)S&P500指數(shù)τμ-1.2632 0.2239-0.5572 Pvalue 0.9766 0.6772 0.8530

因此,在常規(guī)顯著性水平下,無論何種指數(shù)都不能拒絕服從隨機游走的零假設(shè)。可以認為,三個指數(shù)均可由式(3)來表示。

(三)VR檢驗

方差比的檢驗方法是Lo和Mackinlay(1988)提出的,在隨機游走的假設(shè)前提之下,方差比檢驗認為隨機游走增量的方差是時間的線性函數(shù),對于所檢驗的時間序列是否服從正態(tài)分布、隨機擾動項是否存在異方差等要求,方差比檢驗并未做出強制性的規(guī)定,也正是因為如此,同自相關(guān)檢驗相比,方差比檢驗適用性更強。因此,自方差比檢驗提出之后,在隨機游走的檢驗方面,方差比檢驗得到了廣泛的應(yīng)用。并且Lo和Mackinlay證明,方差比檢驗比序列相關(guān)性檢驗和游程檢驗都更加有效。該測試認為,如果時間序列呈現(xiàn)隨機游走的狀態(tài),則連續(xù)兩期組合收益率的方差比兩倍于單期收益的方差。

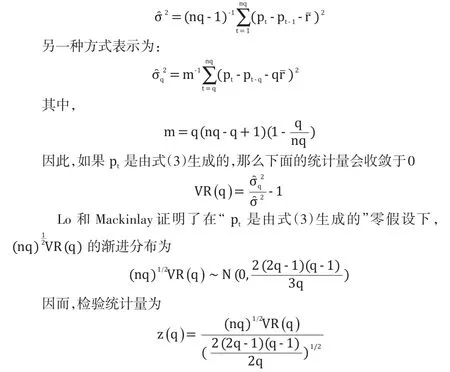

如果pt服從一個帶有NID誤差的隨機游走,并且有nq+1個pt的歷史觀測值(q>1,收割觀察值為p0),那么rt方差的一個無偏一致估計量為:

可以將其與標準正態(tài)分布臨界值進行比較,決定接受或者拒絕“pt是由式(3)生成的”零假設(shè)。從而可以驗證股價序列是隨機的,市場達到了弱式有效,否則股價序列是存在相關(guān)性的假設(shè)。

出于簡便的考慮,假設(shè)樣本數(shù)據(jù)為同方差,由樣本數(shù)據(jù)進行計算可得到以下結(jié)果:

深證成指上證綜合指數(shù)S&P500指數(shù)VR檢驗vr(2)1.0130 0.0844-2.4067 z(2)1.0130 1.0023 0.9343

可以看到,三個指數(shù)在5%的顯著水平下,均不能拒絕指數(shù)的自然對數(shù)服從隨機游走的零假設(shè)。這些結(jié)果表明,我國的股票市場和美國的股票市場指數(shù)均支持了有效市場假說。但是,我們必須意識到,這里的方差為常數(shù)的假設(shè)是不現(xiàn)實的,需要進一步的分析才能得出更加準確的結(jié)論,而這不在本文所討論的范圍內(nèi)。

(四)經(jīng)濟計量預(yù)測

假設(shè)股票市場指數(shù)是相關(guān)的風(fēng)險資產(chǎn),收益率使用簡單收益率。令Rt≡rt-rf,t表示股票指數(shù)的超額收益率。假定Xk,t-1(k=1,2,….n)為一組對Rt具有解釋能力的滯后變量,其可能的原因是風(fēng)險溢價隨時間變化或者市場非有效。考慮以下的多元線性回歸模型:

假設(shè)εt~IID(0,)。則利用歷史數(shù)據(jù)可以對式(13)中的參數(shù)使用OLS進行一致估計。已知超額收益率的向前一步最優(yōu)預(yù)測模型為:

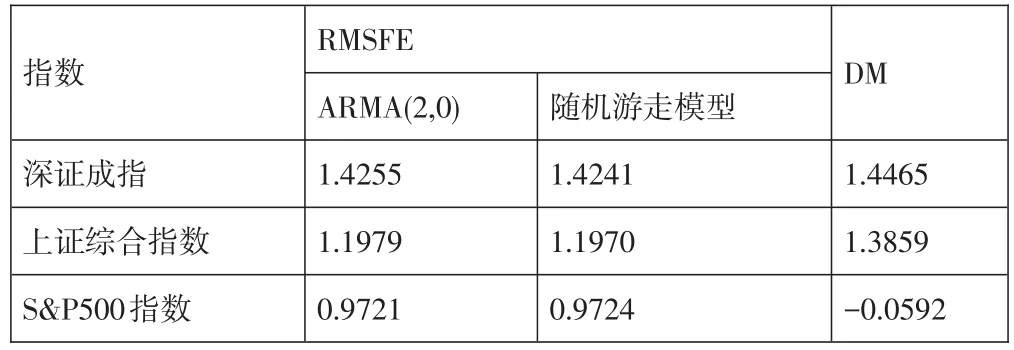

本文通過對數(shù)據(jù)構(gòu)建一個迭代的估計百分比收益率的ARMA(P,0)模型,并生成向前一步預(yù)測。并將其準確性與假設(shè)對數(shù)價格服從隨機游走時的準確性,通過使用均方根預(yù)測誤差,并計算Diebold和Mariano(1995)提出的檢驗“具有同等預(yù)測準確度”的檢驗統(tǒng)計量(DM)來實現(xiàn)。

根據(jù)三個指數(shù)的對數(shù)收益率可以得到以下的結(jié)果:

指數(shù)深證成指上證綜合指數(shù)S&P500指數(shù)RMSFE ARMA(2,0)1.4255 1.1979 0.9721隨機游走模型1.4241 1.1970 0.9724 DM 1.4465 1.3859-0.0592

從表中可知,基于DM檢驗,ARMA模型和隨機游走模型預(yù)測精確度的差別在常規(guī)顯著性水平下一般是統(tǒng)計不顯著的。承接上面的Q檢驗,我們可以看到,即使上證綜合指數(shù)以及標普500存在自相關(guān)性,但也很難輕易利用這種自相關(guān)性來獲取超額收益。這從一個側(cè)面支持了市場的有效性的推定。

(五)技術(shù)分析

本文僅討論技術(shù)分析中的移動平均線規(guī)則的有效性。

最簡單、最一般的移動平均線交易策略的交易規(guī)則是:當(dāng)短期移動平均線從下往上突破長期移動平均線或者短期移動平均價格超過長期移動平均價格時,為買入或者保持多頭頭寸的交易信號;當(dāng)短期移動平均線從上往下突破長期移動平均線或者短期移動平均價格跌破長期移動平均價格時,為賣出或者保持非多頭頭寸(空頭頭寸或者零頭寸)的交易信號。至于當(dāng)短期移動平均線從上往下突破長期移動平均線或者短期移動平均價格跌破長期移動平均價格時,出現(xiàn)的是空頭頭寸還是零頭寸的交易信號,取決于所在股票市場能否實現(xiàn)賣空機制。移動平均線交易策略建立在金融資產(chǎn)價格或者價格指數(shù)序列具有波動性這個事實。通過洞悉和利用這些價格或者價格指數(shù)序列潛在的變動趨勢獲得超額收益。

將短期和長期的移動平均公式分別表示為:

即MA規(guī)則為:如果MANS,t>MANL,t,那么買進。

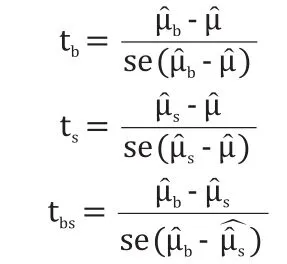

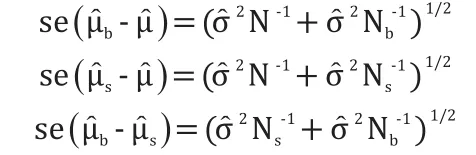

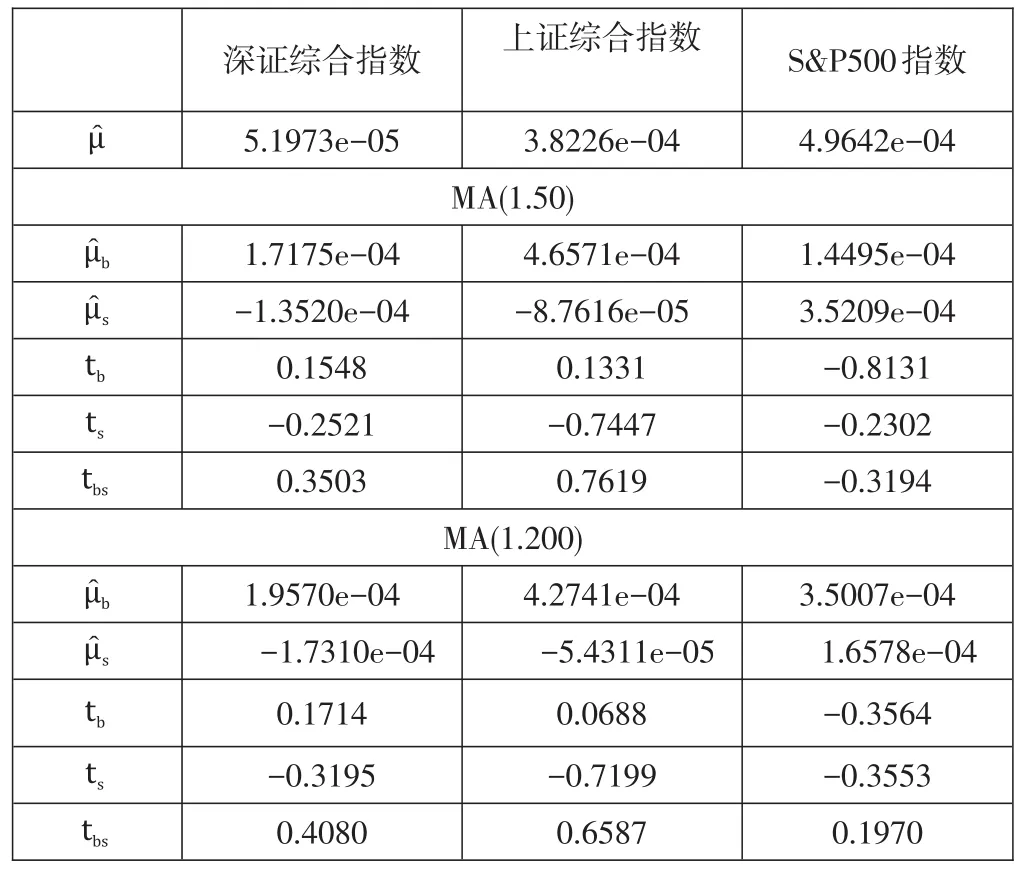

如果MANS,t 本文采用MA(1,50)和MA(1,200)規(guī)則,假設(shè)交易成本為0,分別計算買入賣出信號策略和買入持有策略的樣本平均日收益率((,)。根據(jù)Brock,Lakonishok 和 LaBaron(1992)提出的 t檢驗,檢驗和相對于的統(tǒng)計顯著性和-的統(tǒng)計顯著性。t檢驗統(tǒng)計量為: 其中,N表示收益率的總數(shù),Nb表示買入信號的數(shù)目,Ns表示賣出信號的數(shù)目,表示收益率的樣本方差。使用tb檢驗零假設(shè)為:H0:μb-μ=0。使用ts檢驗零假設(shè)為:H0:μs-μ=0。使用tbs檢驗零假設(shè)為:H0:μb-μs=0。如果弱式有效市場假說成立,那么以上的檢驗都不能拒絕相應(yīng)的零假設(shè)。 t檢驗表明,對于上述三個指數(shù)來說,基于MA規(guī)則的買入和賣出策略的樣本平均收益率都是統(tǒng)計不顯著的。負的樣本平均收益率意味著獲得買入收益,正數(shù)意味著獲得賣出收益。該技術(shù)規(guī)則并不能獲得超額收益,這與市場假說一致。而且,這里所做的計算忽略的交易成本,如果將這些考慮進去,則采用平均線規(guī)則可能反而會降低收益。 根據(jù)樣本數(shù)據(jù)得結(jié)果如下方所示: 利用上海綜合指數(shù)(收益率)和深圳成分指數(shù)(收益率),進行了多種隨機游走檢驗以及技術(shù)分析規(guī)則和經(jīng)濟計量模型,除了Q統(tǒng)計量檢驗上證綜合指數(shù)未能通過外,其他的檢驗得出的結(jié)論均為我國股票市場符合弱式有效。這表明滬深兩市的股票價格滿足隨機游走過程。這說明了投資者很難通過歷史數(shù)據(jù)的分析來獲得超額收益。整體證明了我國股票市場的市場效率已經(jīng)達到了一定的水平。 隨著我國股票市場的發(fā)展與不斷的完善,我國股票市場的有效性得以加強,已經(jīng)呈現(xiàn)出弱勢有效的特征。所以,我們應(yīng)該進一步完善信息披露制度,提高監(jiān)管能力,注重利用公司基本面信息獲利的能力,以此促進我國股票市場盡快由弱勢有效市場走向半強式有效,促進我國經(jīng)濟的快速發(fā)展。 [1]Brock,William,Josef Lakonishok,and Blake LeBaron.(1992).Sim?pleTechnical Trading Rules and the Stochastic Properties of Stock Returns,Journal of Finance,47,1731-1764. [2]Dickey D A,Fuller W A.Distribution of the estimators for autore?gressive time series with a unit root[J].Journal of the American statistical as?sociation,1979,74(366a):427-431. [3]Fama E.F.(1965).The behavior of stock market prices,Journal of Business,58,34-105. [4]Lo.A.W.,&Mackinlay,C.A.(1990).Data-snooping biases in tests of financialasset pricing models.Review of Financial Studies,3,431-468. [5]Pesaran M H,Timmermann A.Predictability of stock returns:Ro?bustness and economic significance[J].The Journal of Finance,1995,50(4):1201-1228. [6]Sollis R.Empirical finance for finance and banking[M].John Wiley&Sons,2012. [7]Sullivan,R.,Timmermann,A.,White,H.(1999).Data-snooping,technicaltrading rule performance,and the bootstrap.Journal of Finance,54(5),1647-1691. [8]褚旭.我國銀行間債券市場有效性研究[D].南京農(nóng)業(yè)大學(xué),2012. [9]李航.技術(shù)分析有效性的實證研究[D].西南財經(jīng)大學(xué),2013. [10]于夢婷.我國證券市場有效性的比較研究[D].貴州財經(jīng)大學(xué),2014. [11]葉青,孫宇,葉培桐.基于EMH的廈門市商品住宅市場有效性測度的實證分析[J].建筑經(jīng)濟,2015,05:74-77. 10.16266/j.cnki.cn11-4098/f.2015.21.022

四、結(jié)束語

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

甘肅教育(2020年12期)2020-04-13 06:24:56

數(shù)學(xué)大世界(2017年31期)2017-12-19 12:29:35

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

中國航海(2014年1期)2014-05-09 07:54:30