“營改增”對地勘單位的影響與對策

2015-01-21 10:45:15韋國燕

商

2014年37期

韋國燕

摘 要:隨著經濟改革的發展,稅收政策也不斷調整。財政部國家稅務總局發布了《關于在全國開展交通運輸業和部分現代服務業營業稅改征增值稅試點稅收政策的通知》(財稅[2013]37號),自2013年8月1日起在全國范圍內開展交通運輸業和部分現代服務業“營改增”試點。地勘單位的主業“工程勘察勘探服務”就是屬于部分現代服務業中“研發和技術服務”中的內容之一。對于“營改增”這種新型稅制,將會對地勘單位的經濟業務帶來怎樣的影響值得我們研究,本文主要對“工程勘察勘探服務業”的特點,稅負變化,相關案例進行分析,并提供相應的應對方法。

關鍵詞:營改增;地勘單位;影響與對策

1.“營改增”稅制改革的定義與意義

“營改增”稅制改革就是將營業稅改為增值稅。國家實施“營改增”稅制改革的目的是為了避免重復納稅的情況,促進分工協作和科技創新,提升地勘單位的市場化意識,有利于推動地勘單位經濟結構調整,增強核心競爭力。通過合理納稅籌劃減輕單位稅負,能促進經濟又好又快增長;通過強化內部管理,能實施有效的內部控制。

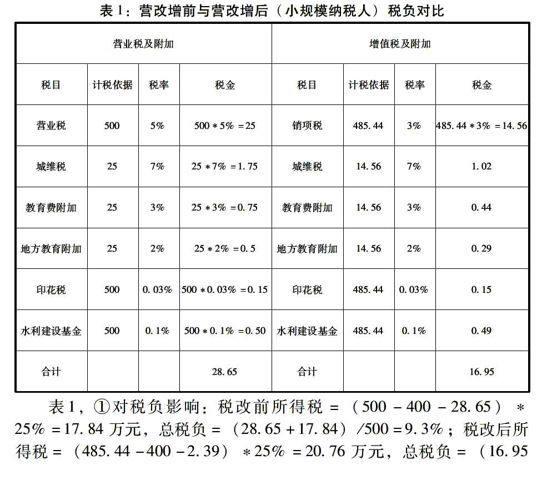

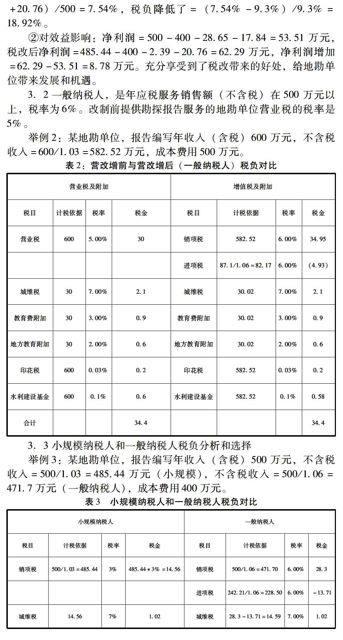

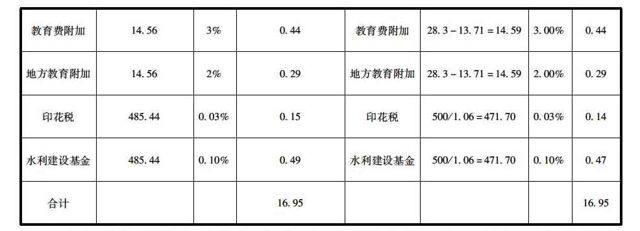

2.對地質勘查施工特點的影響

工程勘察勘探服務,是指在采礦、工程施工以前,對地形、地質構造、地下資源蘊藏情況進行實地調查的業務活動。地質勘查施工作業一般都是地處鄉下或偏遠山區,環境復雜、交通閉塞、所需原材料往往就近采購,基本取不到增值稅專用發票;工地所用的水電、農民工等費用;……

登錄APP查看全文