試論作業(yè)成本法在礦業(yè)企業(yè)的應(yīng)用

2015-01-21 00:54:21張立平

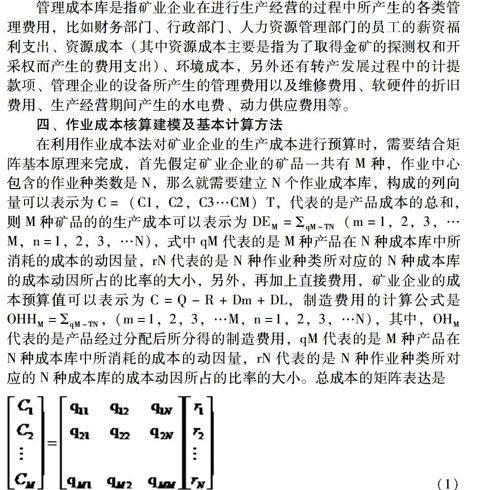

商

2014年37期

張立平

摘 要:在市場經(jīng)濟(jì)環(huán)境的刺激下,各大礦業(yè)企業(yè)之間的競爭也變得越來越激烈了,其中也包括金礦在內(nèi),各企業(yè)都大量的采用了先進(jìn)的科學(xué)技術(shù)和管理理論來提高生產(chǎn)能力,外部因素上各大企業(yè)之間的差別并不是很大,因此,生產(chǎn)成本的控制成為礦業(yè)企業(yè)增強(qiáng)競爭力的重要途徑,但是隨著礦產(chǎn)品的生產(chǎn)技術(shù)的提高,間接成本在成本體系中所占的比例越來越高,在各項(xiàng)成本費(fèi)用的分配方面,通過傳統(tǒng)的成本計(jì)算法將會使信息誤差增大,為了解決這一問題,筆者在文中提出了作業(yè)成本法作為礦業(yè)企業(yè)管理過程中的一種新的核算手段,以便于為礦業(yè)企業(yè)的成本核算提供更可靠的參考依據(jù),使成本的計(jì)算更加合理。

關(guān)鍵詞:作業(yè)成本法;礦業(yè)企業(yè);成本

目前我國金礦業(yè)企業(yè)采用的成本核算方法一般是制造成本法,相對來說核算的對象比較單一,往往通過不同礦品的種類的不同來完成各項(xiàng)成本的核算工作,具有一定的局限性,比如成本核算過程與實(shí)際的生產(chǎn)過程和生產(chǎn)流程沒有保持足夠的一致性,脫離了金礦生產(chǎn)的作業(yè)和各類資源的消耗,因此,間接接入費(fèi)用在成本的計(jì)算過程中的分配標(biāo)準(zhǔn)很簡單,無法滿足實(shí)際的生產(chǎn)需要。礦業(yè)企業(yè)的輔助性原材料由于具有重復(fù)利用性,所以并不包括在實(shí)體成本中,而且不同的礦區(qū)條件實(shí)用的生成流程也不一樣,成本的消耗自然有所差別,如果采取統(tǒng)一的成……

登錄APP查看全文

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

商場現(xiàn)代化(2016年26期)2016-11-21 22:02:01

商業(yè)會計(jì)(2016年15期)2016-10-21 08:01:24

商業(yè)會計(jì)(2016年15期)2016-10-21 07:56:19

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:07:56

中國市場(2016年36期)2016-10-19 03:53:18

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48