杜邦分析法的改進與應用

2015-01-21 00:54:21陳敏文慧

商

2014年37期

陳敏 文慧

摘 要:財務分析是企業管理的重點,而財務分析的目的就是全面的了解企業的理財狀況,并據此對企業經濟效益的高低做出正確的評價。本文重點分析了傳統杜邦分析法缺乏對現金流量表的運用能力的這一缺陷,引入現金流對其進行改進,通過實例分析,得出改進的杜邦分析體系能更好的體現出企業經營狀況和財務狀況的結論。

關鍵詞:財務分析;杜邦分析;現金流;實證研究

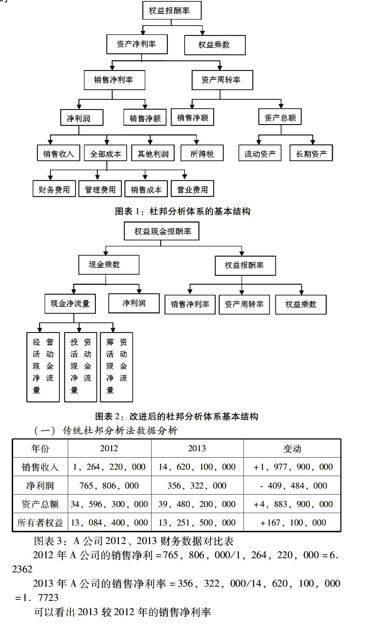

1920年杜邦公司發明了一種績效評價方法,因其層次清晰、條理突出以及較強的實際操作力而沿用至今。雖然杜邦分析法已經成為當今世界上的主流評價方法,但其也有其不足和缺陷,如缺乏對現金流量表的運用能力、不能反映每股經濟技術指標等。本文重點分析了傳統杜邦分析法缺乏對現金流量表的運用能力的這一缺陷,引入現金流對其進行改進,通過實例分析,得出改進的杜邦分析體系能更好的體現出企業經營狀況和財務狀況的結論。

一、杜邦分析法簡介

杜邦分析法(DuPont Analysis),是1919年由財務經理唐納德森·布朗創造并使用的,主要利用幾種財務比率之間的內在關系來綜合分析企業的財務狀況的經典績效評價方法。杜邦分析法從權益報酬率出發,層層細化,逐級分解為多項財務比率乘積。企業通過杜邦分析法可以清楚地看到權益報酬率的關鍵因素、銷售凈利潤率與總資產周轉率、債務比率之間的相互關聯關系,為決策層提供了一張考察公司資產管理效率路線圖。……

登錄APP查看全文