TPP對中國—東盟自貿(mào)區(qū)的挑戰(zhàn)及中國的應(yīng)對之策

2015-01-19 08:45:25祁春凌

對外經(jīng)貿(mào)實務(wù) 2015年1期

祁春凌

中國-東盟自貿(mào)區(qū)是由發(fā)展中國家建立的全球最大的自由貿(mào)易區(qū),在東亞經(jīng)濟一體化進程中扮演重要角色。在經(jīng)歷了第一個“黃金十年”后,自貿(mào)區(qū)對中國與東盟雙邊貿(mào)易和投資的促進作用有目共睹。2002年至2012年的十年間,中國與東盟的雙邊貿(mào)易額從500億美元躍升至4000億美元,使得中國成為東盟第一大貿(mào)易伙伴和出口市場。雙邊服務(wù)貿(mào)易和投資也快速增長。但是,中國-東盟自貿(mào)區(qū)的發(fā)展目前也面臨著國際、區(qū)域環(huán)境變化帶來的諸多挑戰(zhàn)。亞洲區(qū)域經(jīng)濟一體化發(fā)展迅猛,東盟 “10+3”、中日韓自貿(mào)區(qū)、區(qū)域全面經(jīng)濟伙伴關(guān)系協(xié)定(RCEP)、跨太平洋戰(zhàn)略伙伴關(guān)系協(xié)定(TPP)等區(qū)域制度安排不斷涌現(xiàn)。尤其是,TPP作為由美國主導(dǎo)的亞太區(qū)域自由貿(mào)易協(xié)定,吸納了新加坡、文萊、越南、馬來西亞四個東盟國家以及日本、澳大利亞、新西蘭等國的參與,意欲在亞太建立新的貿(mào)易投資規(guī)則,這必將對中國-東盟自貿(mào)區(qū)多年經(jīng)營形成的貿(mào)易投資格局產(chǎn)生沖擊。

目前學(xué)術(shù)界對TPP問題的研究主要基于宏觀戰(zhàn)略層面,圍繞TPP談判進展、美日等國推動TPP談判的戰(zhàn)略意圖、TPP對東亞區(qū)域經(jīng)濟一體化進程的影響等角度展開,就TPP對東亞現(xiàn)有自貿(mào)區(qū)的潛在影響進行實證分析的文獻很少。本文將嘗試采用中觀行業(yè)數(shù)據(jù),就TPP對中國-東盟自貿(mào)區(qū)的潛在經(jīng)濟影響進行分析,并提出中國的對策。

一、中國-東盟自貿(mào)區(qū)發(fā)展現(xiàn)狀

(一)貿(mào)易規(guī)模逐年擴大,但與東盟各成員的雙邊貿(mào)易發(fā)展不平衡

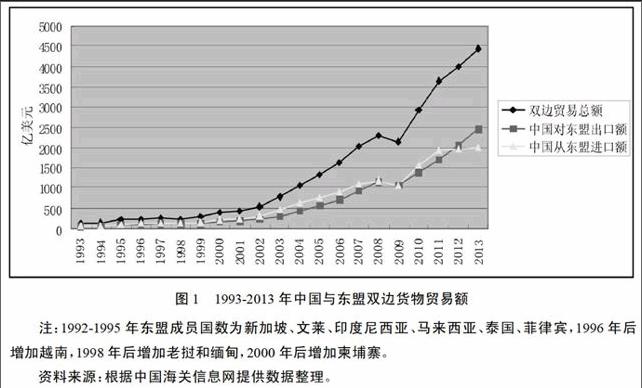

自2002年11月《中國與東盟全面經(jīng)濟合作框架協(xié)議》簽署以來,雙邊貿(mào)易額屢創(chuàng)新高。2002年,中國與東盟的雙邊貿(mào)易額為500億美元,2004年即突破1000億美元大關(guān),2007年突破2000億美元,2010年接近3000億美元,2012年更是突破4000億美元。伴隨著雙邊貿(mào)易額的增長,彼此雙方的貿(mào)易地位也逐步提升。2013年東盟已成為繼歐盟、美國之后的中國第三大貿(mào)易伙伴,而中國則從2010年開始躍升為東盟第一大貿(mào)易伙伴。

從具體國別結(jié)構(gòu)看,東盟5個老成員國(即馬來西亞、新加坡、泰國、印度尼西亞、菲律賓)一直在中國與東盟貿(mào)易中占據(jù)主要地位,是中國在東盟內(nèi)的主要貿(mào)易伙伴。東盟新成員中的越南與中國貿(mào)易額增長非常迅速。2013年,馬來西亞、新加坡、泰國、印尼、菲律賓和越南六國在中國與東盟貿(mào)易中的占比為23.9%、17.1%、16.1%、15.4%、8.6%和14.8%,而中國與文萊、老撾、緬甸和柬埔寨四國的貿(mào)易額占比則不足5%。

(二)投資雙向增長,但投資水平低、不平衡問題突出

從2003年至2012年,東盟對中國實際年投資額從29.25億美元增加至70.73 億美元,中國對東盟投資金額則從2.3億美元增加至44億美元。據(jù)商務(wù)部統(tǒng)計,截至2013年底,中國與東盟雙向投資額累計達1147.8億美元。中國企業(yè)累計在東盟國家非金融投資總額293.4億美元,其中2013年新增直接投資57.4億美元,同比增長29.8%。東盟國家來華累計實際投資854.4億美元,占中國吸引外資的6%,其中2013年新增直接投資83.5億美元,增長18%。

但雙邊投資不平衡問題突出,從東盟對華投資角度看,新加坡對華投資一家獨大。1994-2012年間,新加坡在中國的實際投資額已經(jīng)累計達到581.79億美元,占同期東盟實際對華投資額的77.45%。中國在東盟各國的投資分布也極不均衡,截止到2012年底,中國企業(yè)在東盟國家累計投資282億美元,投資主要集中在新加坡、柬埔寨、緬甸、印尼和泰國五國,占投資總額的81.5%。其他五國僅占18.5%。

可見,中國-東盟自貿(mào)區(qū)這一區(qū)域性多邊制度建設(shè)給中國和東盟各國經(jīng)濟發(fā)展注入了無限活力,從整體上促進了區(qū)內(nèi)各成員的經(jīng)濟融合與發(fā)展,但不平衡問題致使不同成員國不能平等共享自貿(mào)區(qū)帶來的發(fā)展福利。而TPP的出現(xiàn),將會削弱中國-東盟自貿(mào)區(qū)的制度優(yōu)勢,激化這一區(qū)域內(nèi)國家間的固有矛盾與問題,給中國-東盟自貿(mào)區(qū)進一步發(fā)展帶來挑戰(zhàn)。

二、TPP的發(fā)展給中國-東盟自貿(mào)區(qū)帶來挑戰(zhàn)

(一)TPP將改變中國與東盟各國所處的貿(mào)易環(huán)境

亞太區(qū)域經(jīng)濟一體化進程錯綜復(fù)雜,形成了多個相互交叉的區(qū)域經(jīng)濟合作框架,而TPP的加入無疑使得這一局面更加復(fù)雜。目前,TPP已經(jīng)吸引了文萊、新加坡、越南、馬來西亞四個東盟國家加入談判,菲律賓、泰國的態(tài)度也非常積極。隨著2012年“美國-東盟擴大經(jīng)濟合作”倡議的繼續(xù)推動,不排除更多東盟國家加入TPP的可能性。如此一來,中國-東盟自貿(mào)區(qū)成員就分為TPP成員和非TPP成員兩類。未來TPP一旦正式簽署協(xié)議,將給文、新、越、馬等國提供更多的市場準(zhǔn)入機會,尤其是進入美、日等發(fā)達國家市場的機會。同時,由于TPP產(chǎn)生的貿(mào)易和投資轉(zhuǎn)移效應(yīng),還將給非TPP成員當(dāng)前的貿(mào)易投資格局造成不利影響。中國與現(xiàn)有12個TPP成員的貿(mào)易聯(lián)系緊密,同時與TPP中的美國、日本、加拿大等經(jīng)濟大國沒有簽訂任何雙邊自貿(mào)協(xié)定,中國將會面臨更為不利的貿(mào)易環(huán)境。

(二)TPP將放大中國與東盟對美日市場的出口競爭

中國和東盟國家的經(jīng)濟總體發(fā)展水平相近,產(chǎn)業(yè)結(jié)構(gòu)相似,在國際分工中基本處于同一層次。中國和東盟大部分國家都以勞動密集型和部分資本技術(shù)密集型產(chǎn)品出口為主,而美、日、歐等發(fā)達國家和地區(qū)同為雙方主要的貿(mào)易伙伴和外資來源地。由于出口商品結(jié)構(gòu)和市場結(jié)構(gòu)相似度高,雙方在國際市場上存在著較強的競爭性。東盟四國或者未來有更多東盟國家加入TPP的話,中國與東盟在第三方市場的競爭將會更加凸顯,TPP對中國的貿(mào)易轉(zhuǎn)移效應(yīng)會十分顯著。

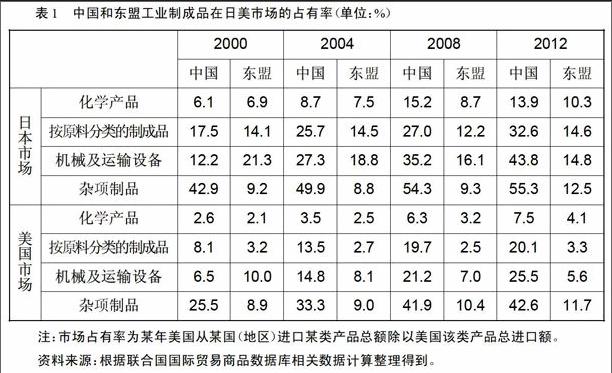

我們利用2000-2012年中國和東盟工業(yè)制成品在美國、日本市場的占有率數(shù)據(jù)對貿(mào)易轉(zhuǎn)移效應(yīng)進行了考察。表1顯示中國和東盟的化學(xué)產(chǎn)品、按原料分類的制成品、機械及運輸設(shè)備、雜項制品在美國、日本市場上的競爭關(guān)系十分明顯。

在日本市場,中國產(chǎn)品在主要產(chǎn)品門類上的市場占有率及增速都要顯著高于東盟。具體來看,雙方在化學(xué)產(chǎn)品市場的競爭十分激烈。2000年雙方的市場份額都在6%水平,2008年中國的市場份額上升至15.2%,2012年則又下降到13.9%。與此同時,東盟的市場份額從8.7%增加到10.3%。而機械及運輸設(shè)備類,東盟在日本市場的占有率受到中國產(chǎn)品的擠壓,中國產(chǎn)品市場占有率從12.2%增長到43.8%,東盟的市場占有率從21.3%下降至14.8%。從現(xiàn)階段看,中國產(chǎn)品在日本市場的競爭力要強于東盟。但若TPP最終達成協(xié)議,當(dāng)前的貿(mào)易競爭格局就會被打破,中國這幾類制成品的競爭優(yōu)勢將逐漸消失,對日出口將會受到?jīng)_擊。

在美國市場上,雙方的競爭突出體現(xiàn)在機械及運輸設(shè)備市場上。東盟的市場占有率從2000年的10%被壓縮至2012年的5.6%,而中國的市場占有率則從6.5%增長至25.5%。雖然目前中國在按原料分類的制成品、機械及運輸設(shè)備、雜項制品的對美出口中占有較大市場份額,但TPP協(xié)議簽署后貿(mào)易轉(zhuǎn)移效應(yīng)也最有可能在這些領(lǐng)域發(fā)生。

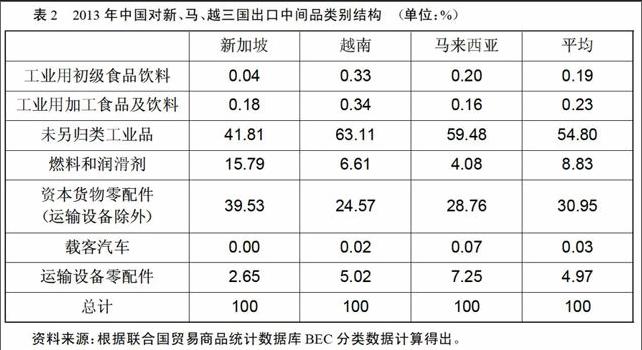

(三)TPP原產(chǎn)地規(guī)則將影響中國對東盟的中間品出口

區(qū)域貿(mào)易協(xié)定中貿(mào)易自由化政策的實施與原產(chǎn)地規(guī)則密切相關(guān),不同的區(qū)域貿(mào)易協(xié)定制定有不同的原產(chǎn)地認定標(biāo)準(zhǔn)。美國在TPP談判中試圖推行更加嚴(yán)格的原產(chǎn)地規(guī)則,并對特定產(chǎn)品制定特殊原產(chǎn)地規(guī)則。如紡織品和服裝原產(chǎn)地規(guī)則談判中,美國為保護國內(nèi)服裝公司利益,就建議實行嚴(yán)格的“紗后原則”,即規(guī)定判斷貨物是否“原產(chǎn)”的標(biāo)準(zhǔn)是從紡紗、織布、剪裁、縫制等一系列程序都必須在TPP國家完成,否則服裝出口不能享受零關(guān)稅待遇。更加嚴(yán)格的原產(chǎn)地規(guī)則將對東盟國家業(yè)已形成的生產(chǎn)網(wǎng)絡(luò)產(chǎn)生重要影響,中國對TPP成員國的中間產(chǎn)品出口將會受到不利影響。

我們利用聯(lián)合國商品貿(mào)易數(shù)據(jù)庫中BEC分類數(shù)據(jù),考察了2004-2013年十年間中國對新加坡、馬來西亞和越南三國的中間產(chǎn)品出口規(guī)模及結(jié)構(gòu)。結(jié)果發(fā)現(xiàn),中間產(chǎn)品在中國對新加坡、馬來西亞、越南三國出口中一直占據(jù)很高比例,2013年中國對這三國出口的中間品占出口總額的比例分別達48.46%、49.99%和62.51%。從表2顯示的具體出口類別看,未另歸類的工業(yè)用品、運輸設(shè)備及其他資本品的零部件是主要出口品類。2013年,中國對三國出口中間品中未歸類工業(yè)品占54.8%,其次是資本貨物用零配件,占30.95%,運輸設(shè)備用零配件占4.97%。中間品貿(mào)易規(guī)模和結(jié)構(gòu)反映雙邊國家或地區(qū)的產(chǎn)業(yè)結(jié)構(gòu)以及在國際生產(chǎn)價值鏈中的分工與合作。TPP協(xié)議的簽署,必然對目前中國與東盟國家間的中間品貿(mào)易產(chǎn)生影響,進而對中國與東盟國家業(yè)已形成的全球價值鏈分工與協(xié)作體系形成沖擊。

(四)TPP會使美日投資進一步向東盟國家轉(zhuǎn)移

美國和日本不僅是東盟和中國的重要出口市場,也是東盟和中國的重要外資來源地。2012年日本對東盟投資額為106.7億美元,是除歐盟外第二大投資來源地。同年,日本對我國投資73.8億美元,是位列香港之后的中國第二大投資來源地。美國則是東盟第三大外資來源地和中國的前五大外資來源地。TPP倡導(dǎo)的高水平“準(zhǔn)入前國民待遇”和“負面清單制度”等投資自由化規(guī)則將進一步吸引美、日對相關(guān)東盟內(nèi)TPP成員國的投資,放緩對中國的投資步伐。而隨著東盟國家投資環(huán)境的日益改善,勞動力成本優(yōu)勢的進一步顯現(xiàn),投資轉(zhuǎn)移效應(yīng)將會更明顯。而依賴中國廣闊市場的日美跨國公司,也會利用中國-東盟自貿(mào)區(qū)較寬松的貿(mào)易規(guī)則,通過在東盟國家投資,迂回實現(xiàn)對中國出口的目的。

三、中國的應(yīng)對之策

(一)應(yīng)繼續(xù)深化與東盟合作,推動中國-東盟自貿(mào)區(qū)升級

應(yīng)對TPP帶來的沖擊,中國必須夯實與東盟合作的基礎(chǔ),積極推動中國-東盟自貿(mào)區(qū)升級版談判,提升雙方的合作水平。在貨物貿(mào)易領(lǐng)域,要在現(xiàn)有90%商品實現(xiàn)零關(guān)稅基礎(chǔ)上,進一步擴大降稅產(chǎn)品范圍和降稅幅度,削減非關(guān)稅貿(mào)易壁壘,在海關(guān)、商檢、物流等領(lǐng)域提升貿(mào)易便利化水平。擴大服務(wù)貿(mào)易領(lǐng)域開放,以“海上絲綢之路”建設(shè)為契機,提升雙邊運輸、旅游、金融等服務(wù)貿(mào)易領(lǐng)域的合作。只有進一步釋放中國-東盟自貿(mào)區(qū)的經(jīng)濟活力,增強其對東盟國家和區(qū)域其他經(jīng)濟體的吸引力,才能維護中國在亞洲區(qū)域經(jīng)濟一體化談判中的地位。

(二)積極推進產(chǎn)業(yè)結(jié)構(gòu)調(diào)整升級,提升出口產(chǎn)品競爭力

TPP貿(mào)易轉(zhuǎn)移效應(yīng)對中國出口造成的實際影響的大小,取決于中國與東盟國家出口產(chǎn)品結(jié)構(gòu)的相似程度及出口競爭力。產(chǎn)品相似度越高,貿(mào)易轉(zhuǎn)移效應(yīng)就越大。從當(dāng)前情況看,中國在按原料分類的制成品、機械及運輸設(shè)備、雜項制品這三類工業(yè)制成品出口中具有相對競爭優(yōu)勢,相關(guān)企業(yè)必須要充分意識到TPP實施后可能帶來的沖擊,抓緊時間鞏固現(xiàn)有產(chǎn)品的競爭優(yōu)勢,夯實美日市場地位。從長期來看,相關(guān)企業(yè)必須抓住我國積極推進產(chǎn)業(yè)結(jié)構(gòu)調(diào)整升級的有利時機,不斷提升產(chǎn)品技術(shù)含量和附加值,通過增強自身產(chǎn)品的差異性培育可持續(xù)競爭優(yōu)勢。

(三)積極引導(dǎo)中國企業(yè)加強對東盟制造業(yè)的投資

本文表2數(shù)據(jù)顯示,在中國與東盟國家間存在大量工業(yè)品和零部件的中間品貿(mào)易,反映出中國與東盟國家間在制造業(yè)領(lǐng)域存在較強的以貿(mào)易為紐帶的分工合作關(guān)系。未來可以考慮以直接投資形式應(yīng)對TPP對這種分工合作模式的沖擊。從可行性上看,中國企業(yè)對東盟的直接投資主要以國有企業(yè)為投資主體,集中在采礦業(yè)和電力、熱力、煤氣燃氣及水的生產(chǎn)和供應(yīng)業(yè)等資源壟斷性行業(yè),中國企業(yè)對東盟農(nóng)業(yè)、制造業(yè)領(lǐng)域的投資還有空間發(fā)展巨大。而東盟國家在勞動力成本、資源稟賦等方面具有明顯的投資優(yōu)勢,在我國國內(nèi)制造業(yè)產(chǎn)業(yè)轉(zhuǎn)型升級背景下,是非常合適的產(chǎn)業(yè)承接地。更重要的是,對越南、馬來西亞等TPP成員國的投資還能發(fā)揮跨越貿(mào)易壁壘作用,直接減少TPP貿(mào)易轉(zhuǎn)移效應(yīng)對中國企業(yè)造成的沖擊。因此,政府應(yīng)積極搭建各類投資平臺,改變以往以國有企業(yè)為主體、以資源開發(fā)和基礎(chǔ)設(shè)施建設(shè)為主導(dǎo)的投資模式,充分宣傳,積極引導(dǎo)中國各類制造業(yè)企業(yè)到東盟投資設(shè)廠。

(四)加快推進亞太自貿(mào)區(qū)進程和雙邊自貿(mào)區(qū)談判

根據(jù)亞洲開發(fā)銀行統(tǒng)計,截至2013年,亞洲地區(qū)的自由貿(mào)易協(xié)定已達109個,另有148個自由貿(mào)易協(xié)定正在談判之中,各類自貿(mào)協(xié)定在成員上交叉重疊,在談判議題和規(guī)則上差異明顯,導(dǎo)致“意大利面條碗”效應(yīng)日益嚴(yán)重,而這只能通過建設(shè)更具包容性的自貿(mào)區(qū)來解決。在剛剛閉幕的亞太經(jīng)合組織第二十二次領(lǐng)導(dǎo)人非正式會議上,各國領(lǐng)導(dǎo)人就啟動亞太自貿(mào)區(qū)進程達成一致共識,為中國在亞太一體化中發(fā)揮重要領(lǐng)導(dǎo)作用,抵制TPP威脅提供了解決方案。今后,中國應(yīng)繼續(xù)推動亞太自貿(mào)區(qū)進入實質(zhì)性談判階段,逐步構(gòu)建以RCEP和TPP等自貿(mào)區(qū)為基礎(chǔ),以亞太自貿(mào)區(qū)為目標(biāo)的亞太經(jīng)貿(mào)新格局。

當(dāng)然,亞太自貿(mào)區(qū)內(nèi)成員國眾多,經(jīng)濟發(fā)展水平和利益訴求各異,短時期內(nèi)難以取得重大進展。因此現(xiàn)階段,中國應(yīng)繼續(xù)在亞太區(qū)域內(nèi)與更多國家(特別是美日)進行雙邊自貿(mào)區(qū)談判,逐步搭建以中國為中心的FTA網(wǎng)絡(luò),發(fā)揮中國在亞太地區(qū)經(jīng)濟一體化進程中的輻射作用。而在FTA網(wǎng)絡(luò)建設(shè)中,需要更加關(guān)注中國與各國各地區(qū)的利益匯合點,提升貿(mào)易投資自由化的談判標(biāo)準(zhǔn),同時注意與已建成自貿(mào)區(qū)的兼容與協(xié)調(diào)。

(五)努力拓展亞太地區(qū)各自貿(mào)區(qū)相互兼融的途徑

亞太區(qū)域內(nèi)各類自貿(mào)區(qū)數(shù)量眾多,短期內(nèi)也無法建成覆蓋亞太多數(shù)國家的亞太自貿(mào)區(qū),因此逐步探索各自貿(mào)區(qū)間的相互兼融的途徑也是當(dāng)前應(yīng)該努力的方向。總體來看,各自貿(mào)區(qū)雖然差異顯著,但主要體現(xiàn)在參與國家、議題范圍和自由化程度三方面,因此拓展兼融性的途徑也應(yīng)該從這三方面入手。無論是TPP、RCEP還是亞太自貿(mào)區(qū),都應(yīng)該遵循開放性原則,不構(gòu)建排他性貿(mào)易集團。目前各自貿(mào)區(qū)在談判議題和自由化程度方面也存在較大差異,TPP是目前議題內(nèi)容最廣泛、開放標(biāo)準(zhǔn)最高的自貿(mào)協(xié)議,不僅涉及貿(mào)易、投資、經(jīng)濟合作等傳統(tǒng)領(lǐng)域,還包括國有企業(yè)競爭中立、知識產(chǎn)權(quán)、勞工標(biāo)準(zhǔn)、環(huán)保等諸多涉及一國國內(nèi)經(jīng)濟體制改革的若干問題,代表著未來國際經(jīng)濟貿(mào)易規(guī)則的發(fā)展趨勢。在這種情況下,中國不僅要密切關(guān)注TPP談判動向,積極推動中國東盟自貿(mào)區(qū)、RCEP與TPP的對話,確保亞太區(qū)域自貿(mào)區(qū)談判的透明性。此外,通過上海自貿(mào)區(qū)試點進一步深化國內(nèi)經(jīng)濟體制改革,修煉內(nèi)功使中國可以參與更高標(biāo)準(zhǔn)自貿(mào)區(qū)談判。

參考文獻:

[1]張宇馨.我國與東亞國家和地區(qū)中間品貿(mào)易面臨的挑戰(zhàn)及對策[J].經(jīng)濟縱橫,2014(8):111-116.

[2] 趙娜.TPP 對中國出口產(chǎn)業(yè)的潛在威脅及對策研究[J].世界經(jīng)濟研究,2014(2):23-28.

[3] 沈銘輝.跨太平洋伙伴關(guān)系協(xié)議(TPP)的成本收益分析:中國的視角[J].當(dāng)代亞太,2012(1):6-34.

[4] 彭支偉,張伯偉.TPP和亞太自由貿(mào)易區(qū)的經(jīng)濟效應(yīng)及中國的對策[J]. 國際貿(mào)易問題,2013(4):83-95.