基于國際視角的我國新房產稅稅制要素設計研究

2015-01-16 00:51:32蔡旺清

稅務與經(jīng)濟 2015年3期

關鍵詞:財政收入

蔡旺清

(賀州學院 經(jīng)濟與管理學院,廣西 賀州 542899)

在許多發(fā)達國家,房產稅收入占了地方財政收入的一半,早已穩(wěn)坐地方稅的頭把交椅。為了早日將房產稅打造成我國地方稅的主力軍,2011年1月28日,國務院責成滬渝兩市先行先試。通過試點,已取得了初步的成效并積累了一些經(jīng)驗,但若要在全國鋪開,還面臨著諸多難題有待破解。

一、我國開征房產稅的必要性

我國開征房產稅的必要性主要包括以下幾個方面:

(一)宏觀調控經(jīng)濟,發(fā)揮“自動穩(wěn)定器”功能

自2011年9月1日起,我國對公民的工資、薪金所得繼續(xù)征收超額累進稅率(由九級調整為七級)的個人所得稅,目的就是為了使個人所得稅繼續(xù)發(fā)揮調控經(jīng)濟的作用,實現(xiàn)“自動穩(wěn)定器”的功能。即在經(jīng)濟高漲期,更多工薪階層的收入會增加,稅負將自動跳到更高的邊際稅率上,進而使經(jīng)濟降溫;而在經(jīng)濟蕭條期,更多工薪階層的收入會減少,稅負將自動落到更低的邊際稅率上,進而使經(jīng)濟升溫。但我國自2011 年進行個稅改革之后,工薪階層的納稅面已由原來的28%縮減為不足7%,超額累進機制對經(jīng)濟的調控功能已微不足道。縱觀目前我國其他稅種,能再擔此大任者已非房產稅莫屬。因此,我們不能再將其束之高閣,棄而不用了。

(二)完善分稅制,籌集地方財政收入

稅收是任何一個主權國家財政收入最主要的來源,如果沒有充裕的稅收收入作保障,討論其他話題將變得蒼白無力。我國稅收收入占財政收入的比重一直高達95%以上。[1]而房產稅作為稅收的重要組成部分,其開征能更好地籌集地方財政收入。1994年實行分稅制改革后,我國分級分稅的財稅制度框架已基本形成,中央財政收入得到有效保證,營業(yè)稅成為地方大宗、穩(wěn)定的主體稅源,但“營改增”后,其主體地位又將被嚴重削弱。如房產稅能升格為地方稅支柱,那么每年將會有源源不斷的現(xiàn)金流入,這將大大增強地方政府尤其是中西部地區(qū)地方政府的財力,從而促進當?shù)亟?jīng)濟和社會的快速發(fā)展。

(三)調控房產市場,遏制投資性需求

房產是一種固定資產,也是一種特殊商品,既可以作為消費品用來居住,也可以作為投資品用以升值。房產稅是在持有環(huán)節(jié)征稅,這將提高房屋的持有成本,特別是在房價連年攀升的年份,每年繳納的稅額也將水漲船高。因此,開征房產稅將增加炒房者的房產持有代價,迫使其作出理性和慎重的選擇,從而達到遏制投機、平抑房價、降低房屋囤積率和空置率、保證房產市場平穩(wěn)健康發(fā)展的目的。[2]

(四)調節(jié)收入分配,縮小貧富差距

從根本上講,房產稅是財產稅,而財產稅又屬于直接稅,直接稅的一個重要特點就是納稅人與負稅人集于一身,稅負難以再次轉嫁。另外,由于受傳統(tǒng)觀念的束縛,我國大部分家庭只要有余錢都熱衷于置辦房產,或用于出租,或用于升值。因此,對于這種投資性的房產,如果在持有環(huán)節(jié)開征房產稅就相當于進行了投資收益的二次、三次甚至多次分配,能起到“抽絲剝繭、抽肥補瘦”的效果,從而縮小貧富差距。

二、我國開征房產稅面臨的主要難題

(一)房產稅占地方財政比重過低,短期內不可倚重

從表1可看出,在2004~2013年的十年間,我國房產稅收入呈逐年增長態(tài)勢,由2004年的366.32億元上升到了2013年的1708.76億元,差不多翻了整整5倍。但與我國快速增長的地方財政收入相比,其所占比重除2004年突破3%以外,其余年份均在2%~3%之間低位徘徊,平均僅為2.51%,而發(fā)達國家早已普遍達到45%,相差近20倍。同時,房產稅收入占地方稅收入的比重平均值也僅為3.10%。因此,房產稅短期內不可倚重,需要精心培育,難以“一步到位”。

表1 我國房產稅收入占地方稅收入、地方財政收入的比重(2004~2013年) 單位:億元;%

資料來源:國家統(tǒng)計局網(wǎng)站。

(二)政績考核體制不科學,地方政府嚴重依賴土地財政

我國土地公有,城鎮(zhèn)土地和農村土地分屬國家和集體所有。在土地交易中,實行租期為40~70年的“批租制”,用地者往往須事先將土地出讓金一次性支付給當?shù)刎斦块T。如果按每屆地方政府任期5年計算,這實質是本屆政府在提前花后面7~13屆政府的錢。從表2可看出,在2004~2013年的十年間,土地出讓金收入占了地方財政收入的半壁江山,達到49.79%。為什么地方政府如此熱衷于不斷創(chuàng)造“地王”?顯然是不合理的政績考核體制惹的禍,導致地方官員急功近利,只關心任期內的財政收入。特別是在經(jīng)濟比較落后的中西部地區(qū),因缺乏強有力的工業(yè)支撐,地方政府只盯著管轄范圍內的土地,變著戲法在土地上大做特做文章,靠“寅吃卯糧”搞建設,而不愿依靠“細水長流”的房產稅,這成為推進房產稅改革的一個巨大阻力。

表2 我國土地出讓金收入占地方財政收入的比重(2004~2013年) 單位:億元;%

資料來源:國家統(tǒng)計局網(wǎng)站。

(三)房產稅負重,民眾稅法遵從度低

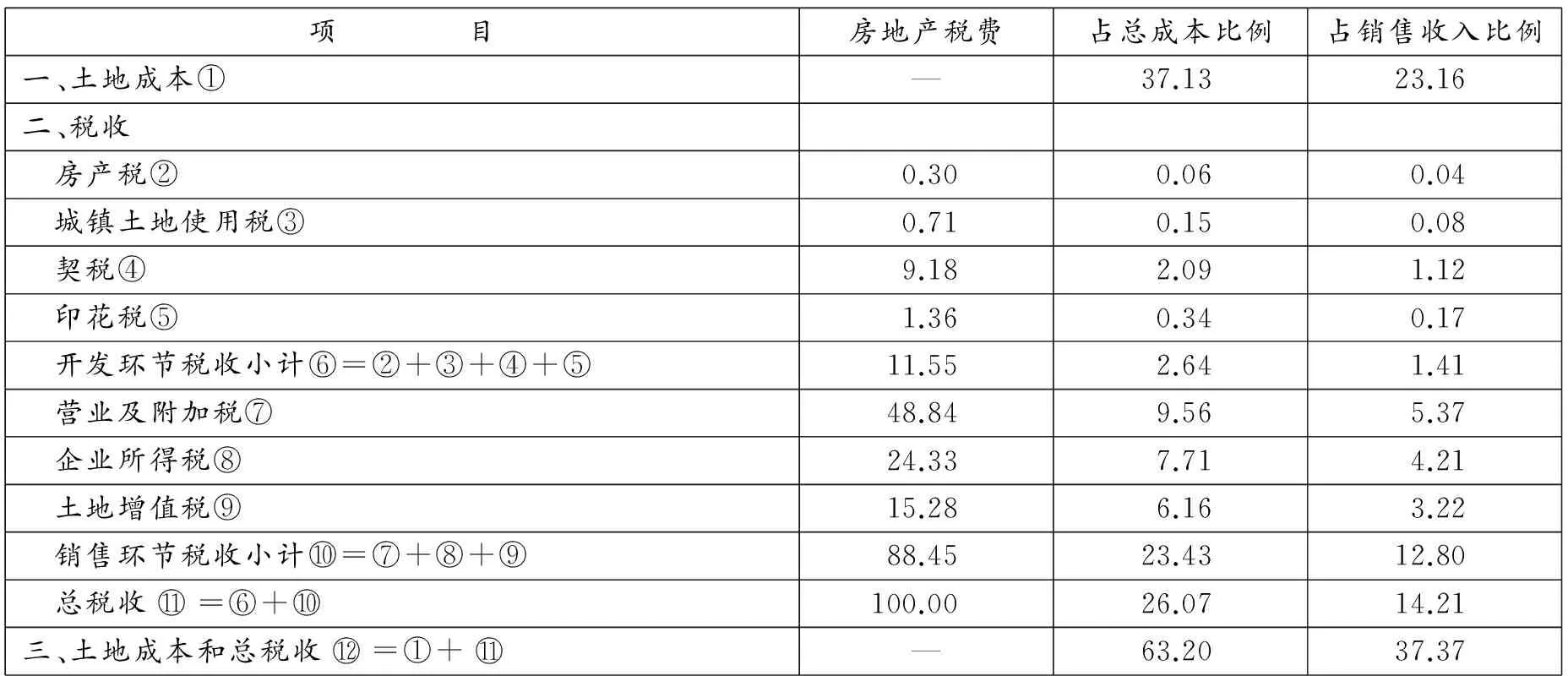

自2007年以來,我國房價一直在不斷拷打著普通民眾的心理承受能力。高房價真正的受害者是購房者,開發(fā)商把開發(fā)環(huán)節(jié)上交給政府的高額地租和眾多稅費在銷售環(huán)節(jié)連同巨額利潤及變相賄賂官員的開支一并打包轉移給了購房者。從表3可看出,在尚未考慮各種費用的情況下,土地成本和稅收就已占了總成本的近2/3,達到63.20%;而土地成本和稅收也超過了銷售收入的1/3,達到37.37%。很明顯,購房者在購房時已承擔了巨額的稅費,如果在持有期間還要終身納稅,將可能引發(fā)民眾的不滿甚至抗稅行為。而房產稅是一種直接稅,房產除非用于投資,否則稅負幾乎不可能再轉嫁,其征收必定步履維艱,這也成為推進房產稅改革的一大羈絆。

表3 房地產企業(yè)土地成本、稅收在總成本和銷售收入中的分布 單位:%

資料來源:Reico Reort 2013我國房地產企業(yè)土地成本和稅收分析。

三、我國新房產稅稅制要素設計

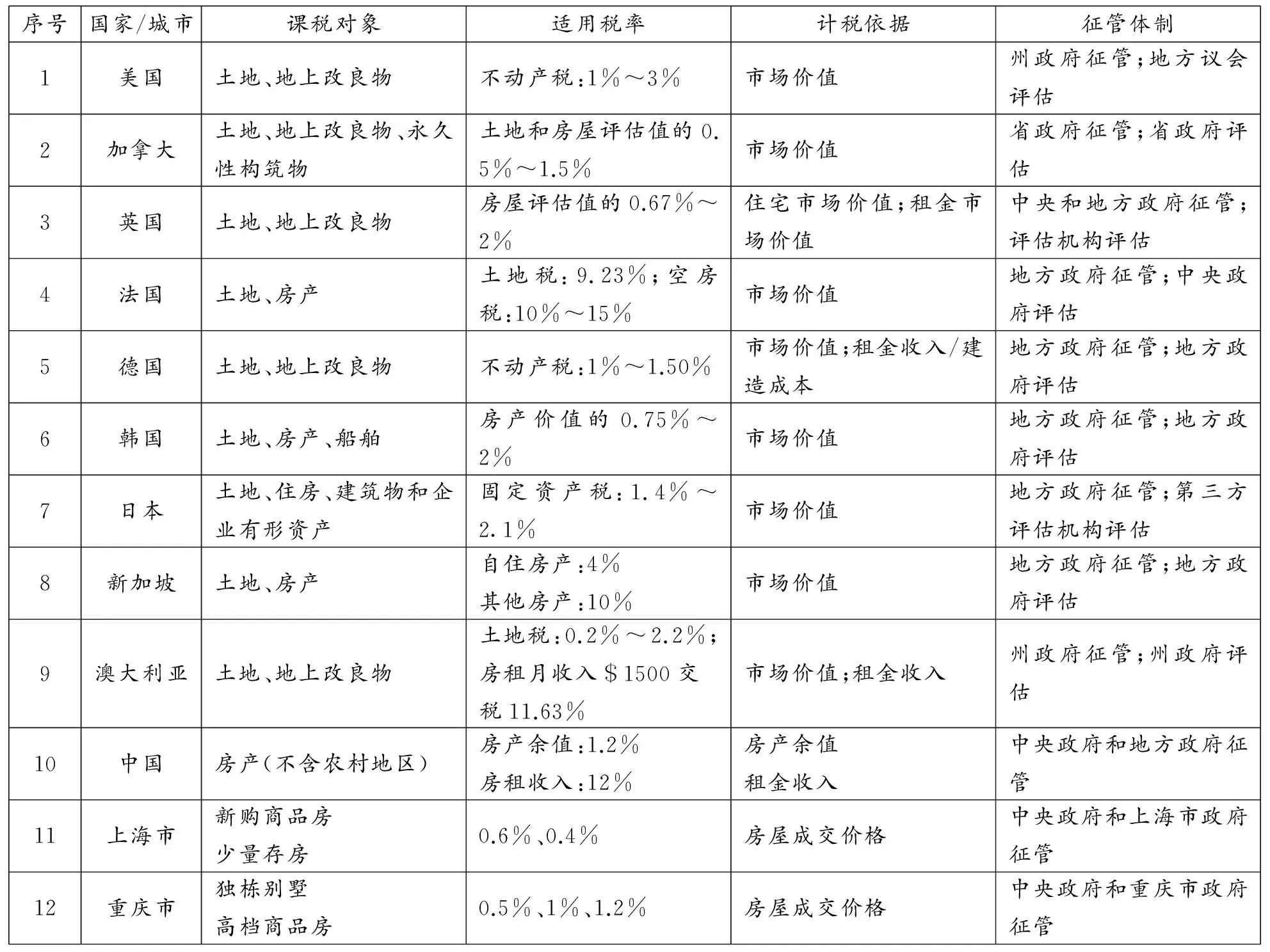

許多發(fā)達國家經(jīng)過多年的發(fā)展,房產稅(不動產稅)的稅制要素設計已比較完善,筆者以美國、加拿大、英國、法國、德國、韓國、日本、新加坡、澳大利亞等9國為例進行說明,并結合上海、重慶兩市試點方案,以設計出適合我國的新房產稅稅制要素。

表4 9個發(fā)達國家和我國滬渝兩市房產稅稅制要素設計對比[3]

(一) 納稅義務人

從表4可看出,在大部分發(fā)達國家,房產所有者、土地與地上改良物所有者均劃歸房產稅納稅義務人。當然,也有例外,如韓國和日本分別把船舶和企業(yè)有形資產的所有人都增列為房產稅的納稅義務人。

目前,我國將屬征稅范圍內的房屋產權所有人界定為房產稅的納稅義務人。[4]很明顯,我國房產稅的征稅范圍還不包括土地,只局限于房產,這與國際慣例相悖,故也應將其納入。但為了避免重復征稅,應在計稅時將已一次性繳納的50~70年的土地出讓金剔除,即在稅基確定時做出一定的折扣。另外,除商品房外,我國還存在房改房、集資房、廉租房、經(jīng)濟適用房和小產權房等眾多類型的房產。在實務中,如何界定這部分房產的納稅義務人是一個難題。解決此亂象,應遵循“實質重于形式”的原則,即由房屋的實際受益者繳納房產稅。因此,新的房產稅納稅義務人應改為“在中國境內擁有房產所有權、建(構)筑物所有權和土地使用權的單位和個人”,體現(xiàn)“見地征稅、見房征稅、例外免稅”,使稅基范圍進一步擴大到農村及所轄的行政村等全部地區(qū)。

(二)課稅對象

從表4可看出,發(fā)達國家一般以土地、地上建(構)筑物與改良物為課稅對象。稅基寬廣,稅源充沛,房產稅已成為地方財政收入的主要來源。雖然涉及到的納稅人較多,但普遍遵循“量能負擔”的原則,收入高、能力強、居住條件好的居民多納稅,而對低收入人群往往會輔以較好的稅收優(yōu)惠措施,以緩解社會矛盾。

迄今為止,我國房產稅一直以城市房產為征稅對象,稅基狹窄。滬渝兩市房產稅試點也是換湯不換藥,仍然圍繞房產打轉,分別為“增量房”和“豪宅房”。[5]因此,我國新房產稅應進一步擴大稅基,把城市和農村的土地、建(構)筑物和土地改良物全部囊括進去。[6]即無論是城市還是農村、增量房還是存量房、高檔別墅還是普通住房,都應征收房產稅,特別是對存量豪華住宅和超面積獨棟別墅更應征收高額的房產稅,以實現(xiàn)稅制要素設計的縱向公平。

(三)適用稅率

從表4可看出,發(fā)達國家房產稅一般實行1%~3%的比例稅率;同時,對不同類型房屋還實行差別化稅率。如日本規(guī)定同棟不同層的房屋稅率不同,加拿大住宅性財產的稅率要比非住宅性財產低。另外,還有的國家各年度稅率不一,如英國一般是由各地議會根據(jù)當年地方政府開支預算情況進行相應的調整,以充分反映財產價值與公共服務之間的關系。

稅率是稅制設計的核心。我國地域遼闊,東、中、西部經(jīng)濟發(fā)展極不平衡,貧富差距日益擴大,社會矛盾多樣化,為了達到有效征管房產稅的目的,我國也應學習發(fā)達國家的成功經(jīng)驗,針對不同地區(qū)、地段、樓層、用途的房屋,由中央政府按照“中央定上下限,地方有限調整”的原則,實行有管理、浮動、差別化的比例稅率,如城市高于農村、中心區(qū)高于郊區(qū)、商業(yè)用房高于工業(yè)用房、工業(yè)用房高于農林牧漁業(yè)用房等。同時,對于個人擁有的多套住房或超面積高檔住房,中央政府可參照個人所得稅中的工資、薪金所得設定超額累計稅率。

(四)計稅依據(jù)

從表4可看出,按市場價值和租金收入計稅已成為大部分發(fā)達國家的共識。

多年來,我國房產稅的計稅依據(jù)主要有兩種,一是房產余值,二是房產租金收入。其中房產余值是典型的歷史成本,它具有很高的可靠性,但嚴重缺乏相關性,用過去的成本無法衡量現(xiàn)在房產價值的大小,更無法體現(xiàn)房產的時間價值。滬渝兩市試點是以房屋成交價格為計稅依據(jù),也不甚合理。因此,為確保稅負公平并與國際接軌,我國應按市場評估值作為新房產稅計稅依據(jù)。至于房屋用于出租的,其計稅依據(jù)必須為當年的實際租金收入。

(五)稅收優(yōu)惠

發(fā)達國家房產稅的減免主要是兩個方面:一是對不同所有權人的減免;二是對基于不同使用目的的減免。大部分發(fā)達國家都會對政府、軍隊、監(jiān)獄、學校、醫(yī)院、圖書館、福利院等非營利性機構或場所所擁有或使用的房地產免稅。其優(yōu)惠形式主要有稅基優(yōu)惠、稅率優(yōu)惠、減免稅優(yōu)惠和免征額優(yōu)惠等幾種。[7]

為了更好地緩解社會矛盾,我國新房產稅也應制定出詳實的優(yōu)惠條款。如對于城市廉租房、弱勢群體(如60歲以上老年人、殘障人士和單身母親)和低收入階層的自住房、居民的基本住宅(一套房或兩套房)、非營利性機構(如國家機關、人民團體、軍隊、財政撥款事業(yè)單位、公園、寺廟等)的辦公用房或公務用房實行免稅。但對個人所擁有的營業(yè)性房產或出租等非自用的房產,應征收房產稅。同時,要降低企業(yè)出租房產的房產稅或取消營業(yè)稅。因為企業(yè)所獲房產租金收入要上繳17%的重稅(房產稅12%+營業(yè)稅5%),這顯然是不合理的。

(六)征管體制

從表4可看出,9國的房產稅除英國由中央政府和地方政府共同征管外,其他都是由地方政府征管;同樣,房產價值的評估也一般由地方政府負責,但法國卻由中央政府評估,而日本則由第三方評估機構進行評估。在評估法建設方面,加拿大走在前列,其BC省(British Columbia)制定的《評估法案》(Assessment Act)對評估對象、評估方法、評估機構設置及職能、評估人員資質及要求、評估爭議解決程序等方面作了比較詳盡的規(guī)定。[8]上述9國雖然征管部門和評估機構略有不同,但房產稅收入一般都歸地方政府自行支配和使用。我國新房產稅征管應體現(xiàn)“事權財權相匹配”的原則,實行由中央政府和省級政府共管,房產稅收入歸地方政府支配的模式。[9]在征管方面,由中央政府進行頂層設計,制定出一個基本準則,省級政府再結合各省省情,在不違背中央原則的前提下,制定出本省的具體實施細則,對房產稅的稅基、稅率和減免稅進行有限度的調整。此外,為保證評估結果的客觀公正,應征評分開,房產稅評估機構須獨立設置。對此,可供參照日本模式,由第三方評估機構進行評估,并對評估人員進行培訓,以樹立評估結果的權威性和減少爭議性。同時,還應建立有效的爭議申訴機制,設立專門的監(jiān)督和仲裁機構,把爭議解決機制引入司法程序。[10]

四、結 語

綜上所述,我國全面開征房產稅已大勢所趨,是完全必要的。當前,應該拋開各種爭論,集思廣益,探索其立法及如何開征等實際問題。滬渝兩市雖已進行了試點,但籍此在全國鋪開還是困難重重。同時,由于我國的政治制度、經(jīng)濟制度和土地制度等與發(fā)達國家存在差異。因此,我國新房產稅稅制要素設計不能完全西化,應立足本國國情,圍繞納稅義務人、課稅對象、適用稅率、計稅依據(jù)、稅收減免、征管體制等六個方面進行。

[1]榮紅霞,付林.基于稅收負擔的房產稅改革的稅率設計分析——以黑龍江省為例[J].哈爾濱商業(yè)大學學報:社會科學版,2012,(1):49-55.

[2]吳迎新,王智雄.論我國房產稅的功能與改革[J].北華大學學報:社會科學版,2012,13(3):24-27.

[3]北京市地方稅務聯(lián)合課題組.關于房地產稅改革的研究[J].國際稅收,2014,(4).

[4]王珊珊.借鑒國際經(jīng)驗改革我國房產稅制——基于地方財政收入視角[J].中國房地產業(yè):理論版,2012,(6):11-12.

[5]安體富.關于房產稅改革的若干問題探討——基于重慶、上海房產稅試點的啟示[J].經(jīng)濟研究參考,2012,(45):12-21.

[6]李永剛,趙海益:個人住房房產稅制度改革路徑研究[J].國家行政學院學報,2014,(1):103-107.

[7]王學軍.新企業(yè)所得稅法的稅收優(yōu)惠政策全景觀察[J].西部財會,2008,(3):25-28.

[8]任雪婷.土地流轉視角下土地出讓金問題淺析[J].地方財政研究,2009,(5):73-75.

[9]賈康.房地產稅的作用、機理及改革方向、路徑、要領的探討[J].北京工商大學學報:社會科學版,2012,(3):1-6.

[10]高永梅.淺談我國房產稅的未來發(fā)展[J].網(wǎng)絡與信息,2010,(7):46-17.

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:40

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2018年0期)2018-07-08 08:12:26

山西財稅(2018年8期)2018-04-01 00:30:31

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(jīng)(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國總會計師(2015年11期)2016-01-12 06:29:58