大陸跨境擔(dān)保管理有哪些新變革?

2015-01-14 12:38:28

臺商 2014年11期

關(guān)鍵詞:管理

在資本項目進(jìn)一步開放的大背景下,2014年5月19日,國家外匯管理局(簡稱「外匯局」)發(fā)佈了《跨境擔(dān)保外匯管理規(guī)定》的通知(匯發(fā)[2014]29號,以下簡稱「29號文」),通知包括《跨境擔(dān)保外匯管理規(guī)定》、《跨境擔(dān)保外匯管理操作指引》及廢止的法規(guī)目錄三個附錄。

2 9號文於2014年6月1日實施,在29號文生效的同時,《境內(nèi)機(jī)構(gòu)對外擔(dān)保管理辦法實施細(xì)則》([97]匯政發(fā)字第10號)、《國家外匯管理局關(guān)於境內(nèi)機(jī)構(gòu)對外擔(dān)保管理問題的通知》(匯發(fā)[2010]39號)等在內(nèi)的12項跨境擔(dān)保的相關(guān)規(guī)範(fàn)性檔廢止。29號文的發(fā)佈和實施對中國現(xiàn)行跨境擔(dān)保管理作出了重大改革,大幅度簡政放權(quán),取消或縮小跨境擔(dān)保的登記範(fàn)圍,厘清跨境擔(dān)保的外匯管理範(fàn)圍和外匯局的監(jiān)管責(zé)任邊界。

改革背景

在29號文生效前,跨境擔(dān)保主要適用的法規(guī)僅涵蓋對外擔(dān)保和外保內(nèi)貸,未涉及其他跨境擔(dān)保類型;且對於有明確規(guī)定的擔(dān)保類型,前期審批、核準(zhǔn)手續(xù)較多,相對於市場需求來說管理方式較為滯後,管理成本較高;此外,外匯局在跨境擔(dān)保管理中也存在職能定位模糊的問題。

近年來,隨著大陸本土經(jīng)濟(jì)和涉外經(jīng)濟(jì)快速增長,金融領(lǐng)域的對外開放以及國際收支形勢的變化,外匯局為回應(yīng)十八屆三中全會決議中「加快實現(xiàn)人民幣資本項目可兌換」精神,在推動簡政放權(quán)的大背景下,積極進(jìn)行政策調(diào)整和制度創(chuàng)新,轉(zhuǎn)變管理理念與方式,推出一系列資本項目外匯管理改革和政策措施,大幅度放鬆跨境擔(dān)保外匯管理。

改革內(nèi)容

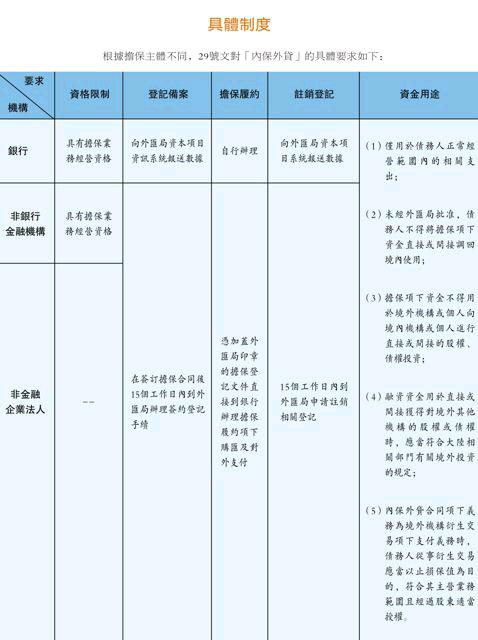

29號文最突出的亮點(diǎn)是外匯局大幅度的簡政放權(quán),轉(zhuǎn)變?yōu)楹暧^層面監(jiān)管。全面取消擔(dān)保履約核準(zhǔn);允許銀行自行審核跨境擔(dān)保性質(zhì),外匯局的核準(zhǔn)、登記或備案不影響跨境擔(dān)保合同本身的有效性;取消或縮小跨境擔(dān)保的登記範(fàn)圍,對於內(nèi)保外貸和外保內(nèi)貸,以事後登記管理代替額度管理、事前審批,明確僅外保內(nèi)貸、內(nèi)保外貸的跨境擔(dān)保類型涉及外匯局登記備案,對於其他形式的跨境擔(dān)保,如境內(nèi)企業(yè)為其借用的外債提供對外擔(dān)保,均無需登記或備案。此外,引入物權(quán)擔(dān)保的概念,當(dāng)擔(dān)保人與債權(quán)人分屬境內(nèi)、境外,或擔(dān)保物權(quán)登記地(或財產(chǎn)所在地、收益來源地)與擔(dān)保人、債權(quán)人的任意一方分屬境內(nèi)、境外時,擔(dān)保人或債權(quán)人申請匯出或收取擔(dān)保財產(chǎn)處理收益時,可直接向境內(nèi)銀行提出申請。具體而言:

29號文適用並規(guī)範(fàn)所有形式的跨境擔(dān)保,按照擔(dān)保當(dāng)事各方的註冊地,將相應(yīng)跨境擔(dān)保結(jié)構(gòu)區(qū)分為以下三類:

1.內(nèi)保外貸,即擔(dān)保人註冊地在境內(nèi)、債務(wù)人和債權(quán)人註冊地均在境外的跨境擔(dān)保,見下圖:

3.其他形式的跨境擔(dān)保,指除前述內(nèi)保外貸和外保內(nèi)貸以外的其他跨境擔(dān)保情形,包括但不限於:

(1)擔(dān)保人在境內(nèi)、債務(wù)人與債權(quán)人分屬境內(nèi)或境外的跨境擔(dān)保;

(2)擔(dān)保人在境外、債務(wù)人與債權(quán)人分屬境內(nèi)或境外的跨境擔(dān)保;

(3)擔(dān)保當(dāng)事各方均在境內(nèi),擔(dān)保物權(quán)登記地在境外的跨境擔(dān)保;

(4)擔(dān)保當(dāng)事各方均在境外,擔(dān)保物權(quán)登記地在境內(nèi)的跨境擔(dān)保。

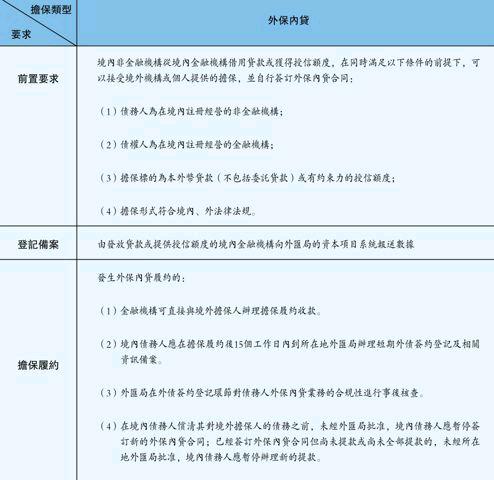

對於外保內(nèi)貸的外匯管理,境內(nèi)中資企業(yè)無需再申請外保內(nèi)貸額度,境內(nèi)外資企業(yè)亦不再需要在「投注差」的範(fàn)圍內(nèi)接受境外擔(dān)保。中外資企業(yè)均可自行開展業(yè)務(wù),履約後未償本金餘額不得超過其上年度末經(jīng)審計的淨(jìng)資產(chǎn)數(shù)額。29號文對「外保內(nèi)貸」的具體要求如下:

改革影響

29號文是外匯局?jǐn)M對大陸現(xiàn)行跨境擔(dān)保管理作出的重大突破,極大地增強(qiáng)跨境擔(dān)保的靈活性、確定性、便利性,將逐步實現(xiàn)跨境擔(dān)保政策的統(tǒng)一和跨境擔(dān)保外匯管理領(lǐng)域的基本可兌換,相應(yīng)地跨境擔(dān)保在交易中的使用將得到更大的發(fā)揮。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

水資源開發(fā)與管理(2021年12期)2022-01-15 08:54:58

——關(guān)注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設(shè)與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51