談四次經營與造價精細化管理的內涵及關系★

2015-01-12 05:21:01晉艷

山西建筑 2015年33期

晉 艷

(西安思源學院,陜西 西安 710038)

談四次經營與造價精細化管理的內涵及關系★

晉 艷

(西安思源學院,陜西 西安 710038)

以建筑企業實施精細化管理為研究背景,在分析四次經營與造價精細化管理基本概念的基礎上,介紹了四次經營與造價精細化管理包括的主要內容,并探討了二者之間的關系,為企業實施精細化管理提供了一定的參考依據。

精細化管理,四次經營,工程造價

0 引言

2014年9月30日住房和城鄉建設部發布了《關于進一步推進工程造價管理改革的指導意見》(建標[2014]142號)(以下簡稱《意見》),明確要求建設項目主體各方實施工程造價全過程跟蹤控制和精細化管理[1]。在建筑業轉型發展與實施精細化管理的大背景下,四次經營的概念應運而生。四次經營是在建筑企業“三次經營”的基礎上提出的,是企業對建設項目材料、物資、設備從計劃、采購、儲存、使用及回收利用等一系列精細化管理措施與方法。建筑企業應充分理解四次經營的內涵,把握其與造價精細化管理的相互關系,在實施全過程造價精細化管理的過程中利用四次經營提升企業利潤空間,促進精細化管理再上新臺階。

1 造價精細化管理的內涵

1.1 造價精細化管理的理念

建筑企業的精細化管理是建筑企業根據預先確立的企業管理目標與成本要求,在企業控制主體的職權、職責范圍內,在施工生產發生和成本控制的整個流程中,對整個施工過程中所有影響成本支出的因素和條件采取的一整套系統的預防和調控措施和制度,從而保證精細化管理目標實現的有效內部管理行為[2]。伴隨著《意見》的發布,標志著工程造價進入全面精細化管理的新時代。樹立工程造價全過程精細化管理新理念,主要體現在以下三個方面:

1)堅持“過程控制決定竣工結算,精細管理決定項目成敗”的思路,將傳統的事后算總賬改為事前有計劃、事中算細賬,形成“全過程控制、精細化管理、重心前移”的新思想。

2)樹立全方位管理、全過程管理、全員管理、全壽命管理的新理念,建立全過程精細化目標成本管理體系。

3)重視信息技術在造價管理中的應用,建立工程造價信息化管理體系,建立企業定額數據庫,實現造價信息數據共享。

1.2 造價精細化管理的主要內容

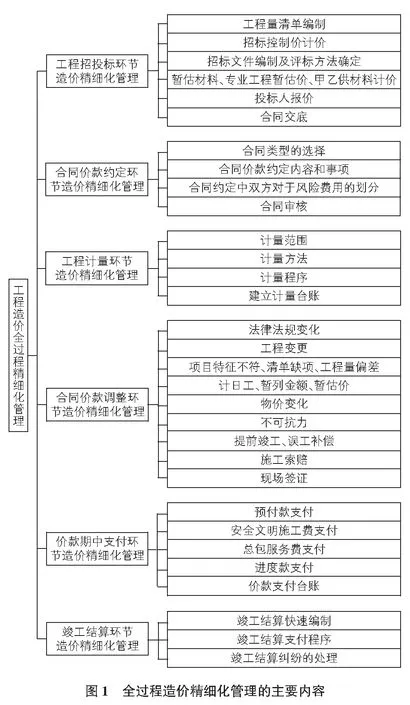

造價精細化管理涉及到建設各方主體全過程造價控制與精細化管理,不同主體造價控制與精細化管理側重點與目標各有不同。但總體而言,目標原則一致,包括建設項目全過程造價精細化管理與成本控制。即堅持“精、準、細、嚴”四項原則,以工程建設過程中的規劃設計、招標采購、施工建造、竣工結算、交付運營整個全流程為主線,以合同規劃管理為手段,以目標責任成本管理為保障,對建設項目全過程每個階段、每個環節實施精細化控制,最終提高投資效益和利潤目標。建設項目全過程造價精細化管理所包括的主要內容如圖1所示。

2 四次經營的內涵

2.1 四次經營的基本概念

在工程施工中一次經營是企業對市場主體的經營,是以獲取項目施工承包權為目的的經營;二次經營是以項目現場的工程索賠、簽證、增加結算值為主體的一種經營,是以獲得更多結算款、提升盈利空間為目的的經營;三次經營是以工程款的結算回收力度和時間效率為主體的一種經營,是以加快工程結算、加速資金周轉為目的的經營;四次經營是指建筑企業內部對建設項目物資材料設備進行計劃、采購、驗收、儲存、使用及回收利用等一系列精細化管理措施與方法,旨在提升工程效益、節約投資和提升企業利潤空間。

2.2 四次經營的主要內容

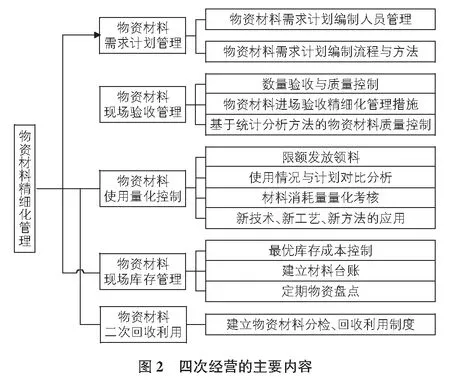

四次經營是以物資材料精細化管理為主體的經營,包括物資材料的計劃、采購、驗收、存儲、使用及回收利用等多個環節。其中采購管理[3]是指在整個項目過程中有關項目組織從外部尋求和采購各種項目所需資源的管理過程,包括對于項目獲得各種商品物料資源和各種勞務的管理,是涉及到計劃經營、采購、財務等多個部門的系統工程。此處四次經營著眼于建設項目實施過程中物資材料需求計劃制定、材料進場檢驗、使用量化控制、庫存管理、回收利用等全過程物資材料精細化管理。其組成內容如圖2所示。

3 四次經營與造價精細化管理的關系

四次經營是以物資材料的需求計劃編制、招標采購、進場檢驗、使用計量控制、庫存管理以及回收利用為主要內容的一系列精細化管理措施與方法。四次經營自身構成一個成本精細化管理的子系統,它與造價全過程精細化管理系統相互影響和作用,其關系如圖3所示。

在物資材料精細化管理子系統中,首先應編制準確高效的物資材料需求計劃,然后進行物資材料招標采購。施工過程中采用科學檢測方法分批分次對材料進行質量檢驗,使用過程中結合施工預算進行使用計量控制,然后是科學的庫存管理與最大限度的回收利用。項目完成后應組織專家對物資材料需求計劃進行評

審,提出問題與改進意見,以便在后續項目物資材料需求計劃制定中持續改進。以上過程應按照PDCA原理周而復始進行循環,不斷提高物資材料計劃編制質量與精細化管理水平。

圖3中物資材料精細化管理子系統并不是封閉的獨立系統,它與全過程造價精細化管理系統相互作用,相互影響。以招投標環節甲乙供材料計價為例,準確的材料需求計劃編制是正確計價的前提,而施工過程中的價款調整更是和施工中物資材料的使用控制密切相關,因為所有導致價款調整的工程變更、清單錯漏、物價變化、索賠簽證等都將導致工程數量與單價的變化,而科學合理的物資材料使用計量控制必將對工程價款調整額起到有效控制和節約成本的效果。反之,按GB 50500—2013建設工程工程量清單計價規范有關規定規范實施價款調整計價控制又會促進物資材料的精細化管理與使用計量控制,二者相輔相成,相互促進。

4 結語

本文提出了四次經營與造價精細化管理的內涵,并對二者的關系進行了探討,旨在為建筑企業實施精細化管理提供指引。其中四次經營的主要內容還需要有針對性的深入研究,明確四次經營精細化管理體系與方法,有效降低施工過程物資材料成本,提升企業利潤空間。

[1] 建標[2014]142號,關于進一步推進工程造價管理改革的指導意見.2014.

[2] 謝文麗.建筑企業精細化管理研究與分析.環球市場信息導報,2011(14):71-72.

[3] 李志超.建筑工程的項目采購管理.2009年全國項目管理教育論文集.2009:263-265.

調整。最終在設計周內按施工圖深度深入繪制圖紙。通過反復的修改和調整,課程設計質量明顯提高,不僅把工程制圖、建筑材料、房屋建筑學、設計規范等專業知識進行整合而且培養了學生分析、解決問題、實踐動手的能力。

4 結語

《房屋建筑學》作為一門綜合性、專業性和工程實踐性、時代性很強的課程。怎樣才能讓課程適應社會發展需求;怎樣才能讓學生掌握課程原理并靈活運用于實際中。這需要我們任課教師不斷探索、深入課程教學改革,讓課程可持續發展,從而達到良好的教學效果。

參考文獻:

[1] 韓愛紅,李長勇,武宗良.《房屋建筑學》教學改革的探討.機械與電子,2010(19):89.

[2] 張興華,劉 凱,吳曉楠.房屋建筑學教學方法的研究.山西建筑,2010,36(6):185-186.

[3] 陳 瑜.從建筑構造談房屋建筑學課程的教學改革.中國西部科技,2008(11):8-9.

[4] 李曉玲.房屋建筑學的趣味教學.甘肅農業大學學報,2002(4):79-91.

[5] 何 佳.房屋建筑學教學改革探索與研究中.中國林業教育,2009(1):118-120.

Abstract: From the teaching content, teaching methods, practical teaching and courses design, the paper explores the teaching reformation thinking and methods in theHousingArchitecture, so as to improve students’ theoretic and practical competence, and adhere to the demands in engineering construction in the new era.

Key words: teaching content, teaching method, practical teaching

Discussion the connotation and relationship between the fourth operation and the cost fine management★

Jin Yan

(Xi’anSiyuanUniversity,Xi’an710038,China)

Under the background of the implementation of fine management in construction enterprises. On the basis of analyzing the basic concepts of the fourth operation and the cost fine management, the main contents of the fourth operation and cost management are proposed, the relationship between the two are explored, which providing guidelines for the implementation of the fine management of enterprises.

fine management, the fourth operation, engineering cost

On teaching reforms forHousingArchitecturein new era★

Mao Jin Su Hongbing Zhang Fuxia

(CollegeofWaterConservancy,YunnanAgriculturalUniversity,Kunming650201,China)

2015-09-18★:西安思源學院校級科研項目(項目編號:XASY-A1439)

晉 艷(1976- ),女,碩士,講師

1009-6825(2015)33-0237-02

TU723.3

A

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

建材發展導向(2019年10期)2019-08-24 06:26:22

雜文月刊(2016年1期)2016-02-11 10:35:51

中國工程咨詢(2016年12期)2016-01-29 02:21:46

現代企業(2015年8期)2015-02-28 18:54:47

中國工程咨詢(2014年12期)2014-02-16 06:18:42