現有礦業投資環境評價技術適用性與改造研究

2015-01-12 03:34:10趙連榮田馨予

中國礦業 2015年10期

雷 平,趙連榮,田馨予

(中國地質大學(北京) 人文經管學院,北京 100083)

?

現有礦業投資環境評價技術適用性與改造研究

雷 平,趙連榮,田馨予

(中國地質大學(北京) 人文經管學院,北京 100083)

基于中國對外投資企業數據庫,本文實證檢驗了加拿大弗雷澤指數和世界銀行治理數據庫在解釋和預測中國采掘類對外直接投資區位選擇中的適用性。經驗研究證實,弗雷澤指數和世行治理指數因其具有較強共線性而無法全面衡量東道國投資環境,也不能直接用于解釋中國采掘類外直接投資。通過分解變異量重構指標,重構后的佛雷德指數可以有效應用于中國采掘類對外直接投資的評估與預測模型。

采掘;對外直接投資;環境評估;改造

中國對外直接投資(outward foreign direct investment,以下簡稱 OFDI)的區位選擇影響因素與發達國家和地區的FDI不同[1-4],也與近年發展起來的發展中國家和地區FDI不同[5-[9]。采掘類OFDI由于其重資產、長周期、高稀缺資源依賴的原因,對投資環境更敏感,受投資環境變動的影響也更大。相應的,對投資環境的評估技術和評估指標也更重視。

作為一個后發展國家,中國還來不及積累足夠的經驗來總結出適宜自身的OFDI投資環境評價體系,但是直接應用發達國家已有的評價體系可能出現水土不服的現象。鑒于此,利用國際上已有的評價方法和指標體系,探討其對中國采掘類OFDI的適用性,不僅可以為采掘類OFDI提供有效的指引,理論上還可以進一步探討為何國際上通用的正向環境評價指標對我國采掘類OFDI存在方向上的差別。

1 文獻綜述

與境外投資環境評價聯系最為緊密的研究領域是對國家風險的研究。所謂國家風險是在國際業務中涉及外國國家主權所引起的或與國家社會變動有關的風險,包括但不限于政府不能履行債務的主權信用風險和政府限制資金轉移的轉移風險[10]。目前世界上影響較大的國家風險指數主要有商業環境風險指數(BERI)、機構投資者國家風險等級指標、歐洲貨幣指數國家風險等級指標、國家風險指南(ICRG)、德國經濟研究所國家風險預警系統等。此外,以標準普爾、穆迪和惠譽三個機構為代表的國家信用評級對國際金融市場有較大的影響[2]。

有研究證實,不同方法、不同機構、不同目的、內部和外部的國家風險評價存在較高的一致性,如穆迪研究認為風險因素加權打分法和回歸擬合模型評價結果的一致性在90%以上,厄布爾等(1995)發現標準普爾、穆迪和機構投資者風險度一致性在95%以上,與國家風險指南的一致性在90%以上。Claessens和Embrechts[11]的研究結論是穆迪和標準普爾的評級一致性為94%。王琛的實證研究也證實雖然各評級機構的指標類型和數據來源各不相同,但總量風險評級指標結果存在很強的相關性[12]。對測評結論基本一致這一點,Claessens和Embrechts以及顧乾屏等的解釋是不同評級機構和組織對國家風險評價所用數據基本相同或近似,存在交叉引用情況,且在評價分析時交流形成相近的觀點和看法[11,13]。王琛[12]認為除此外現有的風險評價指標都是從西方主流國家角度進行評價。由于其資源戰略與國家政治、軍事、外交、金融戰略的高度一體化和歷史原因,一般不單列境外礦業投資環境指數,更多關注公司層面的研究,如Fraser Institute每年發布的《Survey of Mining Companies》。

近年來,由于中國境外直接投資快速增長的迫切需求與經驗積累,中國境外直接投資環境評價得到較大的發展。除定性為主的研究外,定量研究多參考國外評價體系,局部調整或應用非參數半參數方法構建評價體系開展評價[14-16],由于時日較短和案例積累有限,多限于方法探討,還沒有形成系統理論和適用性成果。相反,國外主流評價機構理論體系完善,數據多層次、全方位、長序列,為在時空維度評價東道國投資環境提供了很好的支持,如能在現有的架構上進一步發展與完善,開發適用于中國OFDI的目的地評價技術,則能少走彎路,節約資源,既與國際接軌,又能保持中國特色,迅速滿足實踐需求。

2 研究設計、數據來源與處理

2.1 研究設計

以中國企業OFDI項目為樣本數據庫,研究東道國環境評價對采掘類投資項目的區位決策影響。當投資類型為采掘類時,賦值為1,否則為0。由于因變量的0-1分布特征,OLS估計存在異方差、概率預測值不在[0,1]區間以及邊際影響為常數等問題。假設存在潛變量(latent variable),實際觀察變量為yi。

(1)

=1-F(-xiβ)=F(xiβ)

(2)

假設誤差項服從標準正態分布,選用Probit模型,基本模型如方程(3)。由于對同一個國家1年內可能有多次投資,采用截面估計方法而不是面板估計方法。

Probit(MOFDIit)=∝t+xitβt+CVitγt+τit

(3)

其中MOFDIit為t年第i筆OFDI是否為采掘類投資,如是取值為1,否則為0。與方程(1)和(2)相比,方程(3)增加了控制變量CVit。

2.2 變量選擇

中國對外直接投資主要采用商務部中國對外直接投資統計公報和對外直接投資企業數據庫,前者為宏觀總量數據,后者為微觀數據。由于總量數據受企業投資規模差異影響,本研究選擇中國企業對外直接投資微觀目的地決策為因變量。

采掘類FDI投資環境評價世界上影響最大的是加拿大弗雷澤指標(Fraser)。世界銀行WGI指數(WorldwideGovernanceIndicators)被認為是當前諸多治理定量研究中嚴謹度高、影響力大、使用面廣的綜合投資環境評價指數,在已有文獻中得到廣泛的應用[17-18]。弗雷澤指數和治理指數都是由細分指標構成的指數體系,前者包括當前規制與土地利用條件下礦產潛力等多項指標,后者包括腐敗控制等6項指標。借鑒已有文獻的相關性研究結論,如果證實弗雷澤指數和治理指數不同維度指標存在嚴重共線性問題,應采取數據分解技術,挖掘現有指標體系中的差異變量,根據變異量重構指數開展研究。

借鑒已有研究,以GDP衡量東道國市場規模,以人均GDP衡量東道國經濟發展水平,以GDP增長率衡量經濟活力,以礦產租金、能源出口占商品出口比重衡量資源豐裕度,以是否與中國接壤、距離控制東道國與中國的社會與空間距離,以是否內陸城市控制東道國地理特征[19-20]。

2.3 數據來源及簡要統計

本研究使用的主要變量及數據來源見表1。與已有的研究一致,數據庫刪除了OFDI中中國香港、中國澳門、中國臺灣、開曼群島和英屬維爾京群島為目的地的投資樣本[20]。研究年限為2003~2013年。人均GDP和GDP采用IMF美元折現指數調整為2010年美元。為減少異方差和多重共線性,對人均GDP、GDP和空間距離取自然對數。

表1 變量數據來源及描述性統計

3 實證研究

3.1 指標體系重構

首先開展兩組評估指標體系內各維度的相關性檢驗,以判斷其共線性程度。WGI指數相關性檢驗見表2,弗雷澤指數相關性檢驗由于維度達到20個,在此從略但可供索取。

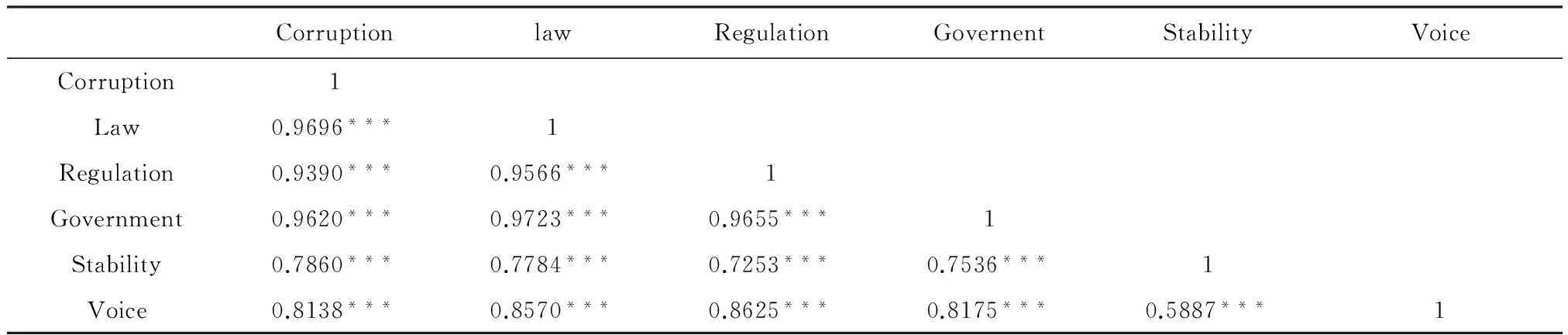

表2的結果顯示,雖然分為不同維度評價東道國投資環境,但6個維度評價結果之間高度正相關,相關性最高可達0.97,最低也超過0.55,超過拒絕共線性的接受范圍。弗雷澤指數相關性檢驗結果與WGI指數類似,區別在由于指標覆蓋范圍的擴大,相關系數較WGI略有下降,但依舊在較高水平且1%統計水平顯著。

表2 WGI指數相關性檢驗

說明:①***代表1%水平顯著;②Corruption代表腐敗控制,law代表法制規則,Regulation代表規制質量,Government代表政府效率,Stability代表政治穩定,Voice代表言論與問責。

相關性檢驗結果一方面證實弗雷澤指數和WGI指數各維度指標存在嚴重共線性,符合已有的研究成果[11-12],另一方面要求研究者開發新的技術以利用現有指數中包含的信息。

一種簡單的處理方法是對不同維度指標簡單平均,喬晶和胡兵[20]采用了這一方法。但簡單平均不利于挖掘各維度的信息差異,會造成評價信息的損失。主成分分析在統計中常被用為降維處理方法,但與協方差導向的因子分析不同,方差導向的主成分分析的目的是選擇一組彼此獨立的成分,以表達變量原來的變異量。由此,本研究采用主成分分析法重構高度相關的評價指標,重構過程遵循典型的主成分分析法,判斷準則采用陡坡檢驗、Kaiser原則和Horn原則,最終弗雷澤指數形成4個新的維度,根據變量加權系數,分類為社會發展水平(Fraso)、規制的透明度(Fratra)、礦產資源潛力(Framine)和土地糾紛(Fraset)。采用同樣的方法重構WGI指數發現只有1個新的維度,分類為治理水平(WGI)。

重構后的變量及其他變量的描述性統計見表1。相關性檢驗發現,經主成分分析法處理后,變量間相關系數基本都在0.4以下(弗雷澤Fraso與WGI除外,相關系數0.88,且在1%統計水平顯著),證明經處理后的變量間已經排除了多重共線性的嫌疑(結果略,可供索取)。

3.2 實證研究

基于方程(3),結合指標體系重構結果,應用方程(4)和方程(5)進行了重構后的4維度弗雷澤指數檢驗,其中方程(4)引入了4維指數進行檢驗,方程(5)則控制了更多變量。方程中變量代碼含義見表1,下標含義見方程(3)。檢驗結果見表3中模型1和模型2。

Probit(MOFDIit)=α0+β1Frasoit+β2Fratrait

+β3Framineit+β4Frasetit+τit

(4)

Probit(MOFDIit)=α0+β1Frasoit+β2Fratrait

+β3Framineit+β4Frasetit+δ1lnpercapitait

+δ2lndistit+CVitγ+τit

(5)

同樣基于方程(3)對重構后WGI指數評價效果開展研究,與方程(6)相比,方程(7)引入了更多控制變量。方程中變量含義見表1,下標含義見方程(3)。檢驗結果見表3中模型3和模型4。

Probit(MOFDIit)=α0+β1WGIit+τit

(6)

Probit(MOFDIit)=α0+β1WGIit

+δ1lnpercapitait+δ2lndistit+CVitγ+τit

(7)

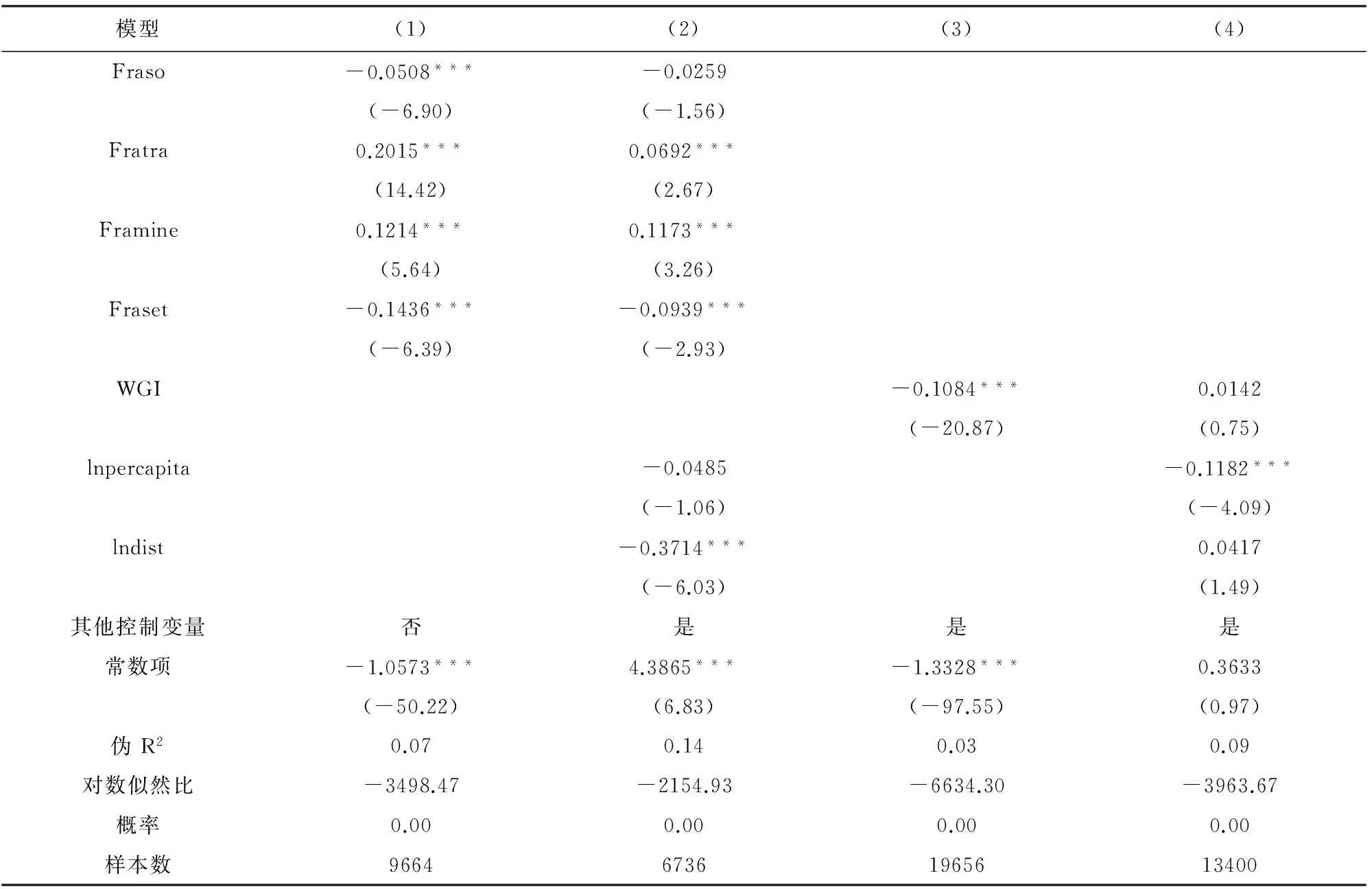

表3 實證研究結果

說明:①括號內為z統計量;②*、**、***分別代表10%、5%和1%統計水平顯著;③標準誤使用不依賴分布假設的bootstrap方法估計;④除人均GDP和距離的其他控制變量檢驗結果略,可供索取。

模型1同時引入了重構后的4維度弗雷澤指數,檢驗結果符合預期,中國采掘類OFDI的區位選擇與東道國社會發展水平顯著負相關。模型1的回歸結果還顯示,中國采掘類OFDI雖然回避社會發展較為完善的投資目的地,但重視東道國投資環境的透明度,盡可能回避容易引起資產產權糾紛的區域,這表現在規制透明度回歸系數顯著為正和土地糾紛回歸系數顯著為負兩個方面。礦產資源潛力回歸系數顯著為正,這符合采掘類OFDI的行業特征。模型1的回歸結果顯示,雖然弗雷澤指數采用正向匹配方式,即得分越高,東道國的采掘業投資環境越好,但中國的OFDI并沒有由于弗雷澤指數評價的投資環境好而更多投資。中國的采掘類OFDI有自己獨特的區位選擇評價標準,重構后的弗雷澤4維指標有的是正向指標,如透明度、資源潛力,也有負向指標,如社會發展水平和土地糾紛。在中國與世界發達國際采掘類OFDI投資環境評價差異的背后,可能隱藏的是中國OFDI的后發特征,以及在多樣化、陌生環境經營技術和經驗的不足。相應的,為符合中國采掘類OFDI的需要,在采用弗雷澤指數決定投資東道國時,不僅應重構指數,且應用方向和指標權重都應相應重構。

模型3檢驗了WGI指數在預測中國采掘類OFDI區位選擇中的作用,結論與模型1相似,但從z統計量看檢驗的顯著性進一步提高,證實了東道國的社會發展水平或者說社會治理水平與中國采掘類OFDI顯著負相關。

模型2和模型4是分別納入了投資環境評價和控制變量后的實證檢驗。當引入控制變量后,模型2發現東道國社會發展水平雖然回歸系數符號不變,但再在統計上顯著了,有相似變化的還有人均GDP。其原因估計是弗雷澤治理指數重構后的社會發展水平與人均GDP存在正相關關系。實踐中通常觀察到經濟發展水平較高的國家和地區確實也是社會發展水平較高、社會治理較好的地區,二者內在的聯系和因果關系是新制度經濟學的重要議題,超出了本研究的范疇。模型4也有類似表現,不過變化更大,在引入控制變量后,WGI治理指數回歸系數不僅顯著水平,甚至符號都發生了變化,顯示控制變量中已經包括WGI指數中的信息。我們猜測這同樣是因為WGI指數與經濟發展水平相關的原因。模型2中另一個值得關注的變化是距離回歸系數符號由正變負,且顯著水平大大提高,在大量控制制度與投資環境因素后,引力模型預測的OFDI與距離負相關開始出現[21],而模型4并沒有出現這一變化,顯示模型2中重構后的弗雷澤4維指數比WGI指數控制了更多的東道國特征,也更適合于投資類OFDI評估東道國環境。

3.3 研究結果分析

表2和表3 的研究結論證明了本文研究的必要性。與國外主流投資環境評價體系相比,中國OFDI投資環境評價不僅在指標權重上存在巨大的差異,在指標選擇乃至指標影響方向上也存在結構性的差異。本文的研究較好的解決了利用已有理論和數據庫,通過重構評價體系以指導中國OFDI問題,但也發現一個令人困惑的現象,即相比發達國家的OFDI,中國的OFDI更偏重投資社會發展較為滯后的區域。經濟現象不應從道德角度解釋,中國采掘類OFDI更多的投入欠發達國家至少有以下四條理由:首先,采掘類資源在空間上高度集中,作為國際OFDI的后來者,更有利的投資目的地已經被先行者占據;其次,由于政治體制差異,發達國家對中國采掘類OFDI壁壘森嚴;第三,相比發達國家,發展中國家有更少的發展路徑選擇和更多的資源開發欲望;最后,采掘業可能對區域資源環境造成一定影響,而發達國家通常有更嚴格的資源環境補償政策。綜合以上原因,中國OFDI與發達國家OFDI并無不同,不存在市場國家與非市場國家的差異,其對東道國投資環境的評估實際也是投入產出評估,不同之處僅是各自面臨的成本函數和收益函數不同。

從這個角度看,本文開發的評估體系可以理解成中國采掘類OFDI的基本成本收益函數。

4 結 論

以商務部對外投資企業數據庫為基礎,本文研究了弗雷澤指數和世行WGI指數在預測和指導中國采掘類OFDI中的作用,并深入研究了應用現有指數指導和預測中國采掘類OFDI的方法。本文研究結論歸納如下。

1)基于主流國際OFDI投資環境評價體系和數據庫,可構建適用于中國OFDI的評價體系,但需要進行結構性的調整。

2)本文是基于中國OFDI事實進行的投資環境評價篩選,對變量系數符號和絕對值影響因素還需深入研究,尤其是有明顯中國特征的變量,如社會發展水平變量等。

3)與已有研究相比,本文最大的差別在于選擇性繼承了弗雷澤評價體系的理論架構和數據庫,同時根據中國經驗實證重構了評價結構使其適用于中國OFDI。

4)本文的理論意義體現在構建的評價體系建立在國際主流投資理論之上,具有堅實的理論基礎;實際價值表現為可以為中國采掘類OFDI提供決策依據,也可用于預測中國的采掘類OFDI投資區位決策。

5)本研究繼續深入的方向是基于評價體系研究OFDI投資機制,發展國際FDI理論,實現中國實踐與FDI理論的深度融合。

[1] Dunning,J.H.Trade.Location of Economic Activity and the MNE:A Search for an Eclectic Approach,In B.Ohlin,P.-O.Hesselborn and P.M.Wijkman(eds.)[C]//The International Allocation of Economic Activity:Proceedings of a Nobel Symposium Held at Stockholm.London:Macmillan,1977:395-418.

[2] Dunning,J.H.and A.M.Rugman.The Influence of Hymer’s Dissertation on the Theory of Foreign Direct Investment[J].American Economic Review,1985,75:228-232.

[3] Dunning,J.H.and S.M.Lundan.Multinational Enterprises and the Global Economy[M].Edward Elgar Publishing,2008.[4] Kojima,K.Direct Foreign Investment:A Japanese Model of Multinational Business Operations[M].London:CroomHelm,1978.[5] Buckley,P.J.,A.R.Cross,H.Tan,L.Xin and H.Voss.Historic and Emergent Trends in Chinese Outward Direct Investment[J].Management International Review,2008,48:715-748.

[6] Lall,S.The Rise of Multinationals from the Third World[J].Third World Quarterly,1983,5:618-626.

[7] Mathews,J.A.Dragon Multinational:A New Model for Global Growth[M].Oxford:Oxford University Press,2002.

[8] Mathews,J.A.Dragon Multinationals:New Players in 21st Century Globalization[J].Asia Pacific Journal of Management,2006,23:5-27.

[9] Wells,L.T.Third World Multinationals:The Rise of Foreign Investments from Developing Countries[M].Cambridge:The MIT Press,1983.

[10] Claessens,S.and ?G.Embrechts.Basel II,Sovereign Ratings and Transfer Risk:External Versus Internal Ratings[EB/OL].Bank for International Settlements,2003.

[11] Meldrum,D.H.Country risk and foreign direct investment[J].Journal of the National Association for Business Economists,2000,35:33-40.

[12] 王琛.國家風險評價指標體系對比研究[J].經濟與管理研究,2008(6):51-55.

[13] 顧乾屏,何珊,解志燁,等.國家風險評價方法比較研究[J].金融教學與研究,2008(4):19-22.

[14] 李霞.中國對外投資的環境風險綜述與對策建議[J].中國人口·資源與環境,2015(7):62-67.

[15] 李富兵,蘇永強,劉大文,等.我國周邊國家礦產資源投資環境評價指標體系的構建及應用[J].中國礦業,2010(10):15-16,31.

[16] 鄭明貴,謝為.海外鐵礦資源開發投資環境評價模型與應用[J].礦業研究與開發,2014(8):122-127.

[17] 臧雷振.治理定量研究:理論演進與反思——以世界治理指數(WGI)為例[J].國外社會科學,2012(4):11-16.

[18] 臧雷振,徐湘林.政府質量:國家治理結構性指標研究的興起[J].公共行政評論,2013,6(5):109-130,180-181.

[19] 宗方宇,路江涌,武常岐.雙邊投資協定、制度環境和企業對外直接投資區位選擇[J].經濟研究,2012(5):71-82,146.

[20] 喬晶,胡兵.中國對外直接投資:過度抑或不足[J].數量經濟技術經濟研究,2014(7):38-51.

Research on the suitability of western investment environmental assessment model and its improvement

LEI Ping,ZHAO Lian-rong,TIAN Xin-yu

(School of Humanities and Economic Management,China University of Geosciences(Beijing),Beijing 100083,China)

Based on database of China’s OFDI enterprises,this paper studies the suitability of the existing environmental assessment models to China’s OFDI which are mainly introduced by advanced western countries.Empirically,the Fraser index and the World Governance Index are all found to be highly correlated and are incapable of explaining the location decisions of China’s OFDI.However,after reconstruction with principle component analysis,the reconstructed Fraser index can be used to explain and predict the destination choice for China's OFDI in the mining industries effectively.

mining; OFDI; environmental assessment; reconstruction

2015-03-05

教育部人文社會科學研究規劃基金面上項目資助(編號:12YJA790064);國家自然科學基金面上項目資助(編號:41471112);中央高校基本科研業務費優秀教師項目資助(編號:2652015152);中國地質大學(北京)2012年研究生院重點教改項目資助

雷平(1970-),男,重慶人,副教授,博士,研究方向為區域經濟、公共管理。E-mail:leipingleiping@hotmail.com;趙連榮(1965-),女,河北人,博士,教授,研究方向為資源政策。E-mail:zhaolr@cugb.edu.cn;田馨予(1990-),女,山西長治人,碩士,研究方向為公共管理。E-maiL:tiantianxin996@163.com。

F424.1

A

1004-4051(2015)10-0052-05

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

石油瀝青(2021年4期)2021-10-14 08:50:44

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

光學精密工程(2016年6期)2016-11-07 09:07:19

中國教育技術裝備(2015年19期)2015-03-01 02:43:07