工業企業主要經濟指標分析

2015-01-08 03:30:38陳斯祺

科技視界 2015年7期

陳斯祺

(東南大學機械工程學院,江蘇 南京 211189)

新中國成立以來,我國工業產業迅猛發展,為整個社會的經濟建設貢獻著重要的力量。而地區工業企業的經濟狀況又關乎著發展水平和未來的分析決策。因此,工業企業的各項經濟指標的分析就尤為重要。但是,現有的官方數據指標項目繁多,給后續分析帶來困難。本文則針對工業企業主要經濟指標,通過主成分分析的方法進行簡化,為進一步研究工業企業經濟發展做好數據工作。

1 數據來源

本文中所有數據均來自國家統計局官方網站。選取具有代表性的工業大省河北省為例,以該省2013年全年11個月度數據為樣本,對國家統計局給出的分省月度數據工業企業主要經濟指標中的全部52項指標數據進行分析。

2 主成份分析法(Principal Component Analysis,PCA)

主成份分析法也稱主分量分析或矩陣數據分析,通過變量變換的方法把相關的變量變為若干不相關的綜合指標變量。[1]

若某研究對象有兩項指標 ζ1和 ζ2,從總體 ζ(ζ1,ζ2)中抽取了 N 個樣品,它們散布在橢圓平面內(見圖1),指標 ζ1與 ζ2有相關性。 η1和 η2分別是橢圓的長軸和短軸,η1⊥η2,故 η1與 η2互不相關。其中 η1是點 ζ(ζ1,ζ2)在長軸上的投影坐標,η2是該點在短軸上的投影坐標。從圖1可以看出點的N個觀測值的波動大部分可以歸結為η1軸上投影點的波動,而η2軸上投影點的波動較小。若η1作為一個綜臺指標,則η1可較好地反映出N個觀測值的變化情況,η2的作用次要。綜合指標η1稱為主成份,找出主成份的工作稱為主成份分析[2]。

可見,主成份分析即選擇恰當的投影方向,將高維空間的點投影到低維空間上,且使低維空間上的投影盡可能多地保存原空間的信息,就是要使低維空間上投影的方差盡可能地大[3]。

3 應用主成份分析法分析工業企業主要經濟指標

3.1 數據處理

對所選原始數據進行標準化,利用SPSS軟件進行主成分分析,得到解釋的總方差(見表1)和成分矩陣(見表2)。

表1 各指標解釋的總方差

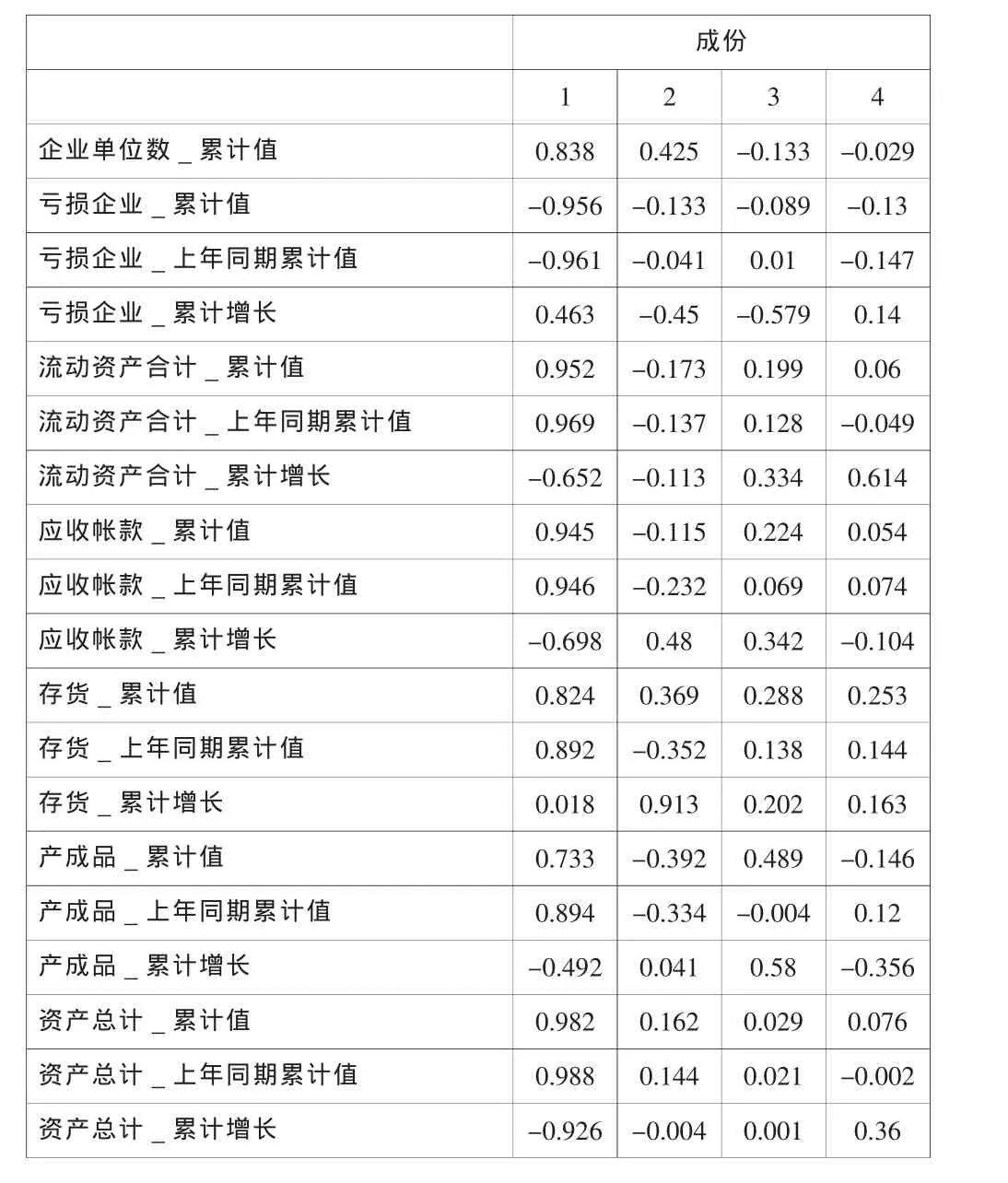

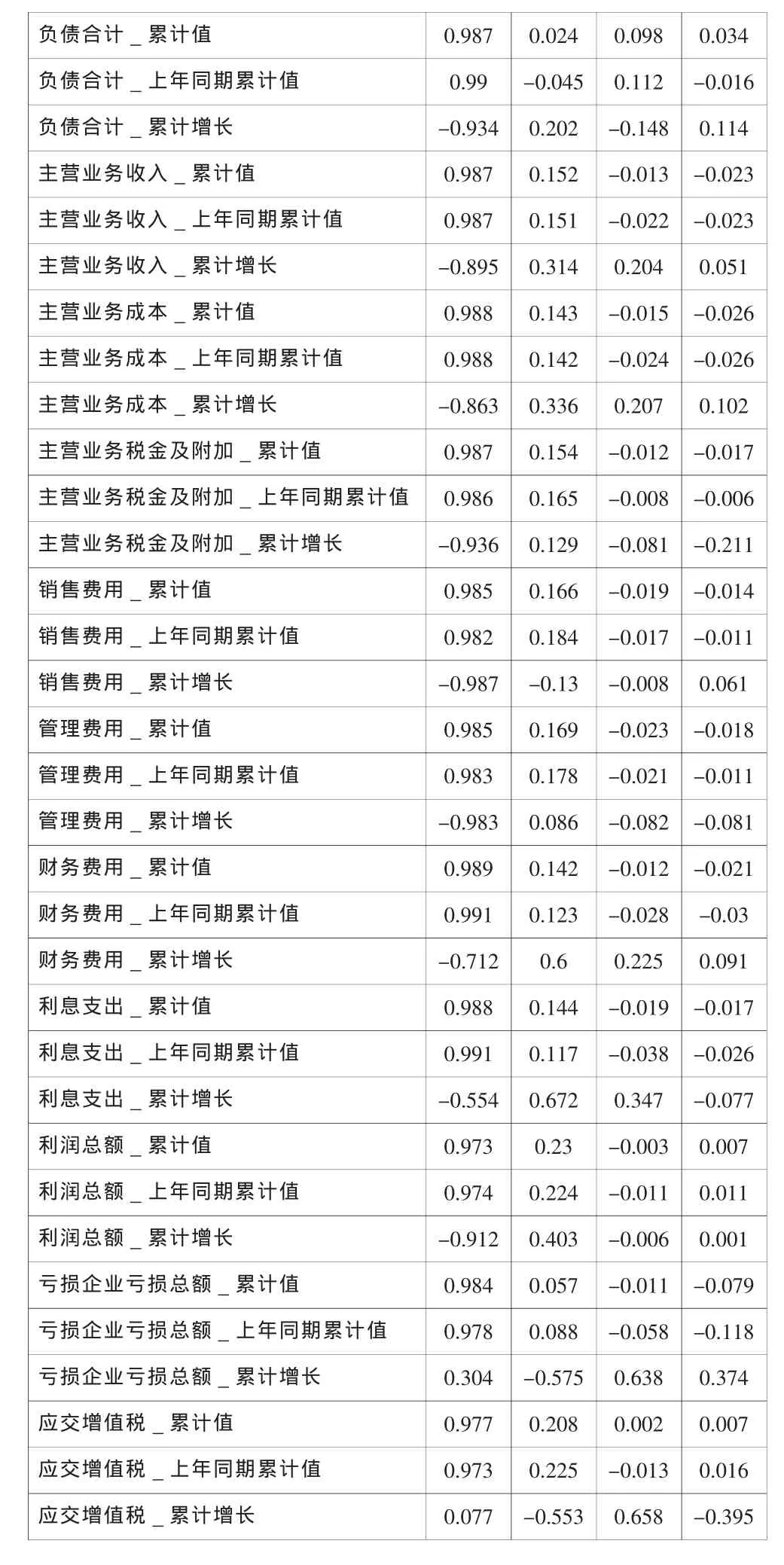

表2 成份矩陣

負債合計_累計值 0.987 0.024 0.098 0.034負債合計_上年同期累計值 0.99 -0.045 0.112 -0.016負債合計_累計增長 -0.934 0.202 -0.148 0.114主營業務收入_累計值 0.987 0.152 -0.013 -0.023主營業務收入_上年同期累計值 0.987 0.151 -0.022 -0.023主營業務收入_累計增長 -0.895 0.314 0.204 0.051主營業務成本_累計值 0.988 0.143 -0.015 -0.026主營業務成本_上年同期累計值 0.988 0.142 -0.024 -0.026主營業務成本_累計增長 -0.863 0.336 0.207 0.102主營業務稅金及附加_累計值 0.987 0.154 -0.012 -0.017主營業務稅金及附加_上年同期累計值 0.986 0.165 -0.008 -0.006主營業務稅金及附加_累計增長 -0.936 0.129 -0.081 -0.211銷售費用_累計值 0.985 0.166 -0.019 -0.014銷售費用_上年同期累計值 0.982 0.184 -0.017 -0.011銷售費用_累計增長 -0.987 -0.13 -0.008 0.061管理費用_累計值 0.985 0.169 -0.023 -0.018管理費用_上年同期累計值 0.983 0.178 -0.021 -0.011管理費用_累計增長 -0.983 0.086 -0.082 -0.081財務費用_累計值 0.989 0.142 -0.012 -0.021財務費用_上年同期累計值 0.991 0.123 -0.028 -0.03財務費用_累計增長 -0.712 0.6 0.225 0.091利息支出_累計值 0.988 0.144 -0.019 -0.017利息支出_上年同期累計值 0.991 0.117 -0.038 -0.026利息支出_累計增長 -0.554 0.672 0.347 -0.077利潤總額_累計值 0.973 0.23 -0.003 0.007利潤總額_上年同期累計值 0.974 0.224 -0.011 0.011利潤總額_累計增長 -0.912 0.403 -0.006 0.001虧損企業虧損總額_累計值 0.984 0.057 -0.011 -0.079虧損企業虧損總額_上年同期累計值 0.978 0.088 -0.058 -0.118虧損企業虧損總額_累計增長 0.304 -0.575 0.638 0.374應交增值稅_累計值 0.977 0.208 0.002 0.007應交增值稅_上年同期累計值 0.973 0.225 -0.013 0.016應交增值稅_累計增長 0.077 -0.553 0.658 -0.395

3.2 結果分析

由主成份分析的計算結果可以看出,原變量的方差在新變量中的集中度很高,根據工業企業主要經濟指標的實際狀況和主成份分析的要求,本文取前4個主成份來反映原來的52個變量,其方差的累計貢獻率已達到96.008%,表明四個主成份在96.008%的程度上反應了地區工業企業主要經濟狀況。可以認為,這四個主成份基本上能夠反映出原變量的變化所代表的工業企業經濟指標情況。

4 結論

主成份分析法結果表明,地區工業企業主要經濟指標可以分為四類:支出類指標,存貨狀況類指標,虧損類指標和流動資產類指標。四種新指標反映的情況與原所有指標反映的情況相近程度達96.008%,可以大大減少后續工作量。主成份分析法是分析工業企業主要經濟指標的一種很好的工具,其分析結果對分析地區工業企業經濟狀況做出合理決策具有指導作用。

[1]汪應洛.系統工程[M].北京:機械工業出版社,2009:54-60.

[2]方開泰.實用多元統計分析[M].上海:華東師范大出版社,1989:291-302.

[3]王學仁,王松桂.實用多元統計分析[M].上海:上海科技出版社:1990,270-272.

[4]方開泰.實用多元統計分析[M].上海:華東師范大學出版社,1989:291-302.

[5]姜揚.聚類和主成分回歸在經濟指標數據中的應用研究[D].吉林大學,2010.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44