【10月車市】中國

2015-01-04 03:30:10青竹

汽車縱橫 2014年12期

關鍵詞:銷售

青竹

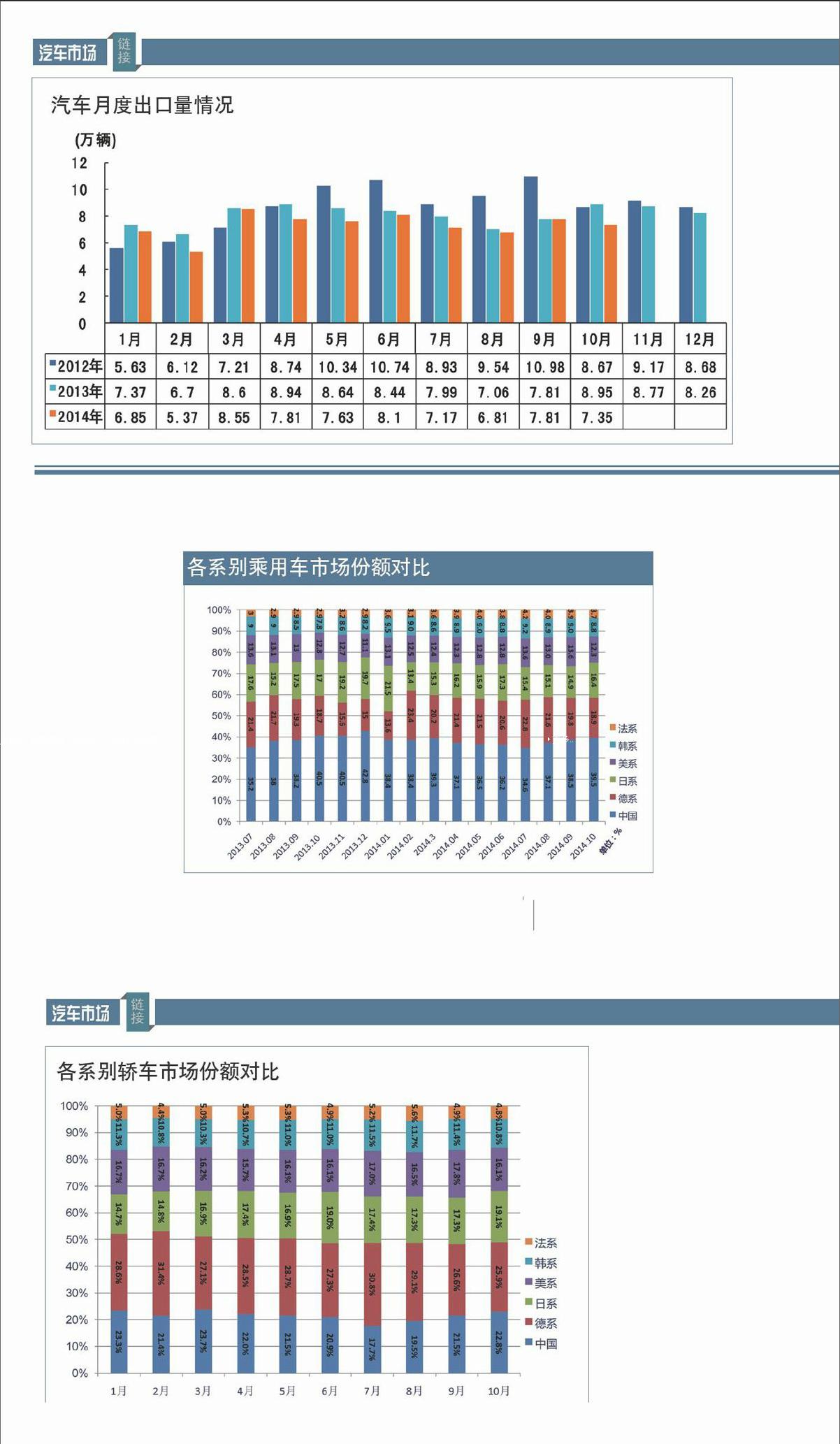

10月的中國新車市場完全沒有“金九銀十”的旺季樣子,市場增速僅為2.8%,與9月份的表現同樣黯淡無光,繼續拉低2014年全年的新車市場增速。截至10月,2014年前10個月的新車銷量增長速度為6.6%,低于年初的行業預期,鑒于目前的趨勢,隨著2014年最后兩月市場數據的出爐,屆時全年市場增速會繼續下調。

根據中國汽車工業協會的數據,10月,汽車生產204.42萬輛,同比增長6.69%;銷售198.72萬輛,同比增長2.82%。其中:乘用車生產175.78萬輛,同比增長10.43%;銷售170.89萬輛,同比增長6.43%。商用車生產28.64萬輛,同比下降11.69%;銷售27.83萬輛,同比下降14.89%。1-10月,汽車產銷1927.01萬輛和1898.81萬輛,同比增長7.93%和6.58%。其中乘用車產銷1614.39萬輛和1586.44萬輛,同比增長11.20%和9.76%;商用車產銷312.62萬輛和312.37萬輛,同比下降6.30%和7.08%。

在乘用車內部,各個車型之間的結構調整還在繼續,形成了兩個基本的趨勢。首先是市場需求從轎車板塊流向SUV車型。近幾年隨著中國國內消費水平的提升、汽車使用功能多樣化、對安全性的重視度提高、中國消費者“高大上”審美驅動等因素的影響,SUV在不斷的蠶食和挪騰原有的轎車市場和潛在的轎車市場。其次是從交叉型乘用車流向MPV。這是中國品牌交叉型乘用車轉型升級的結果,過去一些主力的交叉型乘用車紛紛向低端MPV轉變。

10月,轎車銷售105.25萬輛,環比下降1.35%,同比下降0.62%;SUV銷售38.73萬輛,環比增長8.56%,同比增長36.29%;MPV銷售18.43萬輛,環比增長9.60%,同比增長36.28%;交叉型乘用車銷售8.48萬輛,環比下降18.67%,同比下降33.37%。

商用車中的客車和貨車近幾年鮮少有步調一致的時候。目前商用車銷量的同比下滑主要是因為貨車市場不景氣,銷量大幅下滑,而客車銷量與去年10月持平。在貨車市場內部,重型、中型貨車銷量下降,輕型貨車銷量增長,微型貨車與去年同期持平。以上是與去年同期相比,若跟前兩個月相比,商用車銷量又有微妙變化。8月和9月的客車銷量增速分別為10%和18%,而10月的增速僅為0.01%。貨車的銷量的降幅相比前兩個月略有收縮。

10月,客車銷售4.50萬輛,同比增長0.01%。其中:大型客車銷售0.53萬輛,同比下降4.72%;中型客車銷售0.59萬輛,同比下降22.40%;輕型客車銷售3.38萬輛,同比增長6.14%。貨車銷售23.33萬輛,同比下降17.27%。其中:重型貨車銷售5.13萬輛,同比下降15.33%;中型貨車銷售2.01萬輛,同比下降7.90%;輕型貨車銷售11.70萬輛,同比下降24.64%;微型貨車銷售4.49萬輛,銷量同比增長1.28%。

中國品牌乘用車市場占有率雖然已經出現季節性回調,比7月的低谷開始逐步回升,但是同去年10月相比,占有率還是相對略低。提升中國品牌的市場份額已經成了行業內熱議不減的話題。如何讓中國品牌乘用車避免成為消費升級的犧牲品,是汽車行業面臨的一大難題。

10月,中國品牌乘用車市場占有率環比繼8、9月后繼續小幅提升,當月共銷售67.56萬輛,環比增長3.37%,同比增長3.42%,占乘用車銷售總量的39.54%,占有率比上月提升1個百分點,比上年同期下降1.15個百分點。德系、日系、美系、韓系和法系乘用車分別銷售32.31萬輛、28.09萬輛、21.04萬輛、14.95萬輛和6.30萬輛,分別占乘用車銷售總量的18.91%、16.44%、12.31%、8.75%和3.69%。與上月相比,日系品牌銷量增長較快,其他外國品牌有所下降。endprint

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00