剩余收益模型在企業價值評估中的應用——基于江淮汽車的案例分析

2015-01-01 03:10:48吳玉芳汪家常

皖西學院學報 2015年4期

李 歌,吳玉芳,汪家常

(安徽工業大學商學院,安徽 馬鞍山243032)

0 引言

隨著國有企業改革的深化,資本市場的逐漸完善和社會主義市場經濟的發展,不管是投資者還是企業的管理者都比以前更加重視企業的價值,因此,如何合理地分析和正確地評估企業價值是我們所要關注的重要問題,這樣也可以減少企業價值評估、重組并購和投資者投資等一些活動失敗的風險,從而避免投資決策的失誤。

西方發達國家從理論的角度已經很詳細地論述了如何評估企業的價值,但中國在這方面的理論研究還比較少。會計數據是企業價值評估的基石,但其不能直接地用來反映企業的價值,因為企業的未來盈利水平才是投資者所看重的,因此常見的評估方法和指標來分析企業的價值就不夠合理,找出能準確評估企業價值方法才是至關重要的。Ohlson在1990年提出了后來在西方十分流行的估價模型——剩余收益模型,它是以股利折現模型為假設前提,將企業的價值表示為投入的資本與未來經營活動所產生剩余收益的現值之和[1]。剩余收益模型將股權價值和會計指標緊密地聯系起來,對企業價值的評估奠定了堅實的理論基礎。美國的研究人員用剩余收益模型對資本市場上的會計數據進行了很多的實證研究,結果表明,剩余收益模型比凈現金流量模型在評估企業價值時更加準確[2]。剩余收益模型這種評估方法對企業價值的評估已經得到了國外會計界的認可,國外很多公司的管理者進行投資決策時都開始使用剩余收益模型來評估企業的價值[3]。

然而我國在評估企業價值方面起步較晚,評估企業價值的方法主要有成本法、市場法和收益法,但這些方法評估出來的結果并不能讓管理者和投資者滿意。這樣,在經濟技術不發達、資本市場不完善的情況下如何選擇一種評估方法來準確有效地評估企業的價值就顯得尤為重要。

一、剩余收益模型

(一)剩余收益模型的假設條件[4]

剩余收益模型的運用是建立在3個基本的假設條件之上,這3個基本的假設為:

假設1:股利折現模型,即企業的價值等于未來獲得的股利通過折現率折現的現值之和。

其中,V表示企業價值,Dt表示企業在第t期的股利,r表示無風險利率。

假設2:凈盈余關系,即企業賬面凈資產等于它的綜合收益扣除股利后的余額。

其中,BVt和BVt-1表示企業在第t和t-1期的賬面凈資產,Xt表示t期間內企業的綜合收益,Dt表示第t期的股利。

假設3:動態線性信息假設

剩余收益不僅會受到會計數據的影響,而且還會受到其他一些因素的影響,這些因素不能將其忽視,而要作為一個變量考慮到剩余收益中。其公式為:

其中,RI表示剩余收益,ω、ε表示位于0到1之間的參數,γ表示干擾項的系數,v表示其他的影響因素

(二)剩余收益模型的基本形式

將上文中的假設2和假設3代入到假設1中就能推導出剩余收益模型的基本形式,用公式表示為:

將上面的公式和滿足凈盈余關系假設的公式帶入股利貼現模型就可以得到剩余收益模型的基本形式[5],其公式為:

其中,Vt表示企業在第t期的價值,BVt表示企業在第t期的凈資產賬面價值,E(RIt)表示第t期的剩余收益的期望值,r表示必要報酬率。

二、剩余收益模型在江淮汽車中的應用

本文將以上市公司江淮汽車在2013年的企業價值進行案例分析,具體來說明剩余收益模型的估價方法在實踐中的具體運用。本文所選用的原始數據均來源于江淮汽車公開披露的年報,根據江淮汽車的發展情況,將明確預測期設為5年,即T=5,最后將用剩余收益模型對企業價值評估的結果和2013年底的市場價值進行比較分析。

(一)歷史數據分析及預測

1、銷售收入的預測

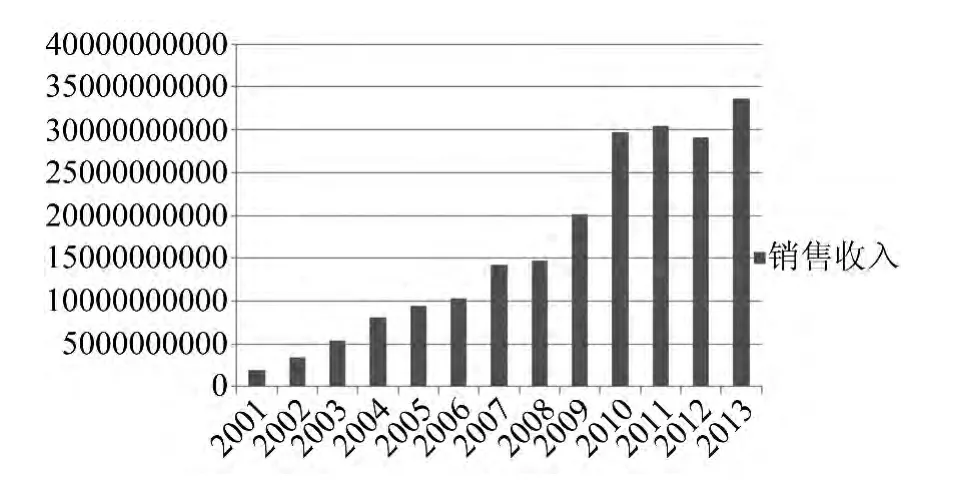

江淮汽車至2001年上市以來,以商用車、乘用車及汽車底盤等主要產品為核心,銷售收入一直呈上升的趨勢,主營業務也相當的明確。根據江淮汽車財務報表中的利潤表就可以知道該企業的主營業務收入情況。

江淮汽車在2001年上市以來,銷售收入一直呈現上升的趨勢,可以畫成柱狀圖1。

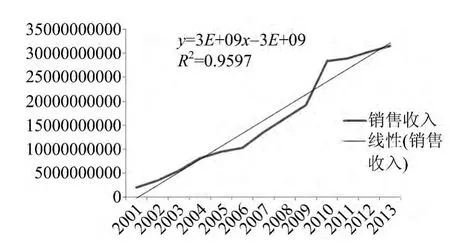

為了預測2014~2018年的銷售收入需要對歷史數據進行分析,通過圖1所示的銷售收入的增長特點,可以得到擬合的曲線,如圖2。

圖1 江淮汽車的銷售收入

圖2 銷售收入預測曲線

圖2中R2=0.959 7,說明模型擬合得很好,能夠很好地反映銷售收入的增長趨勢。該模型的特點與江淮汽車的發展前景相一致,隨著人們生活水平的提高,對汽車的需要也越來越大,并呈現穩定的增長趨勢,江淮汽車有著廣闊的發展前景。因此,可以用該模型對江淮汽車的銷售收入進行預測,從圖1和圖2的圖形中,筆者可以知道預測銷售收入的模型為:y=(3E+09)x-(3E+09)

根據上面的模型就可以預測出2014~2018年的銷售收入,預測結果如表1。

表1 預測的銷售收入 單位:億元

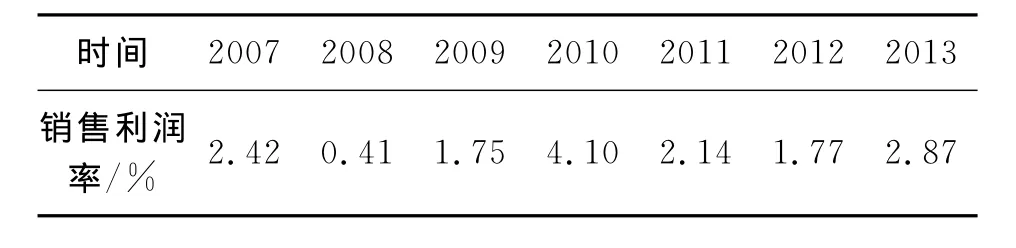

2、MOS的分析和預測

銷售利潤率是企業的綜合收益與銷售收入的商,它是預測剩余收益數據的一個重要的指標。

核心經營收益=主營業務收入-主營業務成本-營業稅金及附加-銷售費用-管理費用=13572406073.58-11545124148.35-423230862.09-661624601.80-581477256.15=360949205.19

其他核心經營收益=其他業務利潤-資產減值損失+公允價值變動損益+投資收益+匯兌損益+營業外收入-營業外支出十外幣報表折算差額+會計政策變更影響數+接受捐贈收入+確實無法支付的應付賬款=47680388.99-9485574.59+2964.80+32867948.73-2190964.76+111187.54=68985950.71

凈金融費用=財務費用+所得稅費用+利息支出-利息收入-來自凈利息收入的稅收收益-影響利潤總額的其他科目=11958572.3+87672779.87=99631352.17

2007年綜合收益=核心經營收益+其他核心經營收益-凈金融費用-少數股東損益=360949205.19+68985950.71-99631352.17-1735044.54=328568759.19

同理,2008~2013年的綜合收益都可以通過資產負債表和利潤表中的數據計算獲得,結果如表2。

表2 綜合收益 單位:百萬元

根據表2中的綜合收益和上面的銷售收入,可以算出銷售利潤率(MOS),即

2007年銷售利潤率(MOS)=綜合收益/銷售收入=328568759.19/13572406073.58=2.42%

同理,就可以算出2008~2013年的銷售利潤率,結果如表3。

表3 銷售利潤率(MOS)

由于江淮汽車的業績發展一直呈現穩定的發展狀態,為了得到未來企業的銷售利潤率(MOS),可以將2007~2013年的銷售利潤率(MOS)進行平均,即未來企業的銷售利潤率(MOS)

=(2.42%+0.41%+1.75%+4.10%+2.14%+1.77%+2.87%)/7=2.21%。

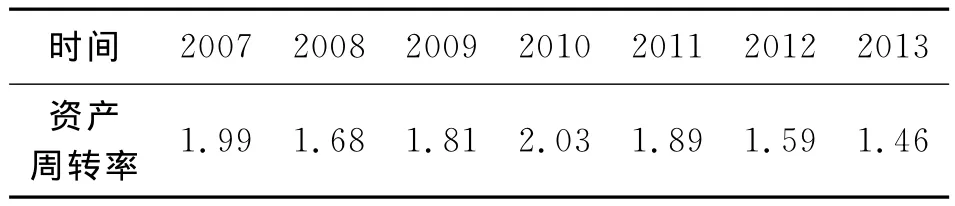

3、資產周轉率(ATO)的分析和預測

資產周轉率的定義是銷售收入和平均資產總額之比,它是衡量企業營運能力的一個重要的指標。根據資產負債表中的總資產和利潤表中的主營業務收入,即銷售收入這2個指標可以計算出資產周轉率。

2007年的資產周轉率=銷售收入/平均資產總額 = 13572406073.58 /[(6083322597.84 +7531449194.02)/2]=1.99

根據2007年資產周轉率的計算方法,同理,可以計算出2008~2013年的資產周轉率,結果如表4。

表4 資產周轉率

從表4中的數據可以看出,2007~2013年的資產周轉率呈現一種穩定的波動,主要分布在1.5~2.0之間,這說明公司資產管理能力比較好。江淮汽車在上市以后,經營業績一直處于穩定發展的階段,基于這些因素和穩健性的考慮,對未來資產周轉率的預測可以取2007~2013年的平均數來測算,即

ATO=(1.99+1.68+1.81+2.03+1.89+1.59+1.46)/7=1.78

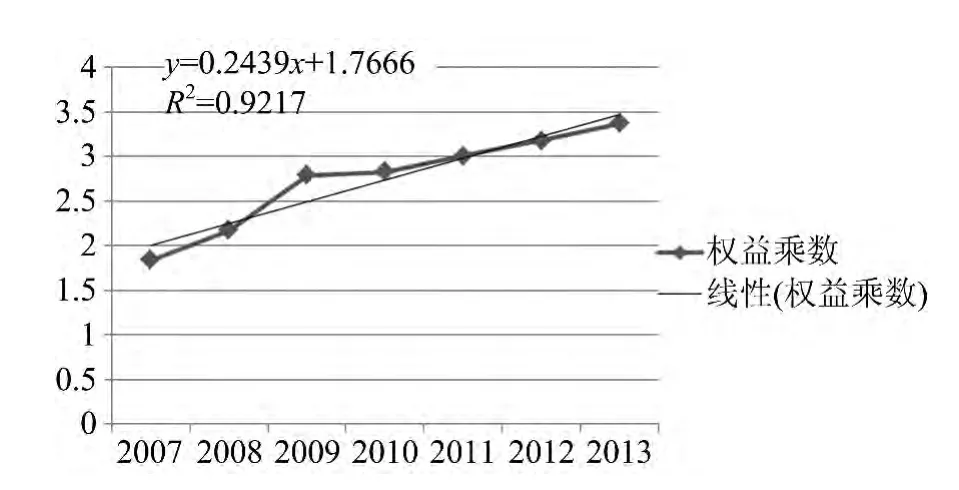

4、EM 的分析和預測[6]

權益乘數是指資產總額在股東權益總額中所占的比例,即權益乘數=資產總額/股東權益總額,即=1/(1-資產負債率)。權益乘數的大小可以通過負債所占資產的比例來判斷,資產負債率越大,企業的權益乘數就越大。

2007年的資產負債率=總負債/總資產=3441308025.12/7531449194.02=0.46

同理,2008~2013年的資產負債率也可以通過上面的公式計算得出,具體計算過程如表5。

通過表5計算出來的2007~2013年的資產負債率,根據權益乘數的公式就可以得出江淮汽車2007~2013年的權益乘數,2007年的權益乘數的具體計算過程如下:

2007年的權益乘數=1/(1-資產負債率)=1.84

同理,通過這個公式可以算出2008~2013年的江淮汽車的權益乘數,如表6。

從表6可以看到,江淮汽車在2007年以來,權益乘數一直呈現上升的趨勢,為了便于分析,筆者將上面的數據以圖形的形式表現,如圖3。

表6 權益乘數

圖3 權益乘數

從圖3的圖形中,可以得出預測權益乘數的模型為:y=0.2439x+1.7666.

根據江淮汽車權益乘數的模型,可以對江淮汽車的權益乘數進行預測,預測結果如表7。

表7 預測的權益乘數

5、靜態折現率的預測

根據上面的分析,剩余收益模型中的折現率可以用加權平均資金成本來表示,公式為:

1)債務資本成本的確定

債務資本成本采用2013年的銀行3至5年的貸款利率,即6.4%。

2)無風險收益率

一般認為,國債是沒有違約風險的,可以用來表示無風險利率,所以,無風險利率Rf取2013年的5年期的國債利率平均值即4.6%。

3)風險溢價

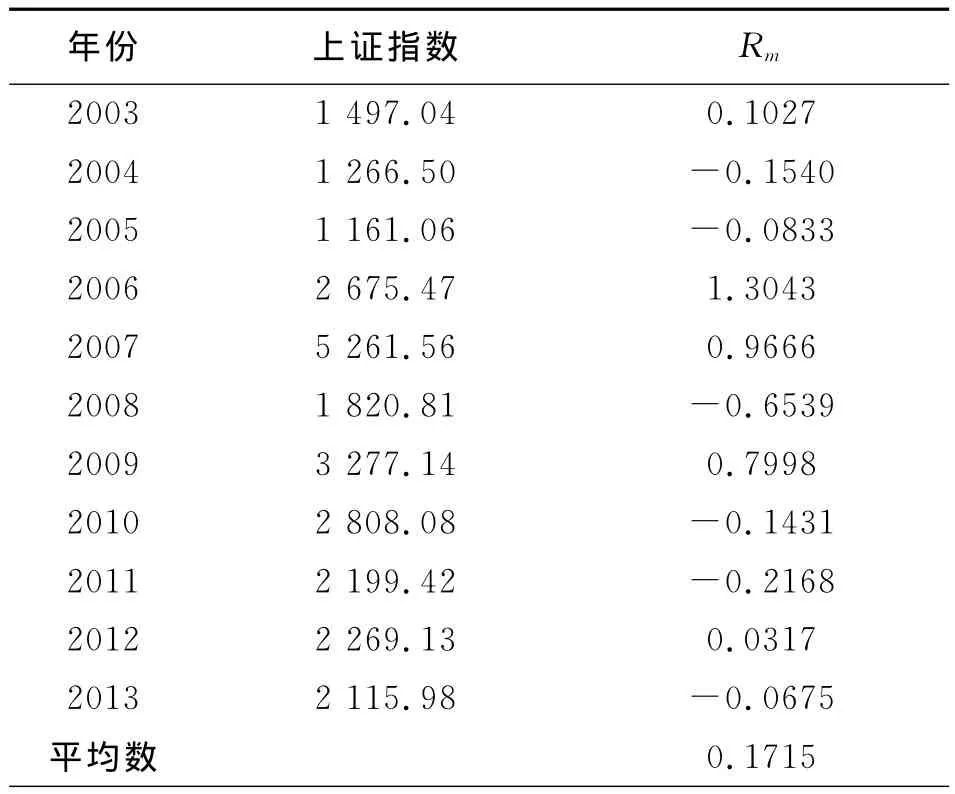

風險溢價是市場期望收益率高于無風險利率的部分[7],市場期望收益Rm可以用2002~2013年末的上證指數來表示。根據國債利率和上證指數這2個指標就可以計算出風險溢價。具體計算如表8。

從表8可以知道Rm=17.15%,則風險溢價Rm-Rf=17.15%-4.6%=12.55%。

4)β系數

本文中的β是剔除了財務杠桿系數,β系數可以直接在wind資訊金融終端中獲得,即β=0.5037.

表8 市場預期收益率

這樣,權益資金成本Rs=Rf+β(Rm-Rf)=4.6%+0.5037*(17.15%-4.6%)=10.92%

根據2013年的資產負債表和利潤表可以算出債務資本、權益資本以及它們所占的比重,其中債務資本B為1590000000,權益資本S為6616651790,則B+S為8206651790,即

債務資本所占的比重=B/B+S=0.1937

權益資本所占的比重=S/B+S=0.8063

這樣,加權平均資本成本=(B/B+S)×rB×(1-T)+(S/B+S)×rS=0.1937*6.4%*(1-25%)+0.8063*10.92%=9.74%

6、動態折現率的預測

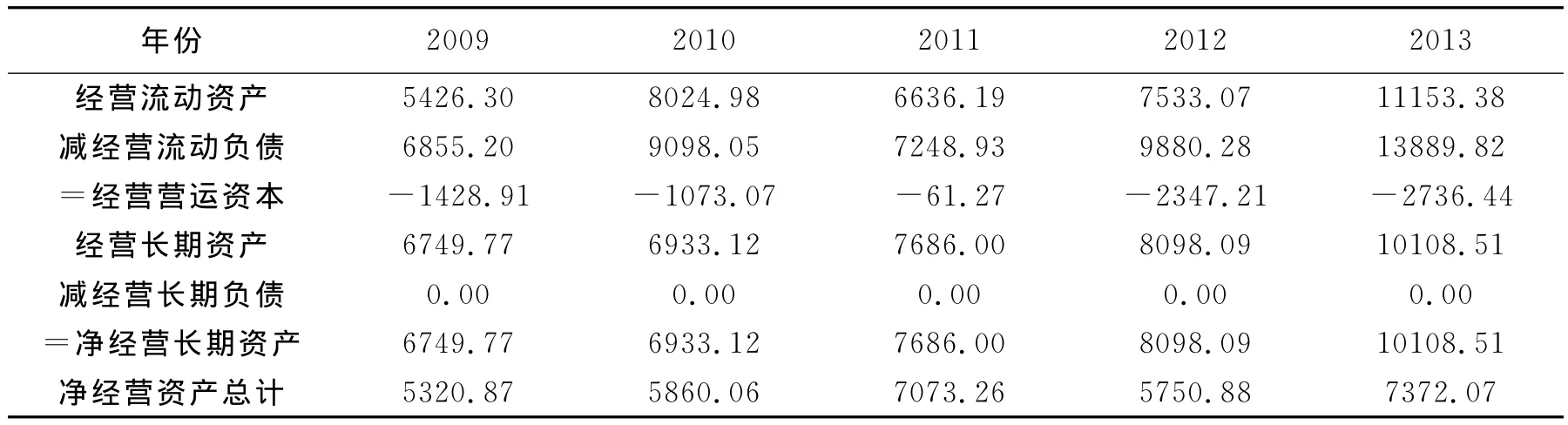

本文通過分析歷年的凈經營資產來預測未來的凈經營資產,根據2007~2013年的資產負債表和利潤表中計算的凈經營資產來預測未來5年的凈經營資產。2007~2013年的凈經營資產的具體計算過程如表9。

表9 凈經營資產 單位:百萬元

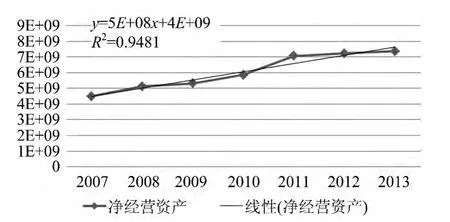

為了預測2014~2018年的凈經營資產需要對歷史數據進行分析,通過表9凈經營資產的增長特點,可以得到擬合的曲線,如圖4。

從圖4的圖形中,可以知道預測凈經營資產的模型為:y=(5E+08)x+(4E+09)。通過該模型可以對江淮汽車2014~2018年的凈經營資產進行預測,預測結果如表10。

圖4 凈經營資產圖

表10 預測的凈經營資產 單位:百萬元

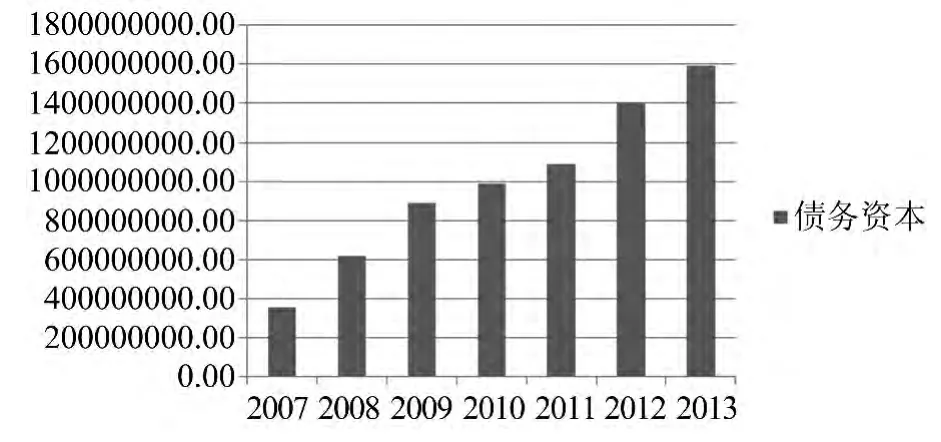

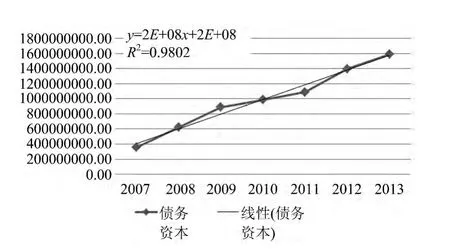

預測未來每年的債務資本,由于企業每年所需的債務資本一直處于遞增的趨勢,所以可以根據歷年的債務資本來預測未來每年的債務資本。如圖5。

圖5 債務資本

為了預測2014~2018年的債務資本需要對歷史數據進行分析,可以得到擬合的曲線,如圖6。

圖6 債務資本

從圖6的圖形中,可以知道預測債務資本的模型為:y=(2E+08)x+(2E+08)。所以,可用該模型對江淮汽車的債務資本進行預測,預測結果如表11。

表11 預測的債務資本 單位:百萬元

預測未來每年的權益資本,未來每年的權益資本等于企業的全部籌資需要減去未來每年的債務資本。未來2014~2018年的權益資本,如表12。

根據已經預測出來的債務資本和權益資本,算出債務資本所占的比例和權益資本所占的比例,然后根據資本結構來計算折現率。

根據表11和表12中預測出來的債務資本、權益資本以及它們所占的比重,這樣就可以算出14年的債務資本所占的比重和權益資本所占的比重,即

表12 預測的權益資本 單位:百萬元

債務資本所占的比重=B/B+S=22.50%

權益資本所占的比重=S/B+S=77.50%

同理,2015~2018年的債務資本所占的比例和權益資本所占的比例就可以根據上面的公式算出,結果如表13。

表13 預測的資本結構

根據債務資本所占的比例、權益資本所占的比例、債務資本成本和權益

成本,就可以算出2014~2018年的折現率。

這樣,14年的加權平均資本成本=(B/B+S)×rB×(1-T)+(S/B+S)×rS=22.50%*6.4%*(1-25%)+77.50%*10.92%=9.54%

同理,2015~2018年的折現率就可以根據上面的公式算出,結果見表14。

表14 預測的折現率

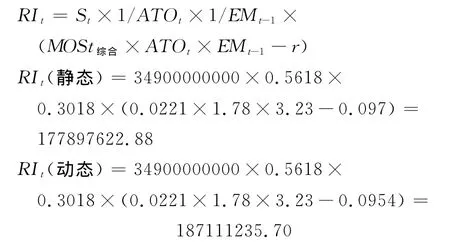

7、剩余收益的估算

通過前面的分析,本文已經計算出了剩余收益模型中所需的各種參數,將這些參數帶入剩余收益的公式中就可以算出剩余收益[8]。由于本文是從靜態折現率和動態折現率2個方面來分析剩余收益模型,所以不同的折現率計算出來的剩余收益也是有差異的,2014年剩余收益的具體計算過程如下:

同理,2015~2018年的折現率就可以根據上面的公式算出,表15為分別在靜態折現率和動態折現率下的剩余收益。

表15 剩余收益 單位:元

8、CV 的估算[9]

通常用T+1期末的剩余收益作為這個常數,即CV=RIt+1/r,通過公式,已經估算出了剩余收益和折現率,由于本文將靜態折現率和動態折現率進行比較分析,所以計算出來的CV也是不同的,即

CV =RIt+1/r

CV(靜態)=418429332.04/0.097=4313704454.04

CV(動態)=440990583.92/0.0933=4726563716.05

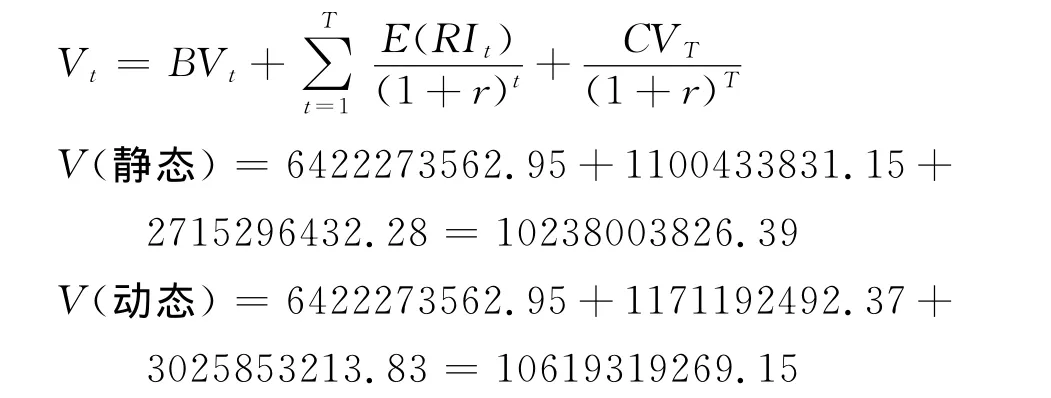

(二)企業價值的估算與分析

1、剩余收益模型對江淮汽車的估值

由于剩余收益模型中的參數已經估算出來了,根據剩余收益模型的公式即可以計算出江淮汽車的企業價值,具體計算過程如下:

2、市盈率法[10]下對江淮汽車的估值

市盈率是某種股票每股市價與每股盈利的比率。

目標企業的價值=目標企業的盈利*可比企業的市盈率

從上面的2個公式中得知,只要知道可比企業的市盈率和江淮汽車的盈利水平就可以估算江淮汽車的企業價值。從同花順的軟件可以知道可比企業的市盈率,筆者采用了汽車行業的平均市盈率即9.73,而江淮汽車的盈利水平可以在利潤表中獲得即932 045 659.62元,這樣:

V=目標企業的盈利*可比企業的市盈率=932,045,659.62*9.73=9068804268.10

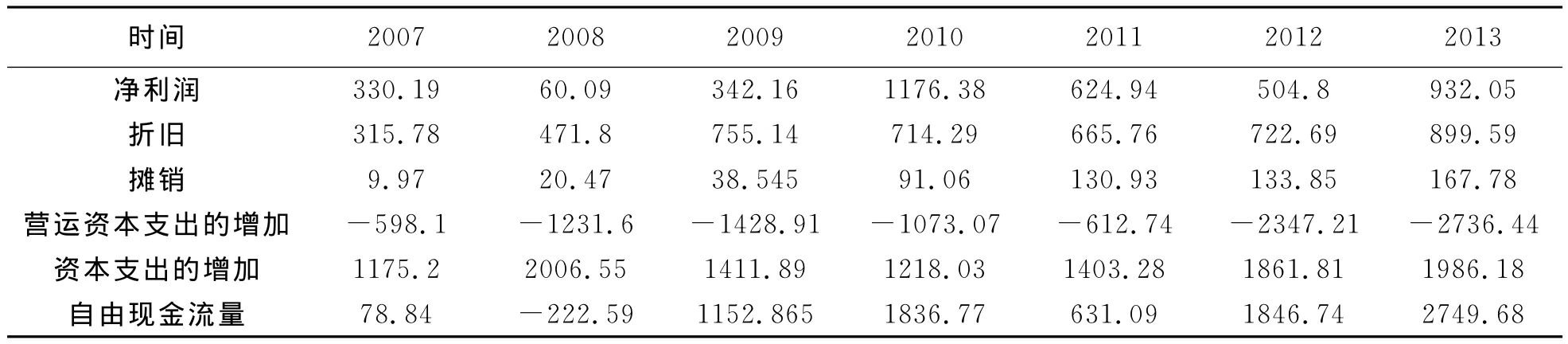

3、自由現金流量法[11-12]下對江淮汽車的估值

自由現金流量模型是未來的自由現金流量通過折現率進行折現的現值就是企業的價值。根據定義可以知道自由現金流量的計算公式:企業自由現金流=稅后凈營業利潤-資本支出-營運資本支出=息稅前盈利(EBIT)*(1-所得稅稅率)+折舊或攤銷-資本支出-營運資本支出

自由現金流量中的指標都在江淮汽車的財務會計報表中有所反應,具體計算過程如表16。

表16 自由現金流量表 單位:百萬元

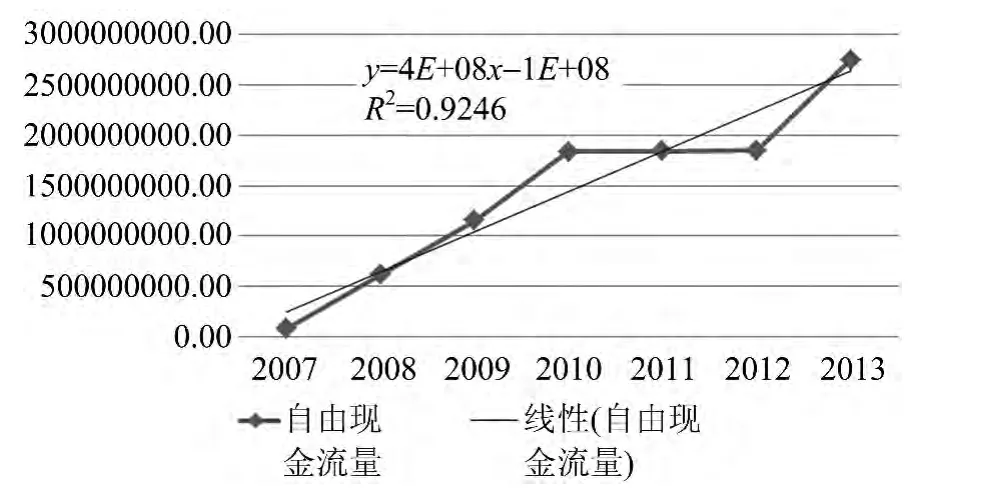

從表16可以看出,江淮汽車的自由現金流量一直呈上升的趨勢,為了預測2014~2018年的債務資本需要對歷史數據進行分析,可以得到擬合的曲線,如圖7。

圖7 自由現金流量

從圖7的圖形中,可以得出預測債務資本的模型為:y=(4E+08)x-(1E+08)。所以,可以用該模型對江淮汽車的債務資本進行預測,預測結果如表17。

表17 預測自由現金流量

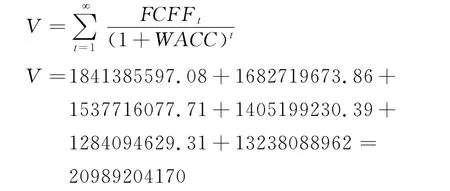

根據表17預測的自由現金流量和上文中計算的加權平均資本成本r=9.74%,就可以估算江淮汽車的企業價值,具體計算過程如下:

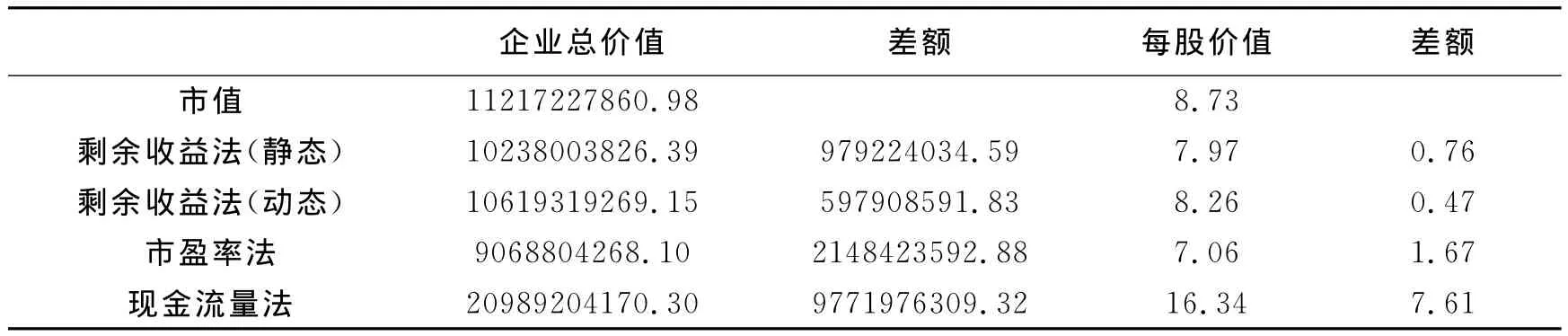

根據上面各種方法計算的結果與2013年底江淮汽車的市場價值進行比較分析,如表18。

表18 江淮汽車的企業價值 單位:元

2013年底,江淮汽車的市值為11217227860.98元,靜態折現率下的江淮汽車的企業價值為10238003826.39元,比實際的市場價值低了979224034.59元,說明2013年底的市場價值被高估了。動態折現率下的江淮汽車的企業價值為10619319269.15元,比實際的市場價值低了597908591.83元,同樣說明了2013年底的市場價值被高估了,但從靜態折現率和動態折現率這2個方面來評估江淮汽車的企業價值,動態折現率評估的企業價值更接近于江淮汽車的市場價值。由于動態折現率更符合實際的情況,克服了靜態折現率的已有的缺陷,因而更加的接近江淮汽車的企業價值,使得預測結果更加科學準確。

江淮汽車2013年底的總股本為1284905826,這樣將江淮汽車的企業價值除以總股本就可以算出它的每股價值,靜態折現率下計算的每股價值為7.97元,動態折現率下計算的每股價值為8.26元,而2013年底江淮汽車的每股價值為8.73元,從每股價值來看,動態折現率評估的結果比靜態折現率評估的結果更加科學、準確。

市盈率法下的企業價值為9068804268.10元,每股價值為7.06元,相對于剩余收益模型在靜態折現率和動態折現率下的企業價值都小,說明了剩余收益模型對于企業價值的評估要優于市盈率法下的企業價值的評估。

同樣自由現金流量模型法下的企業價值為20989204170.30,每股價值為16.34元,自由現金流量模型評估的結果要高于2013年底的市場價值,說明了江淮汽車的市場價值被低估,而且這個價值遠遠偏離了江淮汽車在2013年底的市場價值,與其他幾種方法相比,所以在企業的價值評估中不適合用自由現金流量模型。

三、結論

本文對江淮汽車的企業價值進行了研究,對傳統的企業價值評估方法進行了分析和比較之后,選取了剩余收益模型對江淮汽車的企業價值進行評估。

主要的研究結論如下:

1)通過對傳統的企業價值評估方法進行了分析和比較,得出的結論認為剩余收益模型更加符合江淮汽車的企業價值的評估。

2)從靜態折現率和動態折現率這2個方面來評估江淮汽車的企業價值,明顯發現用動態折現率評估的企業價值要優于用靜態折現率評估的企業價值,動態折現率評估的企業價值更接近于江淮汽車的市場價值。

[1]Ohlson J.Earnings,Book Values and Dividends in Equity Valuation[J].Contemporary Accounting Research,1995(11):661-687.

[2]Christensen P O,Feltham G A,Wu M G H.Cost of CaPital,in Residual Income for Performance Evaluation[J].The Accounting Review,2002,77(1):1-23.

[3]劉煌松,楊溢.股票內在價值評估模型文獻評述[J].現代經濟探討,2003(9):35-37.

[4]田志龍,李玉清.一種基于賬面價值和未來收益的公司財富評估方法[J].會計研究,1997(5):47-49.

[5]于東智.利用財務會計信息對公司權益進行股價的模型[J].煙臺大學學報:哲學社會科學版,2000(4):435-443.

[6]張人驥,劉浩,胡曉斌.充分利用會計信息的企業價值評估模型——RIR模型的建立與應用[J].財經研究,2002(7):68-74.

[7]戴德明,何廣濤.公司價值評估:奧爾森模型及其啟示[J].商丘師范學報,2003,19(2):66-70.

[8]鐘錚.公司估價理論與基本分析的實證研究[D].廈門:廈門大學(博士學位論文),2002.

[9]陳信元,陳冬華,朱紅軍.凈資產、剩余收益與市場定價:會計信息的價值相關性[J].金融研究,2002,262(4):59-70.

[10]陸宇峰.凈資產倍率和市盈率的投資決策有用性——基于費森—奧爾森估值模型的實證研究[D].上海:上海財經大學(博士學位論文),1999.

[11]張景奇,孟衛東.股利貼現模型、自由現金流量貼現模型及剩余收益模型對股票價格與價值不同解釋力的比較分析—來自中國證券市場的實證數據[J],經濟評論,2006(6):92-98.

[12]李延喜,張啟鑾,李寧.基于動態現金流量的企業價值評估模型研究[J].科研管理,2003(2):21-27.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50