基于技術經濟理論的光伏電站“組件經濟角”研究

2015-01-01 03:00:18王彥茹韓強康建偉張勇許云龍王旭東常雄吉陽

太陽能 2015年9期

關鍵詞:成本

■ 王彥茹 韓強 康建偉* 張勇 許云龍 王旭東 常雄 吉陽

(1.中國兵器工業集團北方工程設計研究院有限公司熱能電力所;2.河北中原工程項目管理有限公司)

0 引言

根據GB 50797-2012《光伏電站設計規范》[1]第6.4.3條規定:“光伏方陣采用固定式布置時,對于并網光伏發電系統,傾角宜使光伏方陣的傾斜面上受到的全年輻射量最大。”同時規定“對于有特殊要求或土地成本較高的光伏發電站,可根據實際需要,經技術經濟比較后確定光伏方陣的設計傾角和陣列間距”。我國以往建設的大型地面光伏電站大多采用傾斜面上受到全年輻射量最大的“最佳傾角”布置。近年來,由于土地資源日趨緊張,土地及其他費用逐漸升高,從項目經濟效益最大化考慮,需探索一個角度(小于最佳傾角),以達到在技術可行的前提下利用特定的土地資源實現項目經濟效益最大化的目標。

1 “組件經濟角”概念的提出

“最佳傾角”通常是指傾斜面上受到的全年輻射量最大的傾角,組件按“最佳傾角”布置,可實現單位安裝容量發電量最大的效果,但不一定能夠實現項目經濟效益最大化。因此,探索、研究使項目經濟效益最大化的組件安裝傾角,即“組件經濟角”是必要的。

2 “組件經濟角”的確定方法

本文采用“全壽命凈現值比較法”進行計算,該方法的理論來源于《財務管理》[2]和《技術經濟學》[3],計算項目在不同安裝傾角時的凈現值并進行比較,得出“組件經濟角”。

2.1 項目建設單位關注的經濟指標

在項目經濟分析及決策中,較主要的經濟指標之一為凈現值P。考慮到項目實施過程中貸款比例可能存在變化,因此未選擇資本金凈現值指標來衡量。

2.2 計算模型的建立

2.2.1 基本模型

基本模型來源于《財務管理》:

利潤=收入–變動成本–固定成本,即:

式中,L為利潤;S為收入; p為單位變動成本;Q為產量;G為固定成本,由最佳傾角方案為基準計算得出。

2.2.2 模型演化

為確定最大全壽命凈現值Pmax,將式(1)進行演化,并確定一個基礎方案的數據作為基準,用以確定p值和G值。本文以最佳傾角方案為基準數據來源。

式中,p1為上網電價;EP為上網發電量;p為單位變動成本,以最佳傾角方案為基準計算得出的數據;PAZ為組件安裝容量。EP、PAZ隨組件安裝角度變化而變化。

2.2.3 計算說明

本方法為“多方案比選”,與“單方案經濟指標核算”的計算標準存在較大差異,具體如下[2,3]:

1)變動成本及固定成本的確定標準和單方案經濟指標核算時的標準完全不同。

具體不同為:在單方案經濟指標核算時,裝機容量是確定的,隨銷售收入變化的成本列為變動成本;而在多方案比選時,不僅隨銷售收入變化的成本列為變動成本,隨裝機容量變化的成本也列入變動成本。如組件、逆變器等設備的費用,在單方案核算時為固定成本,而在多方案比選時,則為變動成本。

2) 按照上述模型計算,由于固定資產的折舊費用不產生實際的現金流,所以不列入核算。

3) 以“全壽命凈現值”為標準來推導經濟角時,如不考慮融資比例,則不能將貸款利息列入成本。

4) 所有的收入、支出須進行折現。無論是在建設階段還是未來運行階段產生的,折現率采用銀行貸款利率。

5)采用技術可行的任何方案作為基礎數據。

3 案例

3.1 項目指標

本文以天津濱海新區某在建地面光伏電站為例,用以驗證上述方法的正確性。該項目占地為沿海荒灘地,地勢平緩,起伏不大。根據《光伏電站設計規范》[1],組件最佳傾角為31°。

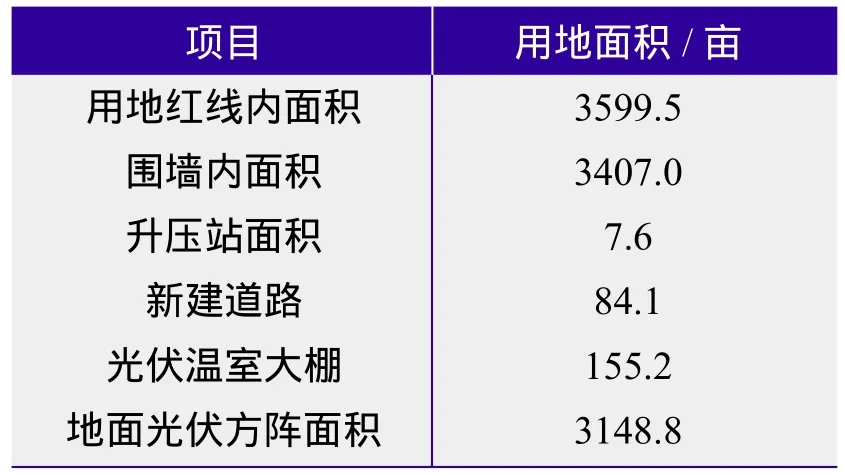

該工程用地紅線內面積3599.5畝(1畝=666.7 m2),組件采用最佳傾角31°,布置時裝機容量為128 MW。項目用地概況見表1。

表1 項目用地概況統計

3.2 計算過程

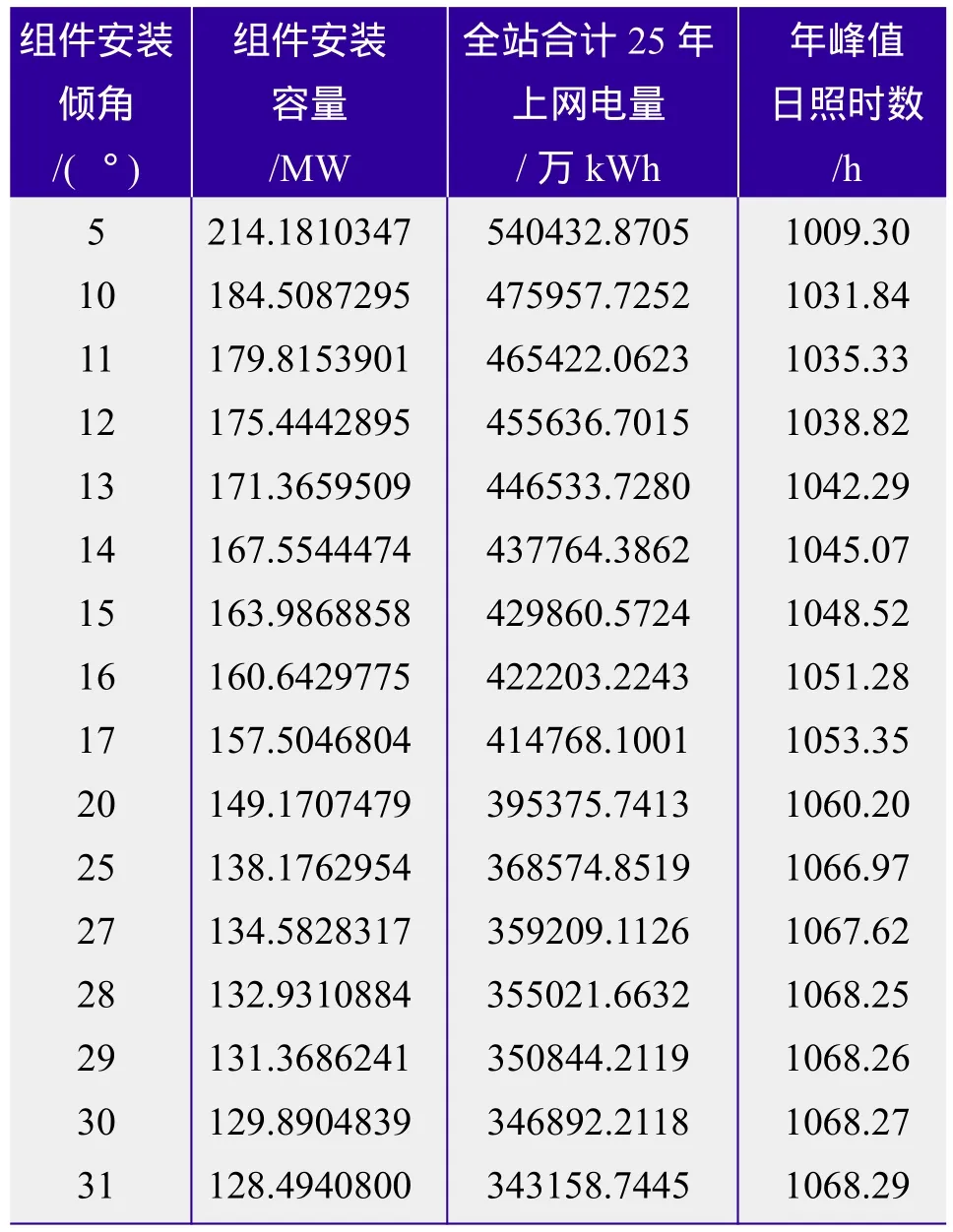

本項目不同傾角時的組件安裝容量、全站合計25年上網電量及全站峰值日照時數見表2。

表2 不同傾角時的安裝容量、上網電量及峰值發電時數

表2中,除31°外不同傾角下的安裝容量為計算結果,依據為:31°傾角時,在地形圖中實際布置光伏組件,統計安裝容量、光伏方陣用地面積、道路用地面積等數據,計算此傾角下場地利用系數,再根據不同傾角時組件間距與組件水平投影的比例等因素計算得出該傾角下光伏組件安裝容量。

光伏電站運營期為25年,前20年上網電價采用0.95元/kWh,后5年采用當地脫硫標桿電價。

3.3 計算結果

經計算,得出基準條件下的固定成本G為17567.01萬元,單位變動成本p為681.60萬元/kW。

根據式(2)進行計算,得出結果,見表3。

表3 計算結果

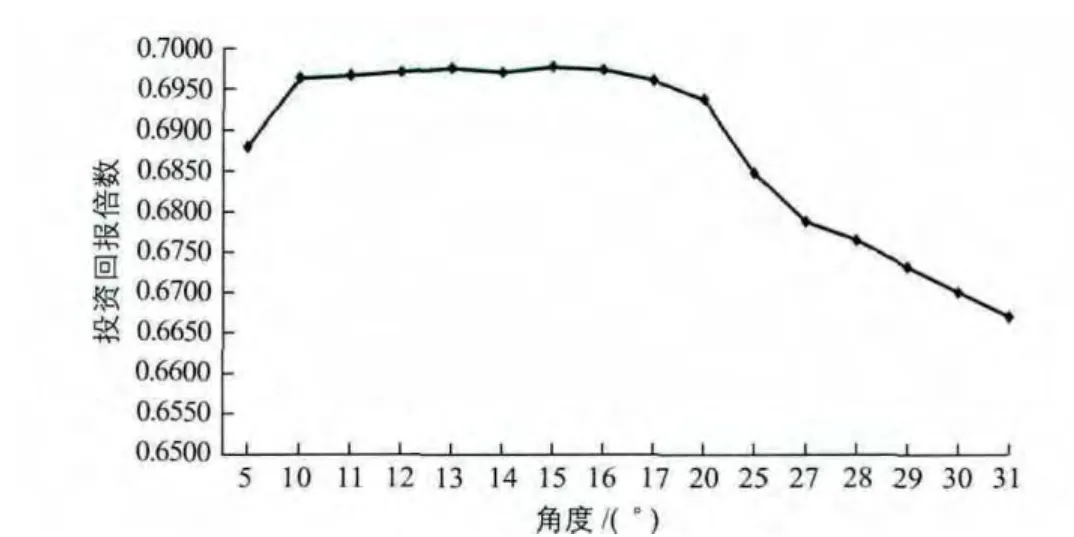

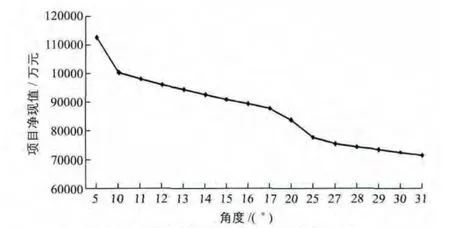

不同傾角下,全壽命周期投資回報倍數變化折線圖與項目全壽命凈現值,如圖1、圖2所示。

3.4 計算結果分析

從以上計算結果得知:

1)隨著光伏組件傾角的減小,光伏電站的安裝容量、上網發電量呈上升趨勢。

2)傾角越小,全壽命凈現值越高。5°~20°區間內,全壽命凈現值較高。

圖1 不同傾角方案的投資回報倍數折線圖

圖2 不同傾角方案的項目凈現值折線圖

3)傾角為15°時,投資回報倍數最高。

組件安裝傾角除考慮以上因素外,應同時考慮雨、雪、灰塵等異物自行滑落對傾角的要求,因此本項目“組件經濟角”選擇為12°。

4 驗證

4.1 驗證方法簡介

該方法取多個典型安裝角度進行精細化設計,按照傳統的技術經濟評價體系對多方案分別進行計算,把部分主要財務指標進行對比(如表4所示),并得出結論。

表4 主要財務指標對比表

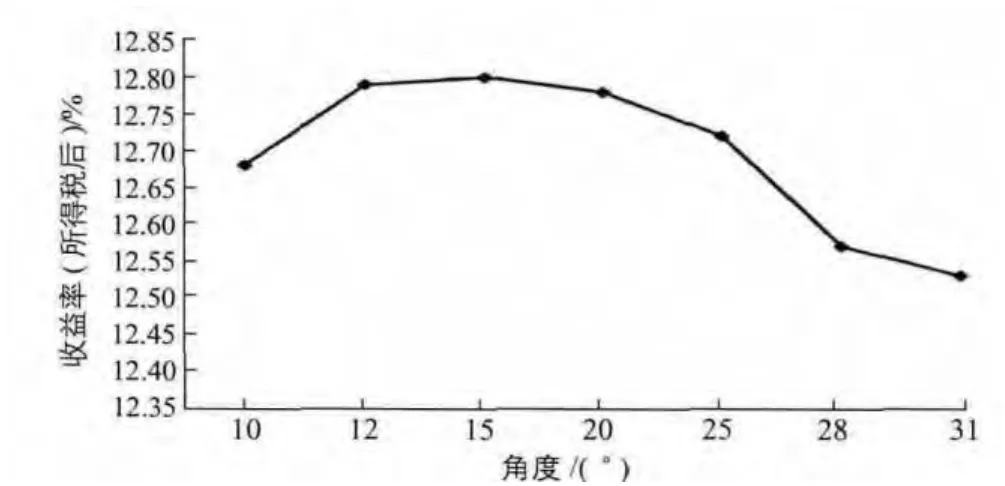

項目投資財務內部收益率(所得稅前)及資本金財務內部收益率(所得稅后)變化折線圖如圖3、圖4所示。

圖3 項目投資財務內部收益率(所得稅前)變化折線圖

圖4 資本金財務內部收益率(所得稅后)變化折線圖

4.2 結果分析

由以上數據可知:組件安裝傾角在12°~20°區間內時,項目投資財務內部收益率(所得稅前)較大, 15°時最大。這與“全壽命凈現值比較法”得出的15°時投資回報倍數最高的結果是一致的,驗證了本文所給方法的正確性。

5 結論

“組件經濟角”確實存在,并且與最佳傾角可能不一致。本文所給出的“組件經濟角”確定方法是可行的,研究、確定“組件經濟角”對項目經濟效益最大化有所貢獻。

[1] GB 50797-2012,光伏電站設計規范[S].

[2] 劉淑蓮.財務管理(第三版)[M]. 大連:東北財經大學出版社, 2013

[3] 劉秋華.技術經濟學(第二版)[M].北京:機械工業出版社,2010.

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06