公司常用財務(wù)指標(biāo)的信度與效度分析——汽車制造業(yè)的常用財務(wù)指標(biāo)的信度與效度分析

2014-12-26 08:41:36湖北經(jīng)濟(jì)學(xué)院法商學(xué)院課題組

當(dāng)代經(jīng)濟(jì) 2014年4期

關(guān)鍵詞:能力

○湖北經(jīng)濟(jì)學(xué)院法商學(xué)院課題組

隨著我國GDP的快速增長和汽車消費(fèi)需求的不斷升溫,汽車產(chǎn)業(yè)已經(jīng)成為我國重要的支柱產(chǎn)業(yè),帶動和影響著我國整個工業(yè)的經(jīng)濟(jì)發(fā)展以及產(chǎn)業(yè)金融資本與非產(chǎn)業(yè)金融資本的流向和流量。汽車制造業(yè)上市公司的財務(wù)狀況已成為公司、股東、債權(quán)人、員工、政府管理部門等利益相關(guān)者共同關(guān)心的焦點(diǎn)問題,并且亦成為整個汽車行業(yè)發(fā)展水準(zhǔn)的風(fēng)向標(biāo)。

汽車制造技術(shù)是制造技術(shù)的重要組成部分,先進(jìn)汽車制造技術(shù)是制造業(yè)不斷吸收機(jī)械、電子、信息、能源及現(xiàn)代化系統(tǒng)管理等方面的成果,并將其綜合應(yīng)用于產(chǎn)品設(shè)計、制造、檢測、管理、銷售、使用、服務(wù)乃至回收的制造全過程,提高對動態(tài)多變的產(chǎn)品市場的適應(yīng)能力和競爭能力的制造技術(shù)。先進(jìn)汽車制造技術(shù)正朝著精密化、柔性化、集成化、網(wǎng)絡(luò)化、全球化、虛擬化、智能化和清潔化的方向發(fā)展。

一、信度

信度(Reliability):它是指采用同樣的方法對同一對象重復(fù)測量時所得結(jié)果的一致性程度。信度也稱為可靠性,即當(dāng)被測量對象本身發(fā)生變化,用同樣的“尺子”去重復(fù)測量時,總是獲得類似的結(jié)果。因此,信度也被稱為一致性。如果說一個財務(wù)指標(biāo)的信度高,表示這個財務(wù)指標(biāo)值經(jīng)反復(fù)測試都保持一致。對不同汽車制造業(yè)公司來說,便是指這一財務(wù)指標(biāo)值經(jīng)反復(fù)測試都大致相同。如果說某次測試完全可靠,那么便指這次測試排除了一切誤差,絕對地準(zhǔn)確。即這一指標(biāo)值反復(fù)測試后完全保持一致,各個指標(biāo)經(jīng)反復(fù)測試后,其值完全相同。其實(shí),絕對的準(zhǔn)確是不可能的,因?yàn)槭軆?nèi)外部影響較大。

二、效度

效度:效度(Validity)即有效性,它是指檢測工具所測定的現(xiàn)象與真實(shí)情況的吻合程度,即檢驗(yàn)測定工具的準(zhǔn)確性、真實(shí)性。測量結(jié)果與要考察的內(nèi)容越吻合,則效度越高;反之,則效度越低。財務(wù)指標(biāo)的效度(有效性)指這些指標(biāo)是否能有效的檢測了它所要檢測的東西,是否達(dá)到了它所預(yù)定的目的。效度是一個相對的概念。這主要是利益相關(guān)者即公司、股東、債券人、員工關(guān)注的點(diǎn)不同,由此,推測的結(jié)果只能是相對有效,而不是絕對有效。從這個意義上講,效度是一個程度上的概念,它反映了根據(jù)幾個財務(wù)指標(biāo)值作出推論或預(yù)測的準(zhǔn)確性程度。

三、信度與效度的關(guān)系

評價財務(wù)指標(biāo)的兩個重要參數(shù):信度和效度。信度與效度可以簡單的概括為“兩斤白糖”,兩斤是信度,白糖是效度。如果測出來的是一斤半或者是兩厘米,那就說明信度有問題。如果測出來的是鹽巴或者大米,不是我們想要糖,那就是效度的問題。它們體現(xiàn)一種既各有側(cè)重、又相輔相成、密切聯(lián)系的關(guān)系。信度側(cè)重于指標(biāo)測試結(jié)果的一致性;效度則強(qiáng)調(diào)達(dá)到其預(yù)期測試意圖的程度。高效度只能以指標(biāo)的高信度為基礎(chǔ)。離開信度,效度就無法實(shí)現(xiàn)。同時唯有充分考慮到影響效度的因素,才會有效地增加指標(biāo)的信度值,否則信度也就失去了實(shí)際意義。

四、財務(wù)指標(biāo)

財務(wù)指標(biāo)是指收集傳達(dá)財務(wù)信息,說明資金活動,反映企業(yè)生產(chǎn)經(jīng)營過程和成果的經(jīng)濟(jì)指標(biāo),是可以通過企業(yè)的財務(wù)報告中的數(shù)據(jù)計算的指標(biāo)。

上市公司的財務(wù)評價內(nèi)容基本應(yīng)包括如下四個方面:第一,償債能力。反應(yīng)企業(yè)資產(chǎn)的流動性,負(fù)債水平以及償還債務(wù)的能力。借以評價企業(yè)的財務(wù)狀況和經(jīng)營風(fēng)險;第二,營運(yùn)能力,反映企業(yè)的經(jīng)營管理水平,借以評價企業(yè)的資產(chǎn)管理水平,資金周轉(zhuǎn)狀況和現(xiàn)金流量情況等;第三,盈利能力,反映企業(yè)的獲利能力,這一能力可以加強(qiáng)企業(yè)償還債務(wù)能力,提升企業(yè)信譽(yù);第四,發(fā)展能力,反映企業(yè)的資產(chǎn)保值增值能力,借以評價企業(yè)發(fā)展趨勢與經(jīng)營前景。

五、用因子分析法對汽車制造業(yè)上市公司財務(wù)數(shù)據(jù)進(jìn)行排序

參照我國財政部頒布實(shí)施的《企業(yè)財務(wù)通則》,遵循評價指標(biāo)的系統(tǒng)性,可比性和課操作性原則,所選11項財務(wù)指標(biāo)均為我國上市公司財務(wù)報表中的常用指標(biāo)如下:盈利能力(X1:凈資產(chǎn)收益率X2:主營業(yè)務(wù)利潤率X3:總資產(chǎn)利潤率);償債能力(X4:資產(chǎn)負(fù)債率 X5:速動比率 X6:流動比率);營運(yùn)能力(X7:總資產(chǎn)周轉(zhuǎn)率X8:流動資產(chǎn)周轉(zhuǎn)率X9:應(yīng)收賬款周轉(zhuǎn)率);發(fā)展能力(X10:主營業(yè)務(wù)收入增長率X11:總資產(chǎn)增長率)。

樣本主要選取我國滬市A股市場的30家汽車制造業(yè)上市公司的2013年1—4季度的財務(wù)報告(因數(shù)據(jù)量較大,本文不予列出)作為研究對象,其數(shù)據(jù)來自于新浪財經(jīng)各公司披露的季報或年報,數(shù)據(jù)可靠性得到保證。

六、汽車制造業(yè)財務(wù)指標(biāo)的效度的實(shí)證檢驗(yàn)

1、因子分析法試用性檢驗(yàn)

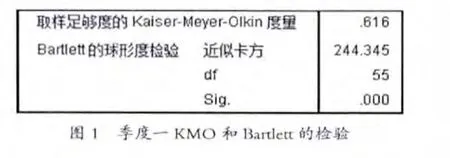

圖1 季度一KMO和Bartlett的檢驗(yàn)

運(yùn)用SPSS軟件對四個季度的樣本進(jìn)行KMO檢驗(yàn)和Bartlett檢驗(yàn),得出 KMO值分別為:0.616、0.570、0.613、0.670,均大于0.5,基本適合因子分析,Bartlett給出的相伴概率均為0,小于均值水平0.05,適合進(jìn)行因子分析。以季度一的檢驗(yàn)結(jié)果為例:

2、確定因子載荷

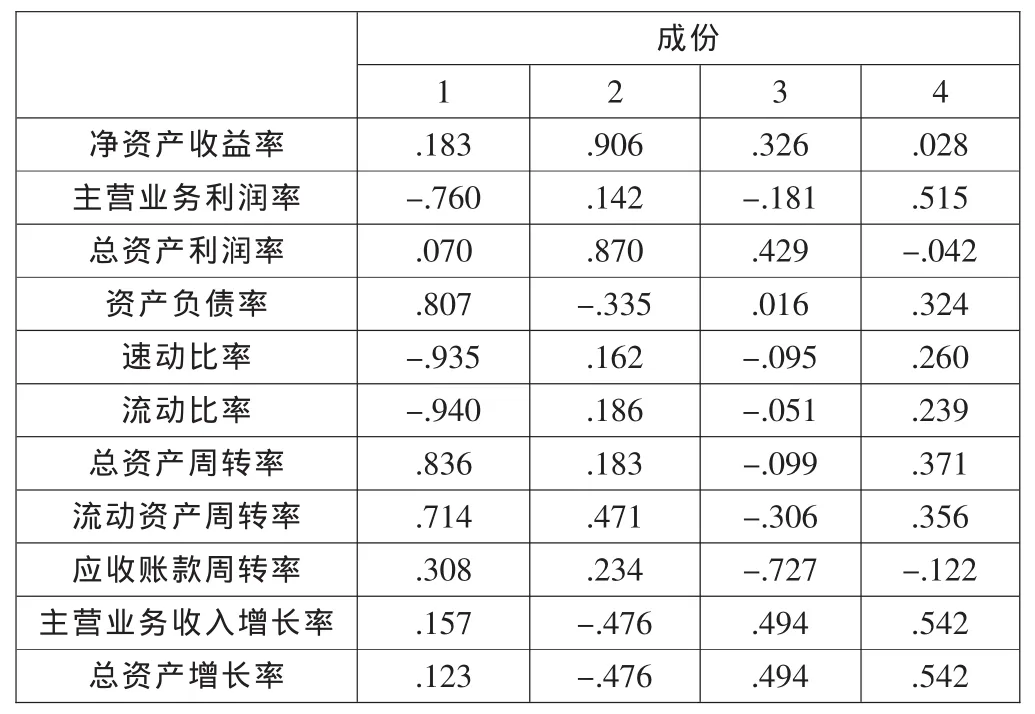

首先具體分析第一季度的數(shù)據(jù),通過SPSS軟件對第一季度數(shù)劇進(jìn)行因子分析,以主成分法提取公因子,計算相關(guān)系數(shù)矩陣特征值,即公因子方差,從而得出各公因子對原始數(shù)據(jù)信息的貢獻(xiàn)率。得到表1、表2。

如表1所示,前四個因子的的方差累積貢獻(xiàn)率達(dá)到了84.613%,比較充分的反映了原始數(shù)據(jù)信息,將其提取出來以代表所選11項指標(biāo)。如表2所示,因子成份矩陣中,因子F1絕對值系數(shù)比較大的有X5、X6這兩個指標(biāo),分別表示的是速凍比率,流動比率,這兩個指標(biāo)體現(xiàn)了公司的償債能力;因子F2中所占比重較大的是凈資產(chǎn)收益率,總資產(chǎn)利潤率,體現(xiàn)了公司的盈利能力;因子F3中所占比重較大的是應(yīng)收賬款周轉(zhuǎn)率,體現(xiàn)了公司的營運(yùn)能力;因子F4中所占比重較大的是主營業(yè)務(wù)收入增長率,主營業(yè)務(wù)利潤率,體現(xiàn)了公司的發(fā)展能力。以此對后三個季度的數(shù)據(jù)進(jìn)行因子分析,得到各季度的成分矩陣,依次如表3所示。

表1 總方差解釋

表2 載荷陣

表3 后三季度成分矩陣

由表可知,后三個季度提取三個因子代表所選11項指標(biāo),有所得的后三個季度的因子成份矩陣表可得,各矩陣所示因子內(nèi)涵一致(這里的F2’因子涵蓋了季度一中F2和F3)由各表歸納可得:因子F1中絕對值系數(shù)比較大的有X4、X5、X6,體現(xiàn)了公司的償債能力;因子F2’中絕對值系數(shù)較大的有X1、X3,體現(xiàn)了公司的盈利能力;因子F3中絕對值系數(shù)較大的有X10、X9,體現(xiàn)了公司的營運(yùn)能力發(fā)展能力。

七、分析結(jié)果

通過因子分析法,從11項指標(biāo)中提取了四項公因子,分別充分反映了公司的償債能力、營運(yùn)能力、盈利能力和發(fā)展能力。又根據(jù)成份矩陣表得知各指標(biāo)在四個因子中所占比例,從而選取出了能最有效地反映公司情況的財務(wù)指標(biāo):最能有效反映公司的償債能力的是流動比率,速動比率和資產(chǎn)負(fù)債率;最能有效反映公司的盈利能力的是總資產(chǎn)利潤率和凈資產(chǎn)收益率;最能有效反映公司的營運(yùn)能力的是應(yīng)收賬款周轉(zhuǎn)率;最能有效反映公司的發(fā)展能力的是主營業(yè)務(wù)收入增長率。

同時,各因子對評價公司綜合財務(wù)狀況的貢獻(xiàn)大小不同,貢獻(xiàn)最大的是償債能力;其次是盈利能力,營運(yùn)能力和發(fā)展能力貢獻(xiàn)相對較小。因而,可以據(jù)此分析各公司財務(wù)優(yōu)勢與不足,衡量其在汽車制造業(yè)所處位置,借此調(diào)整公司財務(wù)管理目標(biāo),改善公司綜合財務(wù)狀況,從而提升公司競爭力。

[1]劉文濤、雷橋亮:我國上市公司財務(wù)狀況行業(yè)分析——以汽車行業(yè)為例[D].上海師范大學(xué)商學(xué)院,2007.

[2]易躍明、梁戈夫:主成分分析和因子分析在財務(wù)診斷中的比較[J].會計之友(中旬刊),2012(5).

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(shè)(2018年6期)2018-08-16 07:23:10

新高考(英語進(jìn)階)(2018年1期)2018-04-18 14:00:11

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14